Verdünnte EPS-Formel (Inhaltsverzeichnis)

- Verdünnte EPS-Formel

- Verdünnter EPS-Rechner

- Verdünnte EPS-Formel in Excel (mit Excel-Vorlage)

Verdünnte EPS-Formel

Wo,

Wandelanleihen = Wandelbare Vorzugsaktien + Wandelanleihen + Aktienoptionen + Optionsscheine

Beispiele

Angenommen, die Gesellschaft ABC weist zum Ende eines Geschäftsjahres die folgende Struktur von Aktien und verwässernden Wertpapieren auf:

Sie können diese Excel-Vorlage für verdünnte EPS-Formeln hier herunterladen - Excel-Vorlage für verdünnte EPS-Formeln- Gewichteter Durchschnitt der ausgegebenen Stammaktien: 800.000

- Wandelbare Vorzugsaktien: 10.000, wandelbar in 5 Stammaktien mit einer Dividende von 10 USD je Aktie

- Wandelanleihe: 20.000 USD aus 5% -Anleihen, die in 5.000 Aktien umgewandelt werden können

- Zu Jahresbeginn ausstehende Aktienoptionen: 10.000 mit einem Ausübungspreis von 45 USD (Durchschnittlicher Marktpreis der Unternehmensaktien während des Jahres 55 USD pro Aktie)

- Reingewinn vor Vorzugsdividende = 2.000.000 USD, Steuersatz 25%

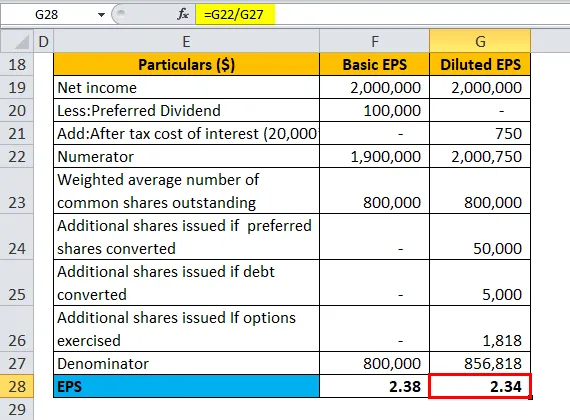

| Angaben ($) | Grundlegendes EPS | Verdünntes EPS |

| Nettoeinkommen | 20, 00, 000 | 20, 00, 000 |

| Abzüglich: Vorzugsdividende | 1, 00, 000 | - |

| Add: Zinsaufwand nach Steuern | - | 750 |

| Zähler | 19, 00, 000 | 20, 00, 750 |

| Gewichtete durchschnittliche Anzahl ausstehender Stammaktien | 8, 00, 000 | 8, 00, 000 |

| Zusätzliche ausgegebene Aktien bei Umtausch von Vorzugsaktien | - | 50.000 |

| Zusätzliche Aktien ausgegeben, wenn Schulden umgewandelt werden | 5.000 | |

| Zusätzliche ausgegebene Aktien Bei Ausübung von Optionen (im Geld) | - | 1, 818 |

| Nenner | 8, 00, 000 | 8, 56, 818 |

| EPS | 2, 38 | 2, 34 |

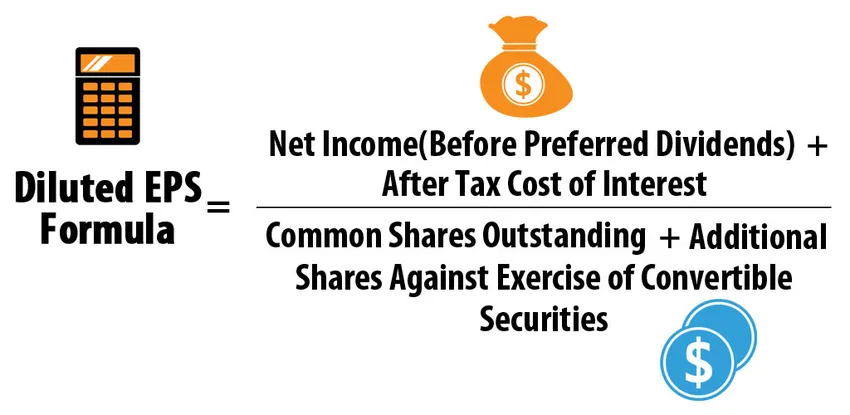

Verwässerte EPS-Formel = Jahresüberschuss (vor Vorzugsdividenden) + Zinsaufwand nach Steuern / (Umlaufende Stammaktien + zusätzliche Aktien gegen Ausübung von Wandelanleihen)

- Verwässertes EPS = (20, 00.000 + 750) / (8, 00.000 + 50.000 + 5.000 + 1.818)

- Verdünntes EPS = 20, 00, 750 / 8, 56, 818

- Verdünntes EPS = 2, 34

Erklärung der verdünnten EPS-Formel

- Definition: Das verwässerte Ergebnis je Aktie repräsentiert die Ertragsentwicklung eines Unternehmens (Ergebnis je Aktie) unter der Annahme, dass alle verwässernden wandelbaren Wertpapiere ausgeübt werden. Wandelanleihen können Vorzugsaktien, Schuldverschreibungen, nicht ausgeübte Aktienoptionen und Optionsscheine sein. Das verwässerte EPS berücksichtigt, was passieren würde, wenn die verwässernden Wertpapiere vom Inhaber ausgeübt würden. Da verwässernde Wertpapiere die Anzahl der ausstehenden Aktien effektiv erhöhen, sinkt der Gewinn je Aktie.

- Verwässernde und nicht verwässernde Wertpapiere: Jedes dieser wandelbaren Wertpapiere muss verwässernd sein, was bedeutet, dass ihre Einbeziehung in die Berechnung des verwässerten EPS keinen höheren EPS-Wert im Vergleich zum unverwässerten EPS ergeben sollte.

Angenommen, Unternehmen AD weist zum Ende eines Geschäftsjahres die folgende Struktur von Aktien und wandelbaren Wertpapieren auf:

- Gewichteter Durchschnitt der ausgegebenen Stammaktien: 800.000

- Wandelbare Vorzugsaktien: 10.000, wandelbar in 3 Stammaktien mit einer Dividende von 10 USD je Aktie

- Nettogewinn vor Vorzugsdividende = 2.000.000 USD

| Angaben ($) | Grundlegendes EPS | Verwässertes EPS, falls konvertiert |

| Nettoeinkommen | 20, 00, 000 | 20, 00, 000 |

| Abzüglich: Vorzugsdividende | 1, 00, 000 | - |

| Zähler | 19, 00, 000 | 20, 00, 000 |

| Gewichtete durchschnittliche Anzahl ausstehender Stammaktien | 8, 00, 000 | 8, 00, 000 |

| Zusätzliche ausgegebene Aktien bei Umtausch von Vorzugsaktien | - | 30.000 |

| Nenner | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2, 41 |

Verwässerte EPS-Formel = Jahresüberschuss (vor Vorzugsdividenden) + Zinsaufwand nach Steuern / (Umlaufende Stammaktien + zusätzliche Aktien gegen Ausübung von Wandelanleihen)

- Verwässertes EPS = (20, 00, 000 + 0) / (8, 00, 000 + 30, 000)

- Verwässertes EPS = 20, 00.000 / 8, 30.000

- Verdünntes EPS = 2, 41

Da das verwässerte EPS (sofern bevorzugt) das unverwässerte EPS übersteigt, sind diese konvertierbaren Vorzugsaktien nicht verwässernd und werden daher nicht in die Berechnung des verwässerten EPS einbezogen. Das verwässerte EPS ist daher immer kleiner oder gleich dem unverwässerten EPS.

- Berechnung für wandelbare Vorzugsaktien / Schuldverschreibungen: In diesen Fällen wird der verwässerte Gewinn je Aktie nach der If- Converting -Methode berechnet, bei der davon ausgegangen wurde, dass die Wertpapiere zu Jahresbeginn gewandelt wurden.

Für Vorzugsaktien wäre nach dem Umtausch keine Vorzugsaktie im Umlauf, daher wäre keine Vorzugsdividende zu zahlen, und es würden zusätzliche Stammaktien ausgegeben, die den Umlaufwert der Stammaktien erhöhen würden. Betrachten Sie das obige Beispiel der Firma ABC unter der Annahme, dass nur wandelbare Vorzugsaktien vorhanden sind und keine anderen Wandelanleihen vorhanden sind. Die Berechnung wäre wie folgt:

| Einzelheiten | Grundlegendes EPS | Verdünntes EPS |

| Nettoeinkommen | 20, 00, 000 | 20, 00, 000 |

| Abzüglich: Vorzugsdividende | 1, 00, 000 | - |

| Zähler | 19, 00, 000 | 20, 00, 000 |

| Gewichtete durchschnittliche Anzahl ausstehender Stammaktien | 8, 00, 000 | 8, 00, 000 |

| Zusätzliche ausgegebene Aktien bei Umtausch von Vorzugsaktien | - | 50.000 |

| Nenner | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Verwässerte EPS-Formel = Jahresüberschuss (vor Vorzugsdividenden) + Zinsaufwand nach Steuern / (Umlaufende Stammaktien + zusätzliche Aktien gegen Ausübung von Wandelanleihen)

- Verwässertes EPS = (20, 00, 000 + 0) / (8, 00, 000 + 50, 000)

- Verwässertes EPS = 20, 00.000 / 8, 50.000

- Verdünntes EPS = 2, 35

Bei Wandelschuldverschreibungen würde es bei einer Umwandlung zusätzliche Stammaktien geben, während das Unternehmen keine Zinsen für die Wandelschuld zahlt, was bedeutet, dass sich der Nettogewinn um den Zinsbetrag nach Steuern erhöht. Betrachten Sie das obige Beispiel der Firma ABC, wenn nur Wandelanleihen vorhanden sind und keine anderen Wandelanleihen vorhanden sind. Die Berechnung wäre wie folgt:

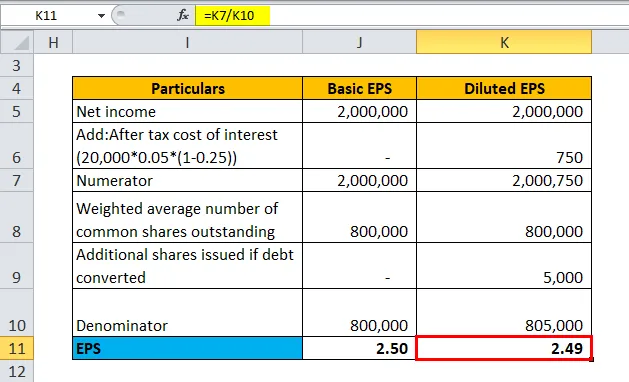

| Einzelheiten | Grundlegendes EPS | Verdünntes EPS |

| Nettoeinkommen | 20, 00, 000 | 20, 00, 000 |

| Hinzufügen: Zinsaufwand nach Steuern

(20.000 × 0, 05 × (1–0, 25)) | - | 750 |

| Zähler | 20, 00, 000 | 20, 00, 750 |

| Gewichtete durchschnittliche Anzahl ausstehender Stammaktien | 8, 00, 000 | 8, 00, 000 |

| Zusätzliche Aktien ausgegeben, wenn Schulden umgewandelt werden | - | 5.000 |

| Nenner | 8, 00, 000 | 8, 05, 000 |

| EPS | 2, 50 | 2, 49 |

*** Steuersatz - 25%, Zinssatz - 5%, Schulden - 20.000 USD

Verwässerte EPS-Formel = Jahresüberschuss (vor Vorzugsdividenden) + Zinsaufwand nach Steuern / (Umlaufende Stammaktien + zusätzliche Aktien gegen Ausübung von Wandelanleihen)

- Verwässertes EPS = (20, 00.000 + 750) / (8, 00.000 + 5.000)

- Verwässertes EPS = 20, 00, 750 / 8, 05, 000

- Verdünntes EPS = 2, 49

- Berechnung für Aktienoptionen und Optionsscheine: Nach IFRS wird der Umlauf an Aktien berechnet, indem über die Anzahl der „abgeleiteten“ Aktien, die zum durchschnittlichen Marktpreis des Berichtszeitraums ausgegeben werden müssten, hinaus ein Überschuss an neuen umgetauschten Aktien erhöht wird für den Erhalt des Umwandlungserlöses. Betrachten Sie das obige Beispiel des Unternehmens ABC unter der Annahme, dass nur nicht ausgeübte Aktienoptionen vorhanden sind und keine anderen Wandelanleihen vorhanden sind. Die Berechnung wäre wie folgt:

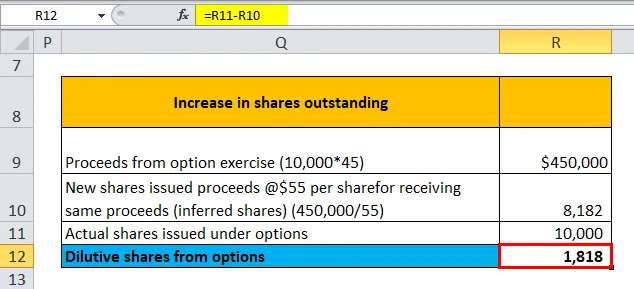

| Zunahme der ausgegebenen Aktien | |

| Erlös aus Optionsausübung (10.000 * 45) | 4, 50.000 US-Dollar |

| Ausgegebene neue Aktien zu einem Preis von 55 USD je Aktie für den Erhalt des gleichen Erlöses (abgeleitete Aktien) (450.000 / 55) | 8, 182 |

| Tatsächliche Aktien, die unter Optionen ausgegeben wurden | 10.000 |

| Verwässernde Aktien aus Optionen | 1, 818 |

Verwässernde Aktien aus Optionen = Tatsächliche Aktien - Ausgegebene neue Aktien

- Verwässernde Aktien aus Optionen = 10.000 - 8.182

- Verwässernde Aktien aus Optionen = 1.818

| Einzelheiten | Grundlegendes EPS | Verdünntes EPS |

| Nettoeinkommen | 20, 00, 000 | 20, 00, 000 |

| Zähler | 20, 00, 000 | 20, 00, 000 |

| Gewichtete durchschnittliche Anzahl ausstehender Stammaktien | 8, 00, 000 | 8, 00, 000 |

| Zusätzliche ausgegebene Aktien Bei Ausübung von Optionen | - | 1, 818 |

| Nenner | 8, 00, 000 | 8, 01, 818 |

| EPS | 2, 50 | 2, 49 |

Verwässerte EPS-Formel = Jahresüberschuss (vor Vorzugsdividenden) + Zinsaufwand nach Steuern / (Umlaufende Stammaktien + zusätzliche Aktien gegen Ausübung von Wandelanleihen)

- Verwässertes EPS = (20, 00, 000 + 0) / (8, 00, 000 + 1, 818)

- Verwässertes EPS = 20, 00, 000 / 8, 01, 818

- Verdünntes EPS = 2, 49

Für die Verwässerung kommen nur Optionen in Frage, die im Geld enthalten sind, da sie mit größter Wahrscheinlichkeit ausgeübt werden. Die Optionen gelten als im Geld enthalten, wenn der Ausübungspreis während des für die Berechnung des EPS verwendeten Zeitraums unter dem durchschnittlichen Marktpreis liegt.

Bedeutung und Verwendung der verdünnten EPS-Formel

- Komplexe Kapitalstruktur und Konservativismus: Die meisten Unternehmen haben eine komplexe Kapitalstruktur, die aus Wertpapieren mit Wandlungsoption besteht, für die sich die Unternehmen verpflichten, künftig zusätzliche Aktien auszugeben. Die komplexe Kapitalstruktur wird speziell beibehalten, um die Kapitalkosten zu senken. Beispielsweise würden Finanzinstitute, die Wandelschuldverschreibungen verleihen, niedrigere Zinsen verlangen als ansonsten gleichwertige nicht wandelbare Schuldverschreibungen. Bei der Beurteilung des finanziellen Zustands eines Unternehmens ist es jedoch angemessener, das konservativere verwässerte EPS zu verwenden, wenn alle Umrechnungen vorgenommen werden, obwohl es unwahrscheinlich ist, dass alle Umrechnungen gleichzeitig erfolgen.

- Der Unterschied zwischen unverwässertem und verwässertem EPS : Die meisten Analysten und Anleger stehen einem großen Unterschied zwischen unverwässertem und verwässertem EPS kritisch gegenüber. Im Endeffekt bedeutet dies, dass das Unternehmen eine sehr komplexe Kapitalstruktur hat und wesentliche Verpflichtungen eingegangen sind, falls die Ausübung eintreten sollte. Ein weiterer zu beachtender Punkt ist die tatsächliche Differenzzahl. Ein Unterschied von 0, 1 USD zwischen den beiden EPS ist bei 10 Mio. USD ausstehenden Aktien möglicherweise nicht so bedeutend wie bei 10 Mrd. USD ausstehenden Aktien. Im ersten Fall sind 1 Million US-Dollar für Investoren nicht verfügbar, im zweiten Fall sind es 1000 Millionen US-Dollar.

- Zum Vergleich : Verwässertes EPS gegenüber Basis-EPS : Für eine einfache Kapitalstruktur ohne Konvertierungsoptionen sind verwässertes EPS und Basis-EPS identisch. Beim Vergleich mit einer komplexen Kapitalstruktur ist es angemessener, verwässertes EPS zu verwenden, um den Vergleich von Apfel zu Apfel über Zeiträume hinweg und unter Gleichaltrigen zu erleichtern

- Auswirkungen auf das KGV und andere Bewertungsmaßstäbe des Unternehmens: Das verwässerte EPS wirkt sich nachteilig auf das KGV aus, sodass Aktionäre Unternehmen, die verwässernde Wertpapiere ausgeben, im Allgemeinen ablehnen. Auch hier ist es für Analysten weniger umständlich, das KGV anhand der Gesamtmarktkapitalisierung im Zähler und des Gesamtergebnisses im Nenner zu berechnen, wenn die Kapitalstruktur komplex ist, anstatt für jede einzelne Umrechnung im Jahresabschluss zu prüfen.

Verdünnter EPS-Formelrechner

Sie können den folgenden Rechner für verdünnte EPS-Formeln verwenden

| Nettoeinkommen | |

| Zinsaufwand nach Steuern | |

| Ausstehende Stammaktien | |

| Zusätzliche ausgegebene Aktien bei Umtausch von Vorzugsaktien | |

| Zusätzliche Aktien ausgegeben, wenn Schulden umgewandelt werden | |

| Zusätzliche ausgegebene Aktien Bei Ausübung von Optionen (im Geld) | |

| Verdünnte EPS-Formel = | |

| Verdünnte EPS-Formel = |

|

|||||||||

|

Verdünnte EPS-Formel in Excel (mit Excel-Vorlage)

Hier machen wir dasselbe Beispiel für die Formel für verdünntes EPS in Excel. Es ist sehr einfach und unkompliziert.

Sie können das verwässerte EPS mithilfe der Formel in der bereitgestellten Vorlage leicht berechnen.

Beispiel 1

Beispiel # 2

Beispiel # 3

Beispiel # 4

Beispiel # 5.1

Beispiel # 5.2

Empfohlene Artikel

Dies war ein Leitfaden für eine verdünnte EPS-Formel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir bieten Ihnen auch einen Rechner für verdünnte EPS-Formeln mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für die Ewigkeit

- Tax Equivalent Yield Formula

- Rechner für Kapitalertragsrenditeformel

- Vorlage für die Formel Dividende je Aktie

- Aktien ausstehende Formel