Unterschiede zwischen Hauptbuch und Prozessbilanz

Es gibt verschiedene Konten und Rechnungslegungsbegriffe, die in der Rechnungslegungswelt verwendet werden und von unterschiedlicher Art und Beschaffenheit sind. Eines dieser Konten ist das Hauptbuch und der Prozesssaldo, die in jedem Unternehmen häufig zum Abgleich und Abschluss der Kontenbücher zum Ende eines jeden Zeitraums verwendet werden. In diesem Artikel versuchen wir heute, den Unterschied zwischen Hauptbuch und Prozessbilanz sowie deren Art und Funktionsweise zu verstehen.

Kopf-an-Kopf-Vergleich (Infografiken)

Nachfolgend sehen Sie den Top-8-Unterschied zwischen dem Hauptbuch und dem Probesaldo

Hauptunterschiede zwischen Hauptbuch und Prozessbilanz

Lassen Sie uns einige der Hauptunterschiede zwischen Hauptbuch und Prozessbilanz diskutieren:

- Der Haupt- und Hauptunterschied zwischen dem Hauptbuch- und dem Probesaldo besteht darin, dass der Probesaldo nur den Endsaldo jedes Hauptbuchkontos anzeigt. Der Probesaldo zeigt oder zeigt die Zusammenfassung für jeden Kontostand und ist ein internes Dokument. Auf der anderen Seite liefert das Hauptbuch detaillierte Transaktionsdetails für jeden im Unternehmen errichteten oder ausstehenden Account für einen bestimmten Finanzzeitraum

- Das Ledger wird aus den Journaleinträgen oder den Kontenbüchern erstellt, die aus der Tally-Software im Allgemeinen oder jeder anderen Software in einem bestimmten Unternehmen extrahiert werden. Es ist im Grunde eine zusammengefasste Form aller Journaleinträge, die in einem Unternehmen für einen bestimmten Zeitraum übergeben wurden. Der Probesaldo hingegen wird aus den Sachkontensalden gebildet und basiert auf dem Prinzip von Lastschrift und Gutschrift. Er zeigt den Schlusssaldo jedes Kontos an, der dann für die Erstellung der Endabrechnung in einem Unternehmen verwendet wird

- Es gibt verschiedene Arten von Sachkonten, die derzeit in einem Unternehmenshauptbuch, einem Gläubigerkonto, einem Debitorenkonto usw. verwendet werden. Andererseits gibt es keine Teilmenge, die im Allgemeinen in einem Probesaldokonto verwendet wird, obwohl es offensichtlich ist, dass in einigen Unternehmen welche verwendet werden Wenn der Kapitalbetrag nicht mit dem Guthaben übereinstimmt, gibt es ein Anpassungs- oder Suspense-Konto, das in einem Probesaldo eröffnet wird

- Ein weiterer wesentlicher Unterschied zwischen beiden ist, dass das Ledger eine Grundlage für den Probesaldo ist, da alle Ledgersalden aller vorbereiteten Konten in den Probesaldo für die Erstellung von Endkonten eingehen, wohingegen der Probesaldo bei der Erstellung von keine wesentliche Rolle spielt Ledger Grundsätzlich ist die Probesaldovorbereitung der nächste Schritt nach der Erstellung von Ledgersalden für einen bestimmten Zeitraum

- Das Hauptbuch ist im Grunde eine Datenbank aller Konten, die an einem Ort konsolidiert wurden, an dem die Probesalden tatsächlich eine Aufwands- und Ertragsrechnung eines Unternehmens darstellen und auch für eine detaillierte Finanzanalyse eines Unternehmens für einen bestimmten Zeitraum verwendet werden. Ein Probesaldo ist im Grunde ein Bericht, der aus den Hauptbuchsalden, dh den Schlusssalden aller Konten, abgeleitet wird

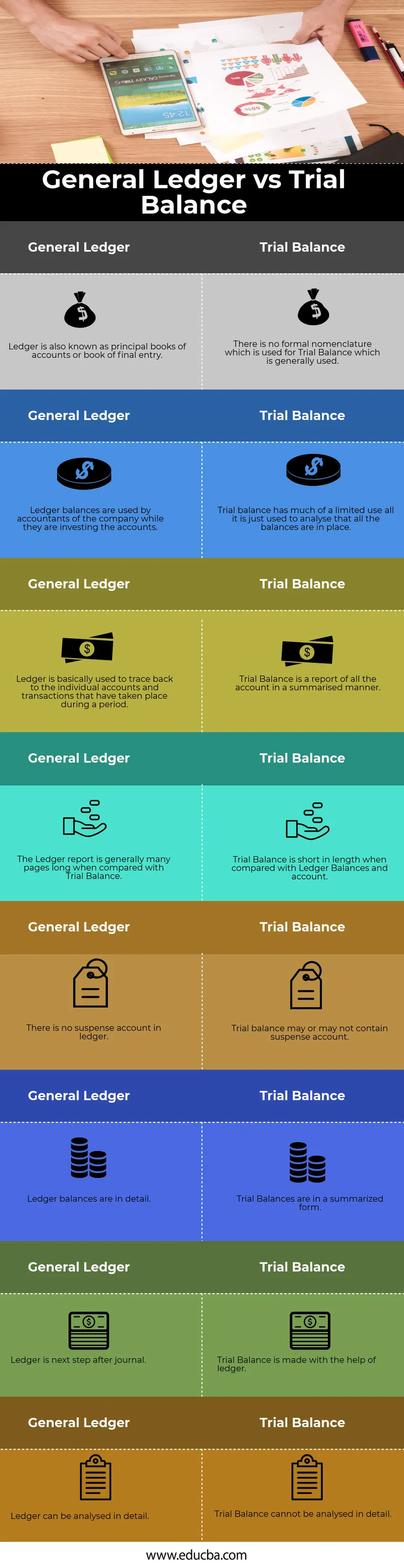

General Ledger vs Trial Balance Vergleichstabelle

Werfen wir einen Blick auf die Top-8-Vergleiche zwischen Hauptbuch und Probebilanz

|

Hauptbuch |

Probebilanz |

| Das Hauptbuch wird auch als Hauptbuch oder endgültiges Buch bezeichnet | Es gibt keine formale Nomenklatur, die für das allgemein verwendete Trial Balance verwendet wird |

| Die Kontensalden werden von den Buchhaltern des Unternehmens verwendet, während sie die Konten anlegen | Das Testguthaben hat nur einen begrenzten Nutzen. Es wird lediglich verwendet, um zu analysieren, ob alle Guthaben vorhanden sind |

| Das Ledger wird im Wesentlichen dazu verwendet, die einzelnen Konten und Transaktionen nachzuvollziehen, die während einer Periode stattgefunden haben | Das Testguthaben ist ein Bericht über das gesamte Konto in zusammengefasster Form |

| Der Ledger-Bericht umfasst im Vergleich zum Test-Kontostand im Allgemeinen viele Seiten | Der Probesaldo ist im Vergleich zu den Ledgersalden und dem Konto von kurzer Länge |

| Es gibt kein Suspense-Konto im Hauptbuch | Das Testguthaben kann ein Suspense-Konto enthalten oder nicht |

| Ledgersalden sind im Detail | Testguthaben sind in zusammengefasster Form |

| Ledger ist der nächste Schritt nach dem Journal | Der Probesaldo wird mit Hilfe des Hauptbuchs erstellt |

| Das Ledger kann detailliert analysiert werden | Das Testguthaben kann nicht im Detail analysiert werden |

Fazit

In früheren Zeiten wurde das Hauptbuch physisch erstellt und für jedes Konto manuell erstellt. Mit der Zeit hat es sich jedoch in elektronischer Form weiterentwickelt und jetzt werden alle Daten in ERP-Portalen gespeichert. Beides ist ein wesentlicher Bestandteil des Rechnungslegungsgedankens und dient als Lebensader eines jeden Buchhalters.

Empfohlene Artikel

Dies war ein Leitfaden für General Ledger vs. Trial Balance. Hier werden wir auch die wichtigsten Unterschiede mit Infografiken und Vergleichstabelle diskutieren. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Hauptbuch gegen Hauptbuch

- Öffentliches und privates Rechnungswesen

- Unterschied zwischen Eigenkapital und Vermögenswert

- ROE vs ROA - Top Vergleiche

- Leitfaden zum unangepassten Probeguthaben