Ending Inventory Formula (Inhaltsverzeichnis)

- Formel zum Beenden des Inventars

- Beispiele für das Beenden der Bestandsformel (mit Excel-Vorlage)

- Ending Inventory Formula Calculator

Formel zum Beenden des Inventars

Endbestand ist der Kontostand des Bestands am Ende eines Abrechnungszeitraums, der den Stand nach dem Kauf von zusätzlichem Bestand zusammen mit dem Verkauf des fertigen Bestands während des Zeitraums widerspiegelt. Die Formel zum Beenden des Lagerbestands wird abgeleitet, indem der Lagerbestand zu Beginn des Jahres zu dem im Laufe des Jahres gekauften Lagerbestand addiert und die Kosten der während des Herstellungsprozesses verkauften Waren abgezogen werden. Mathematisch kann die Endbestandsformel wie folgt ausgedrückt werden:

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Beispiele für das Beenden der Bestandsformel (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Endbestandsformel besser zu verstehen.

Sie können diese Excel-Vorlage für die Endbestandsformel hier herunterladen - Excel-Vorlage für die EndbestandsformelEnding Inventory Formula - Beispiel 1

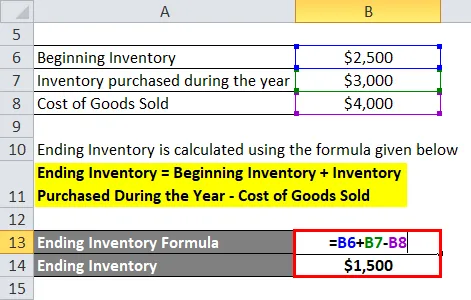

Nehmen wir das Beispiel einer Produktionsfirma ABC Ltd, bei der der Lagerbestand zu Beginn des Jahres 2.500 US-Dollar beträgt, der zusätzliche Lagerbestand im Laufe des Jahres 3.000 US-Dollar beträgt und die Kosten der verkauften Waren, die bei der Herstellung des Produkts verbraucht werden, 4.000 US-Dollar betragen. Berechnen Sie den Endbestand des Unternehmens.

Lösung:

Das Endinventar wird nach der unten angegebenen Formel berechnet

Lagerbestand beenden = Lagerbestand beginnen + im Laufe des Jahres gekaufter Lagerbestand - Kosten der verkauften Waren

- Endbestand = 2.500 USD + 3.000 USD - 4.000 USD

- Endbestand = 1.500 US-Dollar

Daher verfügt ABC Ltd zum Jahresende über einen Lagerbestand von 1.500 USD .

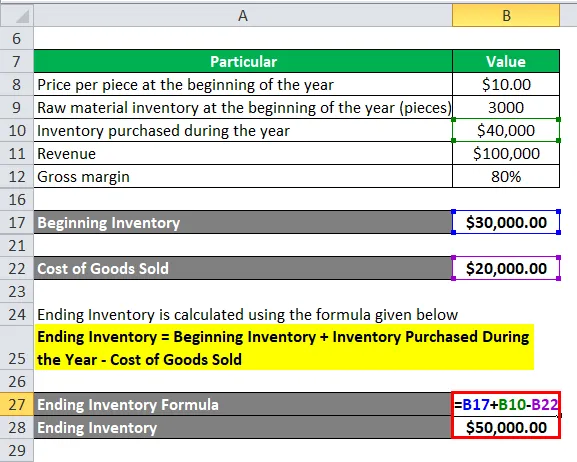

Ending Inventory Formula - Beispiel 2

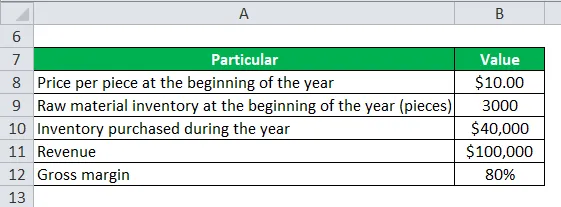

Nehmen wir das Beispiel eines anderen Produktionsunternehmens XYZ Ltd. Das Unternehmen erzielte einen Umsatz von 100.000 USD mit einer Bruttomarge von 80%. Das Unternehmen hatte zu Beginn des Jahres einen Rohstoffbestand von 3.000 Stück zu einem Preis von 10 USD pro Stück und kaufte im Laufe des Jahres einen zusätzlichen Lagerbestand von 40.000 USD. Berechnen Sie den Endbestand des Unternehmens.

Lösung:

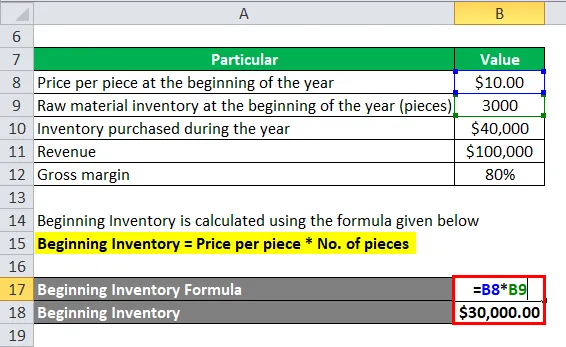

Das Anfangsinventar wird mit der unten angegebenen Formel berechnet

Anfangsbestand = Preis pro Stück * Stückzahl

- Anfangsinventar = $ 10 * 3.000

- Anfangsbestand = 30.000 US-Dollar

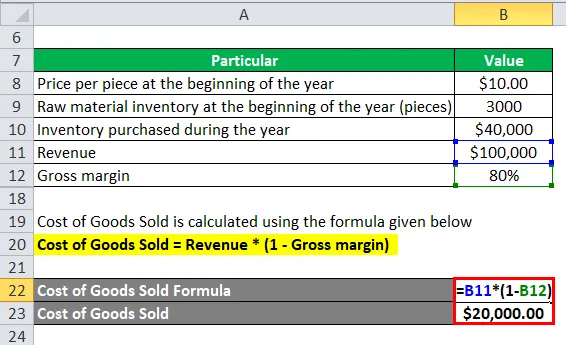

Die Kosten der verkauften Waren werden nach der unten angegebenen Formel berechnet

Verkaufskosten = Umsatz * (1 - Bruttomarge)

- Verkaufskosten = 100.000 USD * (1 - 80%)

- Verkaufskosten = 20.000 USD

Das Endinventar wird nach der unten angegebenen Formel berechnet

Lagerbestand beenden = Lagerbestand beginnen + im Laufe des Jahres gekaufter Lagerbestand - Kosten der verkauften Waren

- Endbestand = 30, 00 USD + 40.000 USD - 20.000 USD

- Endbestand = 50.000 US-Dollar

Daher verfügt XYZ Ltd zum Jahresende über einen Lagerbestand von 50.000 USD .

Erläuterung

Die Formel zum Beenden des Inventars kann einfach mithilfe der folgenden vier Schritte berechnet werden:

Schritt 1: Ermitteln Sie zunächst den Bestand des Unternehmens zu Jahresbeginn aus dem Lagerbuch und bestätigen Sie mit der Buchhaltung. Es wird aus Fertig-, Halbfertig- und Rohstoffinventar bestehen.

Schritt 2: Bestimmen Sie als Nächstes den Bestand, den Sie im Laufe des Jahres in der Einkaufsabteilung des Unternehmens gekauft haben. Es wird im Grunde Rohstoffinventar sein.

Schritt 3: Bestimmen Sie als Nächstes die Kosten der Waren, die im Laufe des Jahres von der Produktionsabteilung des Unternehmens verkauft wurden. Es wird halbzeuge und rohstoff inventar.

Schritt 4: Schließlich kann der Lagerbestand am Ende des Abrechnungszeitraums abgeleitet werden, indem der Lagerbestand zu Beginn des Jahres zu dem während des Jahres gekauften Lagerbestand addiert und die Kosten der verkauften Waren wie unten gezeigt abgezogen werden.

Endbestand = Anfangsbestand + im Laufe des Jahres gekaufter Bestand - Kosten der verkauften Waren

Relevanz und Verwendung der Endbestandsformel

Es ist sehr wichtig, die Formel für das Beenden des Lagerbestands zu verstehen, da sie die Kosten aller hergestellten Produkte enthält und derzeit am Ende des Abrechnungszeitraums zum Verkauf angeboten wird. Das Endinventar enthält auch das Rohmaterial und andere in Arbeit befindliche Produkte, die schließlich in Endprodukte umgewandelt werden. In einfachen Worten, der Bestand am Ende des Abrechnungszeitraums, der entweder im Lager oder in anderen Lagereinheiten gelagert wurde, wird als Endbestand bezeichnet und umfasst Rohmaterial, teilweise hergestellte Produkte und fertige Produkte, die zum Verkauf bereitstehen.

Es gibt viele Unternehmen und Firmen, die daran glauben, am Ende eines Abrechnungszeitraums eine Inventur durchzuführen, um zu prüfen, ob der in den automatisierten Systemen erfasste Bestand mit dem in der Lagereinheit geführten Bestand übereinstimmt. Die Prüfer verlangen zeitweise diese Art der Validierung. Wenn es große Unterschiede in der Bilanz des tatsächlichen Lagerbestands gibt und was sich im automatisierten System befindet, kann es zu einer Schrumpfung usw. kommen. Wenn andererseits der Endbestand des Lagerbestands unterschätzt wird, ist dies die Folge kann auch der Periodenüberschuss unterschätzt werden. Aus Sicht eines Herstellers ist die Berechnung des Endbestands entscheidend, um festzustellen, ob das Unternehmen sein Budget eingehalten hat, und falls ein Problem mit Produktionsineffizienzen auftritt, sollte dieses zur weiteren Untersuchung herangezogen werden.

Wenn das Endinventar größer ist als das Anfangsinventar, kann daraus geschlossen werden, dass ein geringerer Wert von Produkten verkauft wurde als während des Zeitraums gekauft, oder einfach gesagt, dass bei der aktuellen Herstellung weniger Rohmaterial verbraucht wurde als im laufenden Jahr gekauft wurde, was zur Folge hat Ergänzung des vorhandenen Inventars. Wenn andererseits der Endbestand niedriger ist als der Anfangsbestand, kann daraus geschlossen werden, dass ein größerer Wert von Produkten verkauft wurde als während des Zeitraums gekauft, oder mit anderen Worten, die aktuelle Herstellung hat den vorhandenen Bestand über den Rohbestand hinaus verwendet Materialeinkauf im laufenden Jahr.

Ending Inventory Formula Calculator

Sie können den folgenden Endbestandsrechner verwenden.

| Inventar beginnen | |

| Während eines Jahres gekauftes Inventar | |

| Kosten der verkauften Waren | |

| Ending Inventory Formula = | |

| Endbestandsformel = (Anfangsbestand + während eines Jahres gekaufter Bestand) - Kosten der verkauften Waren |

| (0 + 0) - 0 = 0 |

Empfohlene Artikel

Dies war eine Anleitung zur Ending Inventory-Formel. Hier wird die Berechnung des Endbestandes zusammen mit praktischen Beispielen erläutert. Wir bieten auch den Ending Inventory Calculator mit einer herunterladbaren Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für das Sharpe-Verhältnis

- Berechnen Sie die lineare Abschreibung

- Rechner für variable Kalkulationsformel

- Leitfaden zur Kapitalkostenformel