Was ist die Cashflow-from-Operations-Quote?

Der Begriff „Cashflow aus laufender Geschäftstätigkeit“ bezieht sich auf die Deckungsquote, die beurteilt, wie angemessen der aus der Geschäftstätigkeit erwirtschaftete Cashflow die kurzfristigen Verbindlichkeiten des Unternehmens tilgen kann. Mit anderen Worten, es ist die Liquiditätsquote, die die Fähigkeit eines Unternehmens misst, seine kurzfristigen finanziellen Verpflichtungen mit seinem operativen Cashflow zu decken, oder es verdient aus laufender Geschäftstätigkeit pro Dollar der aktuellen Verbindlichkeit. Diese Kennzahl kann sehr hilfreich sein, wenn sie in Verbindung mit anderen Liquiditätskennzahlen wie Cash Ratio, Quick Ratio, Current Ratio usw. verwendet wird.

Formel

Die Formel für das CFO-Verhältnis kann abgeleitet werden, indem der Cashflow aus laufender Geschäftstätigkeit durch die gesamten kurzfristigen Verbindlichkeiten dividiert wird. Mathematisch wird es dargestellt als

Cashflow aus laufender Geschäftstätigkeit Verhältnis = Cashflow aus laufender Geschäftstätigkeit / kurzfristige Verbindlichkeiten

Der Cashflow aus laufender Geschäftstätigkeit ist entweder einfach aus der Kapitalflussrechnung abzulesen oder kann durch Addition des Nettoertrags, der nicht zahlungswirksamen Aufwendungen und der Veränderung des Betriebskapitals berechnet werden, kurzfristiges Ausleihen usw.

Cashflow aus betrieblicher Tätigkeit = Nettoeinkommen + nicht zahlungswirksame Aufwendungen (wie Abschreibungen und Amortisationskosten) + Veränderungen des Betriebskapitals

Beispiele für die Cashflow-from-Operations-Quote (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der CFO-Verhältnis-Formel besser zu verstehen.

Sie können diese Excel-Vorlage "Cash Flow from Operations Ratio" hier herunterladen - Excel-Vorlage "Cash Flow from Operations Ratio"Beispiel 1

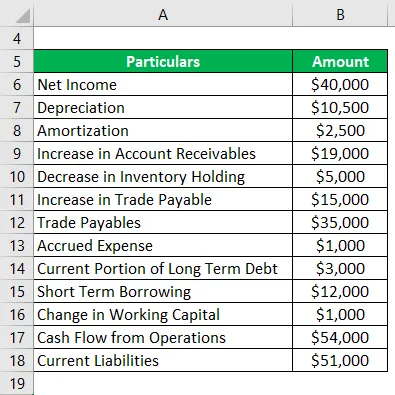

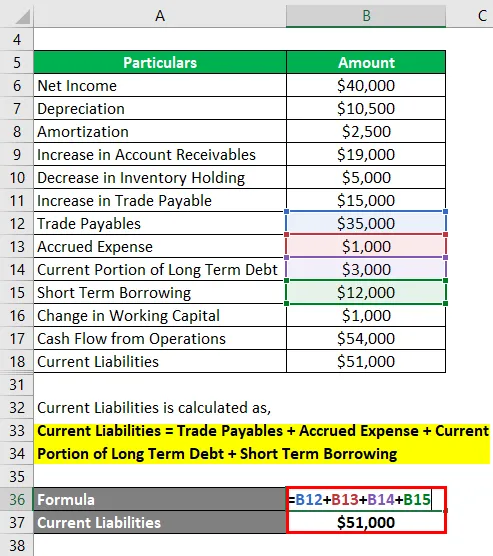

Nehmen wir das Beispiel der Firma JKL Inc., die im Möbelgroßhandel in Kalifornien tätig ist. Vor kurzem hat das Unternehmen seinen Jahresbericht veröffentlicht und die folgenden Finanzinformationen zur Verfügung gestellt:

Lösung:

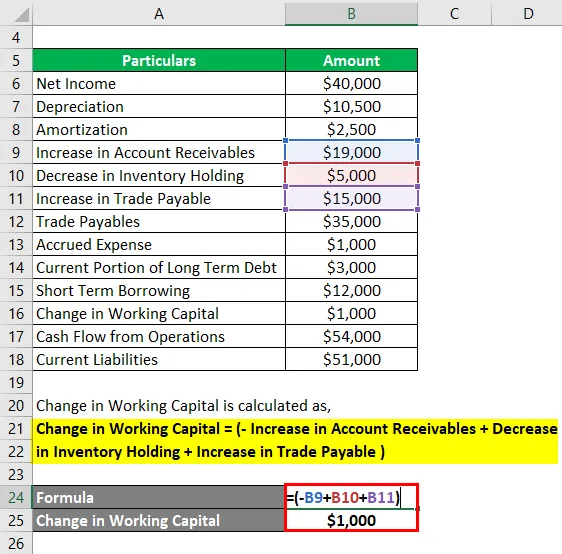

Veränderung des Working Capital wird berechnet als

Veränderung des Working Capital = (- Zunahme der Forderungen aus Lieferungen und Leistungen + Abnahme des Lagerbestands + Zunahme der Verbindlichkeiten aus Lieferungen und Leistungen)

- Veränderung des Betriebskapitals = - 19.000 USD + 5.000 USD + 15.000 USD

- Veränderung des Betriebskapitals = 1.000 USD

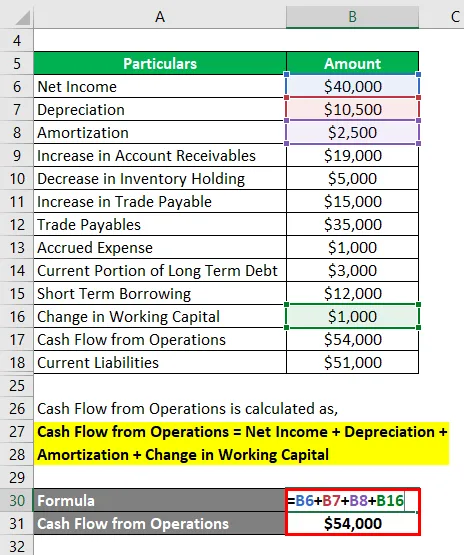

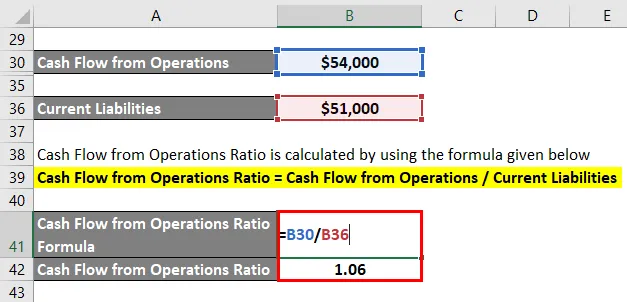

Der Cashflow aus laufender Geschäftstätigkeit wird wie folgt berechnet:

Cashflow aus betrieblicher Tätigkeit = Nettoeinkommen + Abschreibungen + Amortisation + Veränderung des Betriebskapitals

- CFO = 40.000 USD + 10.500 USD + 2.500 USD + 1.000 USD

- CFO = 54.000 USD

Die kurzfristigen Verbindlichkeiten werden wie folgt berechnet:

Kurzfristige Verbindlichkeiten = Verbindlichkeiten aus Lieferungen und Leistungen + Rückstellungen + Aktueller Teil der langfristigen Schulden + Kurzfristige Kreditaufnahme

- Kurzfristige Verbindlichkeiten = 35.000 USD + 1.000 USD + 3.000 USD + 12.000 USD

- Kurzfristige Verbindlichkeiten = 51.000 USD

Das CFO-Verhältnis wird nach der unten angegebenen Formel berechnet

Cashflow aus laufender Geschäftstätigkeit Verhältnis = Cashflow aus laufender Geschäftstätigkeit / kurzfristige Verbindlichkeiten

- CFO-Verhältnis = 54.000 USD / 51.000 USD

- CFO Ratio = 1, 06

Daher weist JKL Ltd eine Cashflow-Quote von 1, 06 auf, was darauf hinweist, dass das Unternehmen für jeden US-Dollar kurzfristiger Verbindlichkeiten einen operativen Gewinn in Höhe von S1, 06 erzielt.

Beispiel - # 2

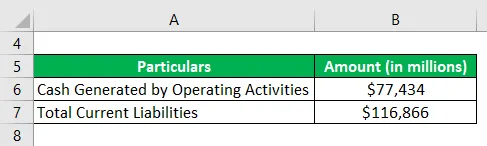

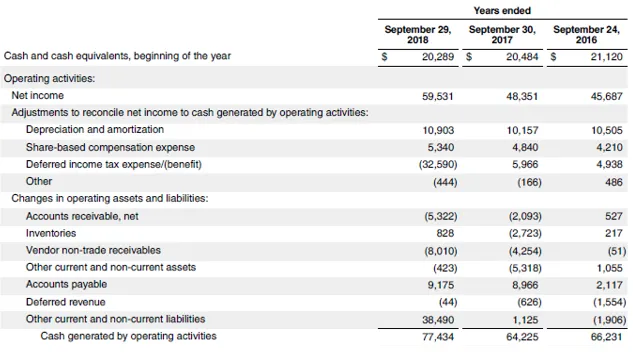

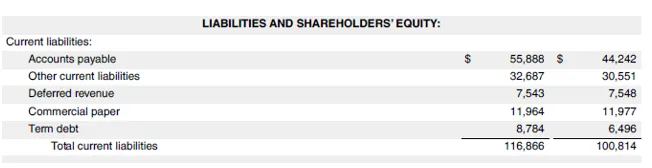

Nehmen wir das Beispiel von Apple Inc., um die Cashflow-from-Operations-Quote auf der Grundlage des Geschäftsberichts für das am 29. September 2018 endende Geschäftsjahr zu berechnen. Die folgenden Informationen sind verfügbar:

Lösung:

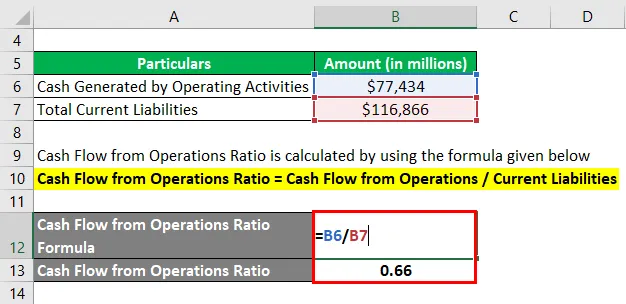

Das CFO-Verhältnis wird nach der unten angegebenen Formel berechnet

Cashflow aus laufender Geschäftstätigkeit Verhältnis = Cashflow aus laufender Geschäftstätigkeit / kurzfristige Verbindlichkeiten

- CFO Ratio = 77, 434 Mrd. USD / 116, 866 Mrd. USD

- CFO Ratio = 0, 66

Daher hatte Apple Inc. eine Cashflow-Quote von 0, 66, was darauf hinweist, dass es mit seinem Cashflow aus laufender Geschäftstätigkeit bis zu 66% der kurzfristigen Verbindlichkeiten decken kann.

Quelle: d18rn0p25nwr6d.cloudfront.net

Beispiel - # 3

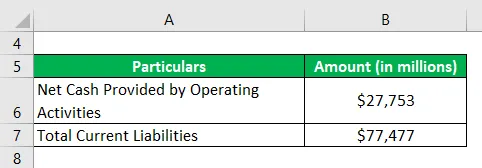

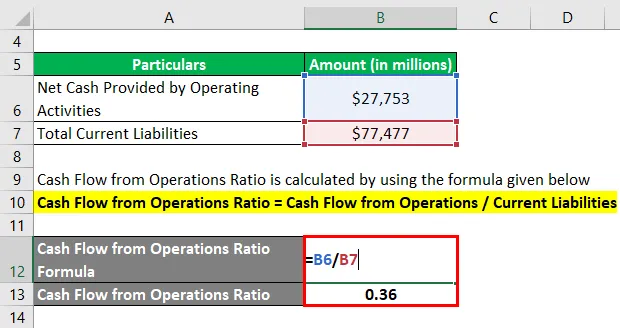

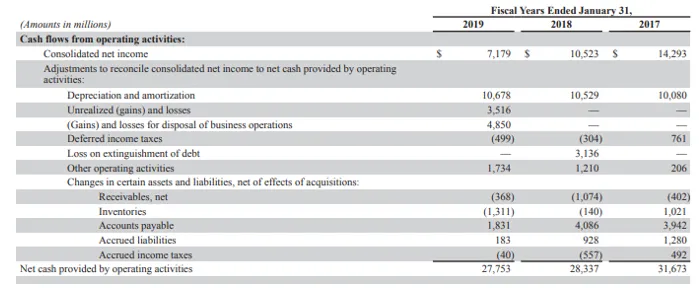

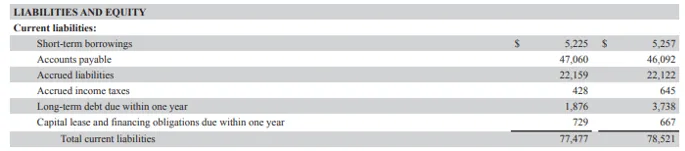

Nehmen wir das Beispiel von Walmart, einer multinationalen Supermarktkette. Berechnen Sie die Cashflow-from-Operations-Quote für Walmart auf der Grundlage der Finanzinformationen aus dem Geschäftsbericht für 2019:

Lösung:

Das CFO-Verhältnis wird nach der unten angegebenen Formel berechnet

Cashflow aus laufender Geschäftstätigkeit Verhältnis = Cashflow aus laufender Geschäftstätigkeit / kurzfristige Verbindlichkeiten

- CFO Ratio = 27.753 Mio. USD / 77.477 Mio. USD

- CFO Ratio = 0, 36

Daher hatte Walmart eine Cashflow-Quote von 0, 36, was darauf hinweist, dass es mit seinem Cashflow aus laufender Geschäftstätigkeit bis zu 36% der kurzfristigen Verbindlichkeiten decken kann.

Quelle: https://s2.q4cdn.com/056532643

Vor- und Nachteile des CFO-Verhältnisses

Einige der Vor- und Nachteile von CFO Ratio sind wie folgt:

Vorteile

Der Vorteil von CFO Ratio besteht darin, dass es viel besser ist als die meisten anderen Liquiditätskennzahlen, da es die Liquiditätsdeckung auf der Grundlage der aus dem Kerngeschäft erwirtschafteten Mittel bewertet.

Nachteile

Der Nachteil der CFO Ratio ist, dass diese Kennzahl anfällig für Manipulationen durch Unternehmen ist. Die Manipulationen sind jedoch nicht so einfach wie beim Nettoeinkommen.

Fazit

Dies ist also eine weitere Liquiditätsmetrik, die misst, wie gut der operative Cashflow eines Unternehmens seine kurzfristigen Verbindlichkeiten decken kann. Je höher der Wert der Quote, desto besser ist die Liquiditätslage des Unternehmens.

Empfohlene Artikel

Dies ist ein Leitfaden zur Cash Flow From Operations Ratio. Hier diskutieren wir die Einführung, die drei wichtigsten Beispiele, die Vor- und Nachteile sowie die herunterladbare Excel-Vorlage. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Beispiel für die Elastizität der Nachfrage

- Economies of Scale Beispiel

- Cash Reserve Ratio

- Cash Ratio