Unterschied zwischen US-GAAP und IFRS

US GAAP vs. IFRS werden von vielen Unternehmen auf der ganzen Welt verwendet und sind die beiden dominierendsten Rechnungslegungssysteme. Die International Financial Reporting Standards oder IFRS werden von internationalen Unternehmen angewendet, während Unternehmen in den USA GAAP anwenden

Die Behandlung der Umsatzrealisierung ist einer der wenigen wichtigen Unterschiede zwischen US-GAAP- und IFRS-Systemen. Es gibt jedoch noch viele andere Unterschiede zwischen US-GAAP und IFRS, die in diesem Artikel behandelt werden.

IFRS - In Bezug auf die Umsatzrealisierung sind die Anforderungen des IFRS-Rahmens im Vergleich zu den Rechnungslegungsgrundsätzen allgemeiner Natur. IFRS hingegen unterliegen vier allgemeinen Interpretationen und zwei primären Standards. Auf der anderen Seite verfügt GAAP über sehr spezifische Verfahren und Regeln, die nach Unternehmen für verschiedene Branchen organisiert sind.

Beispielsweise kann ein Infrastrukturunternehmen die Umsatzrealisierung so lange verschieben, bis eine Dividende nach GAAP bei Abschluss eines Projekts festgesetzt wird. Dies kann es ihnen ermöglichen, Umsätze in diesem Zeitraum, der für Infrastrukturunternehmen, in denen sie Mehrwert schaffen, spezifisch ist, zu verzögern.

Dies ist jedoch nach den IFRS-Vorschriften nicht zulässig.

- Im angegebenen Zeitraum sind die Einnahmen als erstattungsfähige Kosten zu erfassen.

- Die Umsatzrealisierung ist proportional zum Abschluss des Projekts

Die IFRS-Anforderungen für eine Gewinn- und Verlustrechnung sind nachfolgend aufgeführt:

Es muss die Methode, den Verlust oder Gewinn nach Steuern, die Finanzierungskosten, die Steueraufwendungen, das periodische Ergebnis und die gemeinsamen Ergebnisse für Gemeinschaftsunternehmen und assoziierte Unternehmen, die das Eigenkapital verwendet haben, enthalten.

GAAP verwendet Gewinn- und Verlustrechnungen wie folgt:

Einzelschritt-Format - das alle Ausgaben berücksichtigt und nach Funktion und Mehrschritt-Format kategorisiert - um den Bruttogewinn anzuzeigen, werden die Umsatzkosten zusammen mit anderen Einnahmen und Ausgaben vom Umsatz abgezogen.

US GAAP vs IFRS Infografiken

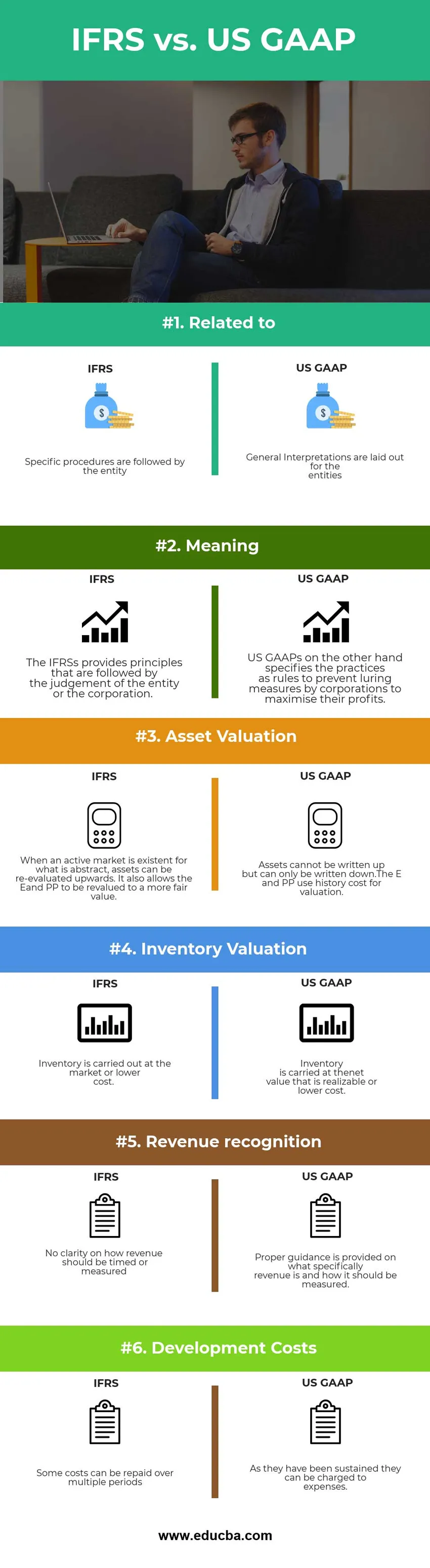

Nachstehend finden Sie die sechs wichtigsten Unterschiede zwischen US-GAAP und IFRS

Hauptunterschiede zwischen US-GAAP und IFRS

Sowohl US-GAAP als auch IFRS sind auf dem Markt weit verbreitet. Lassen Sie uns einige der wichtigsten Unterschiede zwischen US-GAAP und IFRS diskutieren:

- IFRS legt mehr Wert darauf, dass das Modell zur Überprüfung der Fakten verwendet wird, während sich der GAAP mehr auf die Art der verwendeten Darstellung konzentriert.

- Die US-GAAP erlauben ein Modell mit hohem Risiko und hohem Ertrag, während IFRS eine Plattform für die Suche nach einem einzigartigen Modell für die Finanzberichterstattung bietet.

- Die Anwendung der LIFO-Methode für die Kostenberechnung ist nach IFRS nicht zulässig, während die Anwendung der LIFO-Methode für die Kostenberechnung nach US-GAAP zulässig ist.

- IFRS konzentriert sich auf Kontrolle; Ein Investor kann das Geschäft kontrollieren. Während die US-GAAP variabel verzinslichen Unternehmen und Stimmrechtsmodellen ausgesetzt sind, kann das Unternehmen die Kontrolle über die finanziellen Interessen bzw. die finanziellen Prozesse haben.

- Nach GAAP werden die Posten direkt unter dem Nettoergebnis ausgewiesen, während die Trennung nach IFRS nicht zulässig ist.

- IFRS hat kein bestimmtes Format bei der Erstellung einer Gewinn- und Verlustrechnung, während US-GAAP die Gewinn- und Verlustrechnung auf zwei Arten darstellt, dh Einzelschrittformat und Mehrschrittformat.

- IFRS zeigt, wie Unternehmen ihre Abschlüsse erstellen und offenlegen sollen, und dient als weltweiter Rahmen, schreibt jedoch nicht vor, wie die Berichterstattung speziell erfolgen soll. GAAP kombiniert akzeptable Methoden zur Erfassung und Berichterstattung von Währungsdaten und maßgeblichen Prinzipien, die von Policy Boards festgelegt wurden.

- Der IFRS dient der Vereinfachung des gesamten Rechnungslegungsprozesses, während die Rechnungslegungsgrundsätze sicherstellen sollen, dass die Finanzberichte des Unternehmens möglichst widersprüchlich sind, und eine Art der Berichterstattung über die gesamte Rechnungslegung anwenden.

- In IFRS ermöglichen die einzelnen Standards ohne die kleinen Unterschiede, die durch unterschiedliche Berichtsstile verursacht werden, Anlegern und Abschlussprüfern einen direkteren Blick auf die Finanzen

- Die Hauptfunktion von GAAP besteht darin, die Inkonsistenz in Finanzberichten zu begrenzen, um eine einfache Analyse und Bewertung von Informationen durch Investoren eines Unternehmens zu ermöglichen, die für den Vergleich von Finanzdaten in verschiedenen Unternehmen oder Konzernen von Bedeutung sind.

Direkter Vergleich zwischen US GAAP und IFRS

Nachfolgend finden Sie den besten Vergleich zwischen US-GAAP und IFRS

| Die Vergleichsbasis zwischen US-GAAP und IFRS |

IFRS |

US-GAAP |

| Im Zusammenhang mit | Spezifische Verfahren werden von der Entität befolgt | Für die Unternehmen werden allgemeine Interpretationen festgelegt |

| Bedeutung | Die IFRS enthalten Grundsätze, nach denen das Unternehmen oder die Gesellschaft urteilt. | US-GAAP hingegen spezifiziert die Praktiken als Regeln, um Lockmaßnahmen von Unternehmen zur Maximierung ihrer Gewinne zu verhindern. |

| Vermögensbewertung | Wenn ein aktiver Markt für das Abstrakte existiert, können Vermögenswerte nach oben neu bewertet werden. Es ermöglicht auch die Neubewertung von E und PP auf einen faireren Wert. | Vermögenswerte können nicht aufgeschrieben, sondern nur abgeschrieben werden. Das E und das PP verwenden die Anschaffungskosten für die Bewertung. |

| Inventur | Die Bestandsaufnahme erfolgt zum Marktpreis oder zu niedrigeren Kosten. | Der Warenbestand wird zum Nettowert angesetzt, der realisierbar ist oder niedrigere Kosten verursacht. |

| Umsatzerkennung | Keine Klarheit darüber, wie Einnahmen zeitlich festgelegt oder gemessen werden sollten | Angemessene Anleitungen dazu, was genau Einnahmen sind und wie sie gemessen werden sollten. |

| Entwicklungskosten | Einige Kosten können über mehrere Zeiträume zurückgezahlt werden | Da sie aufrechterhalten wurden, können sie zu Unkosten verrechnet werden. |

US GAAP vs IFRS - Schlussgedanke

Warum die US-GAAP- und die IFRS-Frage in den letzten Jahren Überstunden bedeuten, zielen die Entscheidungsträger in den USA und in der Rechnungslegung sowie die internationalen Aufsichtsbehörden darauf ab, beide Systeme zusammenzuführen, um ein besseres Ergebnis zu erzielen.

Die US-GAAP- und IFRS-Rahmenbedingungen haben jeweils ihre eigene Bedeutung. Bei der Beurteilung der Buchhaltung nach verschiedenen Kapazitäten helfen die beiden Unternehmen, wobei sich ein bemerkenswerter Unterschied zwischen US-GAAP und IFRS als Erweiterung und Einschränkung der Systeme herausstellt. Die Vereinigung der beiden Rahmenwerke könnte sowohl die Ergebnisse als auch den Rechnungslegungsprozess verbessern.

Unterschiede zwischen US-GAAP und IFRS können sich auf wichtige Finanzkennzahlen und eine Reihe anderer Kennzahlen wie Finanzkennzahlen, Bilanz, Steuern und Kreditvereinbarungen auswirken. Der Unterschied zwischen US-GAAP und IFRS mag einfach aussehen, reicht jedoch aus, um bedeutende Auswirkungen auf Anleger und Unternehmen abzuleiten und die weltweit besten Ergebnisse zu erzielen.

Empfohlener Artikel

Dies war ein Leitfaden für die wichtigsten Unterschiede zwischen US-GAAP und IFRS. Hier werden auch die wichtigsten Unterschiede zwischen US-GAAP und IFRS in Bezug auf Infografiken sowie die Vergleichstabelle erörtert. Sie können auch einen Blick auf die folgenden Artikel werfen -

- FIFO vs LIFO - Nützliche Unterschiede

- Wissenswertes zu IFRS in Indien

- Bruttoeinkommen versus Nettoeinkommen

- Einnahmen versus Einnahmen