Unterschied zwischen Umsatzkosten und Verkaufskosten

Die Kostenanalyse eines Unternehmens ist ein wichtiger Aspekt und eine wichtige Analyse, die durchgeführt werden muss, wenn Investitionsentscheidungen für ein Unternehmen getroffen und wichtige Informationen daraus extrahiert werden sollen. Umsatzkosten im Vergleich zu den Umsatzkosten sind zwei wichtige Aspekte eines Unternehmens, die genau analysiert werden müssen, wenn Sie sich für eine langfristige oder kurzfristige Investition in ein Unternehmen entscheiden. In diesem Artikel werden wir versuchen, die grundlegenden Unterschiede und den Hauptaspekt beider Methoden zu verstehen.

Head-to-Head-Vergleich zwischen Umsatzkosten und Verkaufskosten (Infografiken)

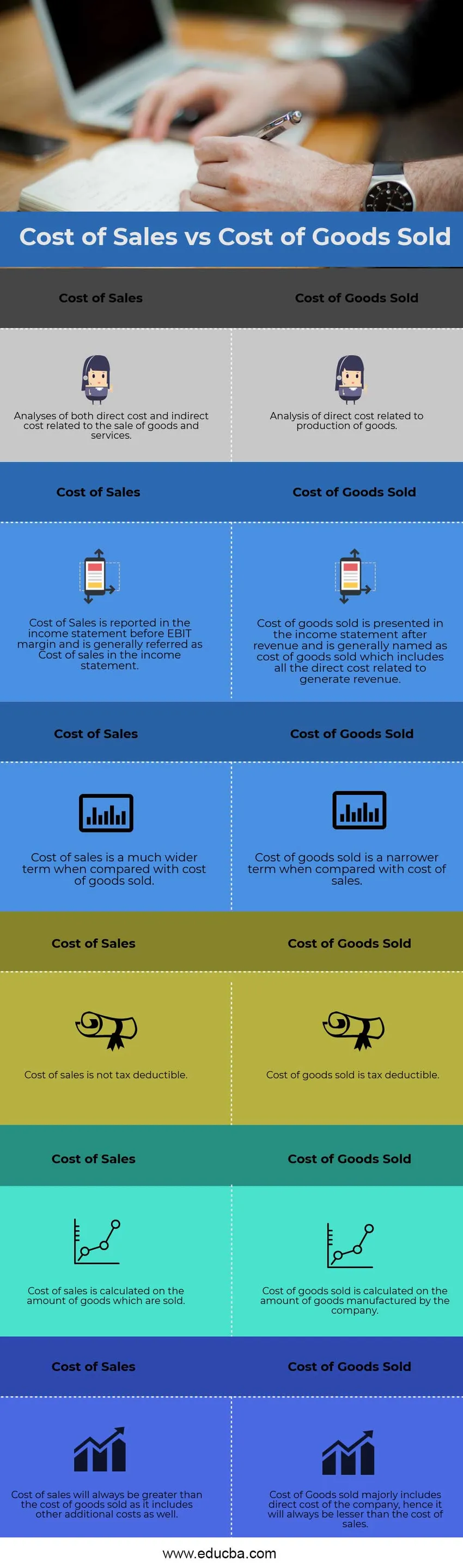

Nachfolgend sehen Sie die 6 größten Unterschiede zwischen den Umsatzkosten und den Kosten der verkauften Waren

Hauptunterschiede zwischen den Umsatzkosten und den Herstellungskosten der verkauften Waren

Lassen Sie uns einige der Hauptunterschiede zwischen den Umsatzkosten und den Kosten der verkauften Waren diskutieren:

- Der Hauptunterschied zwischen den Umsatzkosten und den Herstellungskosten der verkauften Waren besteht darin, dass sich die Herstellungskosten auf die Analyse der direkten Kosten im Zusammenhang mit der Herstellung von Waren beziehen und keine indirekten Kosten in die Herstellungskosten der verkauften Waren einfließen. Die Herstellungskosten der verkauften Waren spiegeln die Veränderungen im Lagerbestand und die Bewegung des Umlaufvermögens wider und wie gut sich der Lagerbestand in Bargeld umwandelt

- Ein weiterer wesentlicher Unterschied zwischen den Herstellungskosten und den Herstellungskosten ist der Betrag, den das Unternehmen für den Verkauf der Waren in einem bestimmten Abrechnungszeitraum als Herstellungskosten anfällt. Auf der anderen Seite bedeuten die Herstellungskosten nicht notwendigerweise, dass alle hergestellten Produkte vom Unternehmen verkauft werden, insbesondere wenn das Unternehmen einen saisonalen Verkauf durchführt oder ein Geschäft hat, das mit der Zeit schwankt

- Die Herstellungskosten der verkauften Waren sind normalerweise bei den an der Herstellung von Waren und Dienstleistungen oder dem Handel mit Waren und Dienstleistungen beteiligten Unternehmen anzutreffen. Andererseits sind die Herstellungskosten der verkauften Waren im Allgemeinen eine allgemeinere Bezeichnung und werden auch im Rechnungswesen verwendet. Es bezieht sich entweder auf den Verkauf von Waren oder Dienstleistungen

- Die Umsatzkosten sind nicht immer für alle Unternehmen innerhalb oder außerhalb der Branche gleich, da jedes Unternehmen seine eigenen Umsatzkosten hat und die Rechnungslegungsgrundsätze nirgends standardisiert sind, sodass nur bestimmte Kosten zur Berechnung der Umsatzkosten herangezogen werden können. Auf der anderen Seite haben die Herstellungskosten der verkauften Waren mehr oder weniger die gleichen Posten im Abschnitt Anmerkungen zu den Herstellungskosten der verkauften Waren, die in direktem Zusammenhang mit der Herstellung der Waren stehen. Die Nomenklatur wird geändert, die Art der Kosten jedoch mehr oder weniger das gleiche

Vergleichstabelle der Umsatzkosten und der verkauften Waren

Schauen wir uns die 6 besten Vergleiche zwischen den Umsatzkosten und den Verkaufskosten an

|

Umsatzkosten | Kosten der verkauften Waren |

| Analyse sowohl der direkten als auch der indirekten Kosten im Zusammenhang mit dem Verkauf von Waren und Dienstleistungen | Analyse der direkten Kosten im Zusammenhang mit der Herstellung von Waren |

| Die Umsatzkosten werden in der Gewinn- und Verlustrechnung vor der EBIT-Marge ausgewiesen und in der Gewinn- und Verlustrechnung im Allgemeinen als Umsatzkosten bezeichnet | Die Herstellungskosten der verkauften Waren werden in der Gewinn- und Verlustrechnung nach Umsatzerlösen ausgewiesen und im Allgemeinen als Herstellungskosten bezeichnet, die alle direkten Kosten im Zusammenhang mit der Erzielung von Umsatzerlösen umfassen |

| Die Umsatzkosten sind im Vergleich zu den Kosten der verkauften Waren ein viel größerer Begriff | Die Herstellungskosten der verkauften Waren sind im Vergleich zu den Herstellungskosten enger gefasst |

| Umsatzkosten sind steuerlich nicht abzugsfähig | Die Kosten der verkauften Waren sind steuerlich absetzbar |

| Die Umsatzkosten werden anhand der Anzahl der verkauften Waren berechnet | Die Herstellungskosten der verkauften Waren werden anhand der Anzahl der vom Unternehmen hergestellten Waren berechnet |

| Die Umsatzkosten sind immer höher als die Kosten der verkauften Waren, da sie auch andere zusätzliche Kosten beinhalten | Die Herstellungskosten der verkauften Waren umfassen im Wesentlichen die direkten Kosten des Unternehmens und sind daher immer niedriger als die Herstellungskosten |

Fazit

Jedes Unternehmen sollte diese beiden Hauptkostenkonzepte kritisch analysieren und für jede Kostenposition eine detaillierte Kostenanalyse durchführen. Die Analyse der direkten Kosten der hergestellten Waren hilft dem Unternehmen bei der Prognose des Lagerbestands, da das Unternehmen künftig mehr produzieren kann, wenn der Rohstoff der hergestellten Waren niedrig ist, wodurch die Margen verbessert werden. Analysten des Aktienresearch sollten auch eine Querschnittsanalyse des Unternehmens durchführen, bevor sie ihm eine Kauf- oder Verkaufsempfehlung geben.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen den Umsatzkosten und den Verkaufskosten. Hier diskutieren wir auch die wichtigsten Unterschiede mit Infografiken und Vergleichstabelle. Weitere Informationen finden Sie auch in den folgenden Artikeln

- Unterschied zwischen Kosten und Preis

- Kosten der Schuldenformel

- Ausgaben versus Kosten

- Direkte Kosten vs indirekte Kosten

- Kosten der verkauften Waren Beispiel