Bond Equivalent Yield Formula (Inhaltsverzeichnis)

- Bond Equivalent Yield Formula

- Bond Equivalent Yield Formula Calculator

- Formel für gleichwertige Anleihen in Excel (mit Excel-Vorlage)

Bond Equivalent Yield Formula

Wie wir wissen, gibt es in einem Unternehmen nur zwei Hauptquellen für die Beschaffung von Geldern: Schulden und Eigenkapital. Eigenkapital ist das durch die Ausgabe von Aktien der Gesellschaft eingenommene Geld, das dem Inhaber der Aktien Eigentumsrechte einräumt. Es ist jedoch eine vergleichsweise teure Finanzierungsquelle, da Eigenkapitalbesitzer aufgrund des von ihm getragenen Risikos eine höhere Kapitalrendite erwarten Dies ist die letzte, die für eine Rendite in Betracht gezogen wird, wenn alle anderen, einschließlich der Schuldner, abbezahlt sind. Dies führt manchmal auch zu keiner Rendite, wenn das Unternehmen scheitert. Im Gegenteil: Schulden sind eine billigere Finanzierungsquelle für das Unternehmen, da die Schuldner einen festen Zinssatz für das Geld erhalten, das sie verleihen. Sie sind sicherer als Eigenkapital, da sie im Falle eines Ausfalls des Unternehmens zuerst ausgezahlt werden. Eine sehr hohe Verschuldung erhöht jedoch die feste Verpflichtung des Unternehmens. Wenn sie nicht rechtzeitig bezahlt wird, kann dies zu einer Insolvenz führen, was bei Equity nicht der Fall ist.

Daher benötigt jedes Unternehmen eine angemessene Mischung aus Fremd- und Eigenkapital, um das Unternehmen effizient zu führen. Inzwischen gibt es verschiedene Möglichkeiten, Schulden aufzunehmen, wie beispielsweise Bankdarlehen, nicht wandelbare Schuldverschreibungen, Anleihen, Nullkuponanleihen und wandelbare Schuldverschreibungen usw. In Indien werden Anleihen und Schuldverschreibungen zwar ähnlich und häufig synonym verwendet, in einigen Märkten jedoch wie dem US haben sie unterschiedliche Eigenschaften.

Nicht alle Anleihen / Schuldverschreibungen sind gleich. Verschiedene Anleihen werden von einem Unternehmen mit unterschiedlichen Laufzeiten, Zinssätzen und Zahlungsplänen ausgegeben, um ihren Anforderungen gerecht zu werden. Einige Anleihen werden vierteljährlich, einige halbjährlich und einige jährlich verzinst. Auch bei Anleihen wie Zero Coupon Bonds werden die Zinsen direkt bei Fälligkeit der Anleihe gezahlt.

Es gibt auch einige Anleihen, die nach Abzug verkauft werden und keine jährlichen Zahlungen leisten. Um diese Anleihen zu bewerten, müssen sie mit einer jährlichen Zahlung unter Verwendung der Bond Equivalent Yield Formula auf das Niveau anderer festverzinslicher Wertpapiere gebracht werden. Diese Formel annualisiert die Rendite von Anleihen, was einen einfachen Vergleich erleichtert und es erleichtert, das Beste aus allen auszuwählen, um zu investieren.

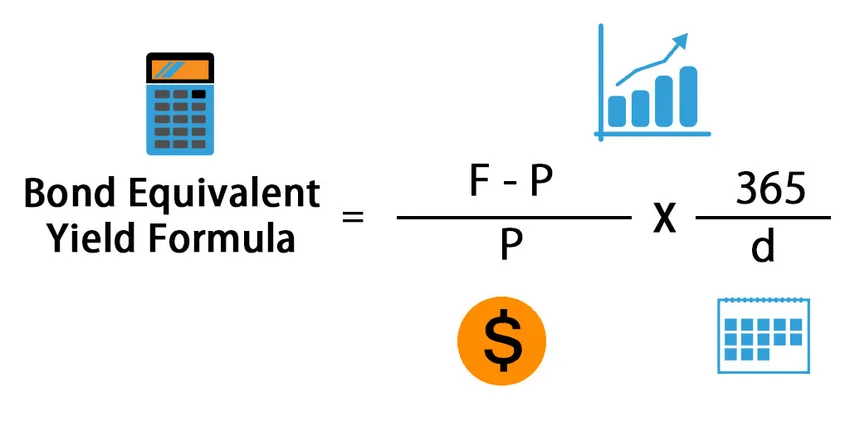

Hier ist die Bond Equivalent Yield Formula -

Wo,

- F = Nennwert

- P = Kaufpreis der Anleihe

- d = Laufzeit der Anleihe / Tage bis zur Fälligkeit

Eine Bond Equivalent Yield Formula wird also berechnet, indem die Differenz zwischen Nennwert und Kaufpreis der Anleihe durch den Kaufpreis einer Anleihe dividiert und dann mit 365 multipliziert und durch die Anzahl der Tage bis zur Fälligkeit dividiert wird. Der erste Teil der Formel dient zur Berechnung der Kapitalrendite und der zweite Teil dient zur Annualisierung der Rendite.

Beispiele

Nehmen wir ein Beispiel, um den Bond Equivalent Yield für ein Unternehmen zu ermitteln:

Sie können diese Bond Equivalent Yield Formula-Vorlage hier herunterladen - Bond Equivalent Yield Formula-VorlageBeispiel 1

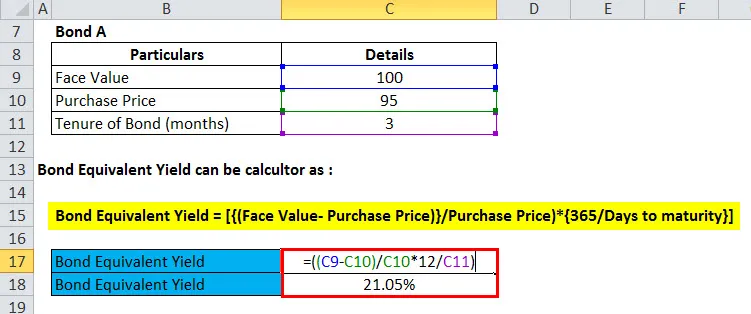

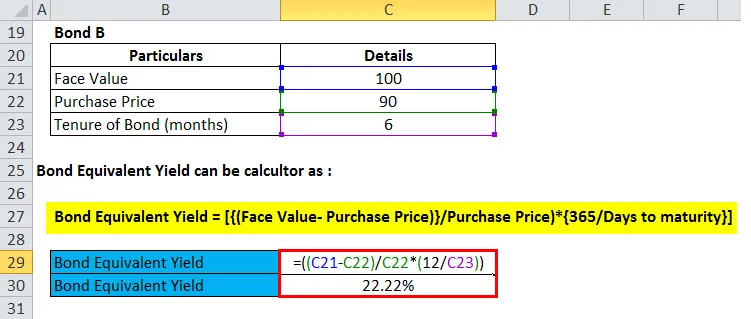

Herr Amar bewertet zwei Anleihen für Investoren. Bond A ist von Rs. 95 (Nennwert Rs. 100) für 3 Monate und Bond B ist Rs. 90 (Nennwert Rs. 100) für 6 Monate. Welches sollte Herr Amar wählen?

Dies ist ein häufiges Szenario, bei dem die Auswahl verschiedener Anleihen mit unterschiedlichen Kursen und Laufzeiten verwirrt ist. Um dieses Problem zu lösen, verwenden wir den Bond Equivalent Yield, um die annualisierte Rendite beider Anleihen zu berechnen und dann zu vergleichen.

Berechnen wir den Bond Equivalent Yield für beide Anleihen, um zu folgendem Ergebnis zu gelangen:

Bond Equivalent Yield = (((Nennwert - Kaufpreis) / Kaufpreis) * (365 (oder 12) / Tage (oder Monate) bis zur Fälligkeit der Anleihe))

- Bindung A = (((100- 95) / 95) * (12/3))

- Bindung A = (((5) / 95) * (4))

- Bindung A = ((0, 052632) * (4))

- Bindung A = 0, 210526 oder 21, 1%

Jetzt werden wir die Anleihe B herausfinden

- Bindung B = (((100-90) / 90) * (12/6))

- Bindung B = (((10) / 90) * (2))

- Bindung B = ((0, 111111) * (2))

- Bindung B = 0, 222222 oder 22, 2%

Auf der Grundlage des obigen Vergleichs gibt Bond B, wie wir sehen konnten, eine höhere annualisierte Rendite. Daher sollte sich Herr Amar für eine Investition in Bond B entscheiden.

Erläuterung

Wie im obigen Beispiel ausgeführt, ist Herr Amar verwirrt, sich für eine Anlage seines Geldes zwischen Anleihe A und Anleihe B zu entscheiden. Der Nennwert beider Anleihen ist gleich, dh Rs. 100. Bond A ist jedoch mit einem Rabatt von 5 Rupien erhältlich, während Bond B mit einem Rabatt von 5 Rupien erhältlich ist. 10% Rabatt. In Bezug auf die Laufzeit beträgt die Laufzeit von Anleihe A 3 Monate, während die von Anleihe B 6 Monate beträgt, dh nach dem jeweiligen Zeitpunkt werden die Anleihen fällig und der Anleger erhält den Nennwert der Anleihe zurück, in diesem Fall Rs. 100. Sie können sich auch auf das Excel-Blatt beziehen, um zu verstehen, wie der Bond Equivalent Yield in Excel berechnet wird.

Beispiel # 2

Piramal Capital ist bereit, Rs zu investieren. 1000 Cr in festverzinslichen Staatsanleihen. Sie bewerten zwei Wertpapiere für eine Anlage; Die erste Sicherheit der Regierung ist eine 180-Tage-Anleihe mit einem Nennwert von Rs. 100 und verkauft derzeit bei Rs. 98 und zweite Regierungssicherheit ist eine 240-Tage-Regierungssicherheit mit Nennwert von Rs. 100 und verkauft derzeit bei Rs. 95.

Um zu entscheiden, welches Wertpapier für eine Investition ausgewählt werden soll, verwendete Piramal Capital nun die Bond Equivalent Yield Formula und berechnete die Rendite beider Wertpapiere wie folgt:

Bond Equivalent Yield = (((Nennwert - aktuell verkauft) / aktuell verkauft) * (365 / Days))

Anleihenäquivalent der Rendite der ersten Regierung. Sicherheit

- Bond Equivalent Yield der First Govt. Sicherheit = (((100-98) / 98) * (365/180))

- Bond Equivalent Yield der First Govt. Sicherheit = (((2) / 98) * (2.027778))

- Bond Equivalent Yield der First Govt. Sicherheit = ((0.020408) * (2.027778))

- Bond Equivalent Yield der First Govt. Sicherheit = 0, 041 oder 4, 1%

Jetzt müssen wir das Anleihenäquivalent der Rendite der zweiten Regierung herausfinden. Sicherheit mit der obigen Formel

- Anleihenäquivalent der Rendite der zweiten Regierung. Sicherheit = (((100-95) / 95) * (365/240))

- Anleihenäquivalent der Rendite der zweiten Regierung. Sicherheit = (((5) / 95) * (1, 520833))

- Anleihenäquivalent der Rendite der zweiten Regierung. Sicherheit = ((0.052632) * (1.520833))

- Anleihenäquivalent der Rendite der zweiten Regierung. Sicherheit = 0, 08 oder 8%

Basierend auf dem Vergleich mit dem Bond Equivalent Yield war es klar, in Second Govt zu investieren. Anleihe mit höherer Jahresrendite im Vergleich zu First Govt. Sicherheit.

Beispiel # 3

Ein Investor hat Rs. 1 crore, die er in festverzinsliche Wertpapiere investieren möchte. Er hat verschiedene Anlagemöglichkeiten herausgefiltert und zwei Wertpapiere in die engere Wahl gezogen, eines davon ist NCD von Tata Capital mit einer annualisierten Rendite von 13% und das andere ist eine ZCB von Indian Railways, die mit einem Abschlag von 5% zu Rs verkauft. 95 pro Einheit mit Nennwert Rs. 100. Die Amtszeit von ZCB beträgt 120 Tage.

Um zu dem Schluss zu kommen, verwendet der Anleger den Bond Equivalent Yield, um die annualisierte Rendite der ZCB zu berechnen und mit der annualisierten Rendite der NCD von Tata Capital zu vergleichen.

Bond Equivalent Yield = (((Nennwert - Kaufpreis) / Kaufpreis) * (365 (oder 12) / Tage))

- Bond Equivalent Yield von ZCB = (((100-95) / 95) * ((365/120)))

- Bond Equivalent Yield von ZCB = (((5) / 95 * ((3.041667)))

- Bond Equivalent Yield von ZCB = ((0, 052632) * (3, 041667))

- Bond Equivalent Yield von ZCB = 0, 16 oder 16%

Eine annualisierte Rendite der ZCB ist höher als die der NCD, der Investor entscheidet sich für eine Anlage in Rs. 1 crore in ZCB der indischen Eisenbahnen.

Bedeutung und Verwendung der Bond Equivalent Yield Formula

Der Bond Equivalent Yield ist für Anleger, die in festverzinsliche Wertpapiere investieren möchten, von erheblicher Relevanz und von großem Nutzen. Diese Formel wird jedoch hauptsächlich für festverzinsliche Wertpapiere verwendet, die mit einem Abschlag verkauft werden und keine jährlichen Zahlungen bieten.

Ein Anleger kann diese Formel verwenden, um die jährliche Rendite solcher Anleihen zu berechnen und sie mit den jährlichen Renditen anderer verfügbarer Optionen zu vergleichen, um die beste unter allen zu wählen.

Bond Equivalent Yield Formula Calculator

Sie können den folgenden Bond Equivalent Yield Formula Calculator verwenden

| Nennwert | |

| Kaufpreis der Anleihe | |

| d | |

| Bond Equivalent Yield Formula = | |

| Bond Equivalent Yield Formula = |

|

||||||||||||

|

Bond Equivalent Yield Formula in Excel (mit Excel-Vorlage)

Hier machen wir das obige Beispiel der Bond Equivalent Yield Formula in Excel. Es ist sehr einfach und unkompliziert. Sie müssen die drei Angaben machen, nämlich Nennwert, Kaufpreis der Anleihe und Laufzeit der Anleihe / Restlaufzeit

Hier haben wir zuerst die Bond Equivalent Yield für Bond A herausgefunden

Dann ermitteln wir die Bond Equivalent Yield für Bond B

Empfohlene Artikel

Dies war ein Leitfaden für die Bond Equivalent Yield Formula. Hier diskutieren wir ihre Verwendung zusammen mit praktischen Beispielen. Wir bieten Ihnen auch einen Bond Equivalent Yield-Rechner sowie eine herunterladbare Excel-Vorlage.

- Leitfaden zur Formel für das Nettoumlaufvermögen

- Rechner der Formel für die Rendite des durchschnittlichen Vermögens

- Formel für den gewichteten Durchschnitt

- Berechnung der Risikoprämienformel