Bond Pricing Formula (Inhaltsverzeichnis)

- Bond Pricing Formula

- Beispiele für Bond Pricing Formula (mit Excel-Vorlage)

Bond Pricing Formula

Die Anleihepreisberechnung ist die Formel zur Berechnung der Preise der Anleihe, die auf dem Primär- oder Sekundärmarkt verkauft wird.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Wo

- n = Zeitraum, der Werte von 0 bis zum n-ten Zeitraum bis zum Ende des Cashflows annimmt

- C n = Couponzahlung in der n-ten Periode

- YTM = Zinssatz oder erforderliche Rendite

- P = Nennwert der Anleihe

Beispiele für Bond Pricing Formula (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Bond Pricing besser zu verstehen.

Sie können diese Excel-Vorlage für Bond Pricing-Formeln hier herunterladen - Excel-Vorlage für Bond Pricing-FormelnBond Pricing Formula - Beispiel # 1

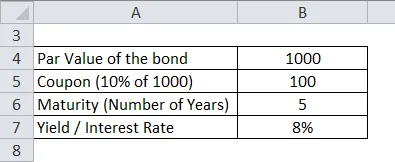

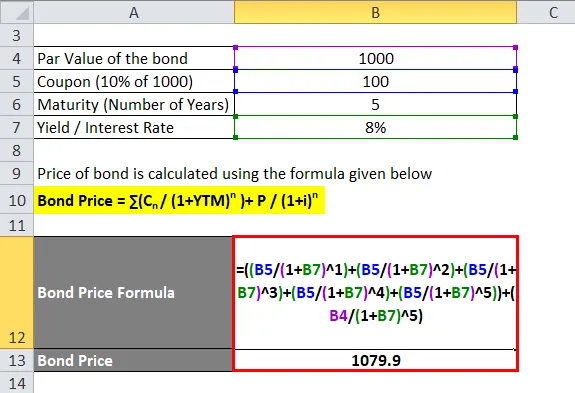

Berechnen wir den Preis einer Anleihe mit einem Nennwert von 1000 Rupien und einer Couponzahlung von 10% und einer Rendite von 8%. Die Laufzeit einer Anleihe beträgt 5 Jahre.

Der Preis der Anleihe wird nach der unten angegebenen Formel berechnet

Anleihenpreis = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Anleihenpreis = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Anleihepreis = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Anleihepreis = 1079, 9 Rs

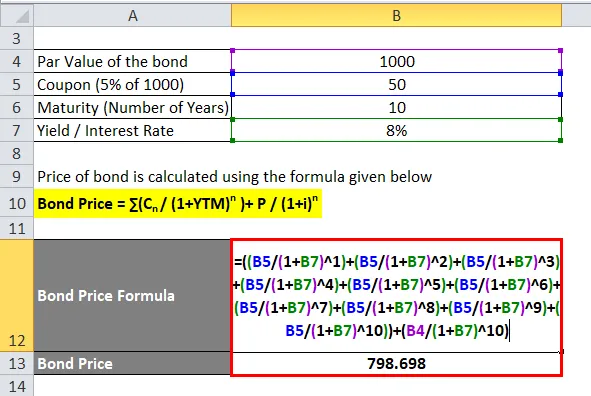

Bond Pricing Formula - Beispiel # 2

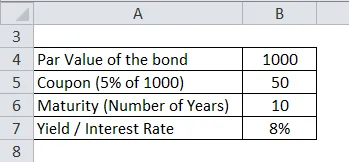

Berechnen wir den Preis einer Reliance-Unternehmensanleihe mit einem Nennwert von 1000 Rupien und einer Couponzahlung von 5% und einer Rendite von 8%. Die Laufzeit der Anleihe beträgt 10 Jahre

Der Preis der Anleihe wird nach der unten angegebenen Formel berechnet

Anleihenpreis = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Anleihenpreis = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Anleihepreis = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Anleihepreis = Rs 798.698

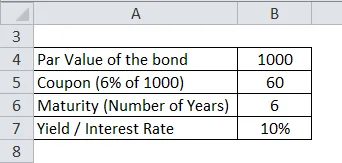

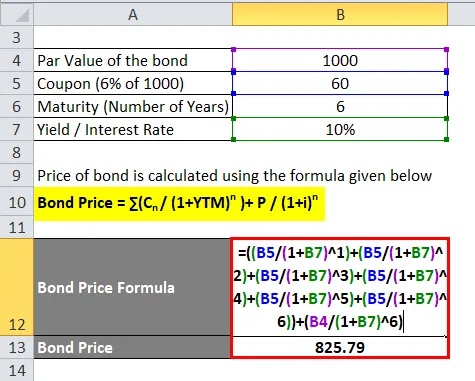

Bond Pricing Formula - Beispiel # 3

Berechnen wir den Preis einer Unternehmensanleihe der Tata Corp. mit einem Nennwert von 1000 Rupien und einer Couponzahlung von 6% und einer Rendite von 10%. Die Laufzeit der Anleihe beträgt 6 Jahre

Der Preis der Anleihe wird nach der unten angegebenen Formel berechnet

Anleihenpreis = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Anleihepreis = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Anleihepreis = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Anleihepreis = Rs 825, 79

Erklärung der Bond Pricing Formula

Wie aus der Bond Pricing-Formel hervorgeht, gibt es vier Faktoren, die sich auf die Anleihepreise auswirken können. Die Faktoren sind im Folgenden dargestellt:

- Nennwert oder Nennwert (P) - Dies ist das tatsächliche Geld, das vom Kreditgeber oder Käufer von Anleihen geliehen wird. Im Allgemeinen sind es 100 oder 1000 pro Bindung. Der vom Kreditgeber geliehene Kapitalbetrag ist die Anzahl der gekauften Anleihen multipliziert mit dem Nennwert.

- Laufzeit oder Fälligkeitsjahre (n) - Dies beschreibt die Anzahl der Jahre, die eine Anleihe benötigt, um fällig zu werden, oder wann der Emittent der Anleihe den Nennwert an den Käufer der Anleihe zurückgibt.

- Yield to Maturity (YTM) - Dies kann als die Rendite bezeichnet werden, die der Käufer einer Anleihe erzielt, wenn der Anleger die Anleihe bis zu ihrer Fälligkeit hält. Dies könnte auch der aktuelle Zinssatz für die Berechnung des aktuellen Marktpreises der Anleihe sein.

- Coupon Rate (C) - Dies ist die regelmäßige Zahlung, normalerweise halbjährlich oder jährlich, die dem Käufer der Anleihen als Zinszahlung für den Kauf der Anleihen vom Emittenten gezahlt wird.

Die Anleihepreise werden dann unter Verwendung des Konzepts des Zeitwerts des Geldes berechnet, wobei jede Couponzahlung und anschließend die Hauptzahlung auf der Grundlage der geltenden Zinssätze auf ihren Barwert abgezinst werden.

Relevanz und Verwendung der Bond Pricing Formula

Die Anleihekurse werden von den oben genannten Faktoren beeinflusst, und einige der Punkte, die Sie beachten sollten, sind:

- Jede Anleihe mit einer höheren Couponzahlung hat einen höheren Preis

- Jede Anleihe mit einem höheren Nennwert hat einen höheren Preis

- Jede Anleihe mit einer höheren Restlaufzeit hat einen höheren Preis

- Jede Anleihe mit einer höheren Laufzeitrendite hat einen niedrigeren Preis

Diese genannten Faktoren wirken sich auf die Anleihen im Primärmarkt aus. Es gibt andere Faktoren, die die Anleihekurse auf dem Sekundärmarkt beeinflussen. Sie sind: -

- Bonität oder Bonität des Anleiheemittenten

- Liquidität des Sekundärmarktes für Anleihen

- Zeit für die nächste Auszahlung der Anleihen

Von Regierungen oder Unternehmen begebene Anleihen werden von Ratingagenturen wie S & P, Moody's usw. auf der Grundlage der Bonität des Emittenten bewertet. Die Ratings variieren von AAA (höchstes Kreditrating) bis D (Junk Bonds) und basierend auf dem Rating variiert die Rendite bis zur Fälligkeit. Die höher bewerteten Anleihen bieten eine niedrigere Laufzeitrendite. Anleihen, die viel gehandelt werden und einen höheren Preis haben als Anleihen, die selten gehandelt werden. Die Zeit für die nächste Zahlung wird für Couponzahlungen verwendet, bei denen die Dirty Pricing-Theorie für Anleihen verwendet wird. Der schmutzige Preis einer Anleihe ergibt sich aus der Couponzahlung zuzüglich aufgelaufener Zinsen über den Zeitraum. Wenn der Auszahlungstermin des Kupons näher rückt, muss der Anleihegläubiger weniger Zeit auf seine Zahlung warten. Daher muss ein zusätzlicher Anreiz dafür geschaffen werden, dass der Anleihegläubiger seine Anleihe verkauft, wodurch die Nachfrage steigt und die Anleihepreise steigen.

Fazit

Die Preisformel für Anleihen hängt von Faktoren wie Kupon, Rendite bis zur Endfälligkeit, Nennwert und Laufzeit ab. Diese Faktoren werden verwendet, um den Preis der Anleihe auf dem Primärmarkt zu berechnen. Auf dem Sekundärmarkt spielen andere Faktoren wie die Bonität des Emissionsunternehmens, die Liquidität und die Zeit für die nächsten Couponzahlungen eine Rolle.

Empfohlene Artikel

Dies war ein Leitfaden für die Bond Pricing-Formel. Hier diskutieren wir die Berechnung der Anleihepreise zusammen mit praktischen Beispielen. Wir bieten auch herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Was ist die Formel für das Working Capital-Umsatzverhältnis?

- Coupon Rate Formula

- Gehaltsformel

- Tägliche Zinseszinsformel

- Umsatzverhältnis Formel | Beispiele | Excel-Vorlage