Was ist die Percentage-of-Completion-Methode?

Es ist eine der Methoden zur Umsatzrealisierung im Rechnungswesen, um die Umsätze aus langfristigen Verträgen zu messen und zu erfassen. Es unterscheidet sich vom Grundprinzip der Umsatzrealisierung. Diese Methode wird in der Regel in den Szenarien angewendet, in denen die Kosten proportional erfasst werden und die Einnahme sichergestellt ist. Um die Konsistenz und Relevanz aufrechtzuerhalten, werden die Einnahmen und Kosten für die Periode in derselben Periode erfasst. Hier werden wir die Percentage-of-Completion-Methode diskutieren.

Kurz gesagt, wenn es langfristige Verträge gibt, werden die geschätzten Einnahmen und Kosten über die Länge oder die Dauer des Projekts aufgeteilt. Jetzt, da die Zeit vergeht und das Projekt Fortschritte macht, werden die Einnahmen und Kosten für den Zeitraum anteilig in den Geschäftsbüchern erfasst. Die Erfassung von Einnahmen hängt natürlich von der Wahrscheinlichkeit ab, mit der die Einnahmen vereinnahmt werden. Diese Art der Rechnungslegung wird hauptsächlich in Bauprojekten angewendet, da die Projektdauer lang ist und die Kosten und Einnahmen nach Abschluss des Projekts miteinander verknüpft werden müssen.

Komponenten der Percentage-of-Completion-Methode

Im Folgenden sind die Komponenten der Percentage-of-Completion-Methode aufgeführt:

- Cost-to-Cost-Methode

Bei dieser Methode werden für die Berechnung der für den Zeitraum erfassten Einnahmen nur die Kosten für die im Projekt erworbenen und verwendeten Rohstoffe und Ausrüstungen verwendet. Wenn etwas gekauft, aber noch nicht im Projekt verwendet wird, wird es nicht in die Berechnung einbezogen.

- Aufwand Methode

Bei dieser Methode werden die Kosten in Form des Aufwands berechnet, anstatt des Rohmaterials, das im Projekt gekauft und verwendet wird. Die bisher aufgewendeten Aufwendungen in Bezug auf den geschätzten Gesamtaufwand für das gesamte Projekt fließen in die Berechnung der für den Zeitraum erfassten Einnahmen ein.

- Liefereinheit-Methode

Bei dieser Methode werden die Umsatzerlöse für den Zeitraum in Höhe der bisher gelieferten Einheiten in Bezug auf die geschätzten zu liefernden Einheiten für die gesamte Vertragsdauer erfasst. Die bisher gelieferten Einheiten werden daher als Maß für die anteilige Berechnung der erfassten Einnahmen verwendet.

Alle diese Variationen verwenden unterschiedliche Metriken, um die Einnahmen für den Zeitraum zu berechnen, aber die zugrunde liegende Logik ist immer noch dieselbe. Zur Vereinfachung sind die wichtigsten Eingaben für die Berechnung der Einnahmen für den Zeitraum:

- Geschätzte Gesamtkosten für die gesamte Laufzeit des Projekts oder Vertrags

- Geschätzte Gesamteinnahmen für die gesamte Laufzeit des Projekts oder Vertrags

- Die kumulierten Kosten des Projekts sind zum gegenwärtigen Zeitpunkt angefallen

- Kumulierte Einnahmen aus dem Projekt zum gegenwärtigen Zeitpunkt

Das Durchführen einer einfachen Mathematik auf der Grundlage der oben genannten Komponenten kann die für die aktuelle Periode zu erfassenden Einnahmen liefern. Obwohl es möglicherweise nicht die genauen realistischen Zahlen liefert, scheint dies der wahrscheinlichste Weg zu sein, um die Einnahmen aus den langfristigen Verträgen genau zu messen.

Formel der Percentage-of-Completion-Methode

Die folgende Formel kann verwendet werden, um die für den Zeitraum zu erfassenden Einnahmen basierend auf der Percentage-of-Completion-Methode zu berechnen:

Wo:

m = Anzahl der seit Vertragsbeginn verstrichenen Zeiträume.

N = erwartete Vertragsdauer

K = die aktuelle Periode

E = geschätzte Gesamtkosten eines Auftrags

Beispiel

Nehmen wir ein einfaches Beispiel eines Bauprojekts, um zu zeigen, wie die Einnahmen und Kosten für einen bestimmten Zeitraum nach einem bestimmten Intervall erfasst werden.

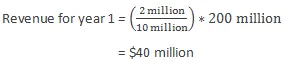

Nehmen wir an, ein Unternehmen hat einen langfristigen Bauvertrag. Das Projekt hat eine Laufzeit von 5 Jahren und wird ca. 10 Mio. USD (ca. Schätzung) und die Gesamteinnahmen werden auf ca. 200 Millionen. Nehmen wir an, es ist das Ende des ersten Jahres und die Kosten, die bisher anfallen, betragen 2000 US-Dollar. Der erfasste Umsatz wird also wie folgt berechnet:

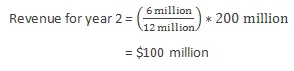

Nehmen wir an, im zweiten Jahr werden die Gesamtkosten des Projekts aufgrund unvorhergesehener Umstände auf 12 Mio. USD neu berechnet. Die Kosten, die bisher anfallen, belaufen sich auf 6 Millionen US-Dollar. Der erfasste Umsatz wird also wie folgt berechnet:

Vorteile

Nachfolgend sind die Vorteile der Percentage-of-Completion-Methode aufgeführt:

- Es ordnet die Kosten und Einnahmen für einen bestimmten Zeitraum auf der Grundlage des Umfangs der Vertrags- oder Projektabwicklung zu, sodass nicht gewartet werden muss, bis das Projekt abgeschlossen ist, um die während der Vertrags- oder Projektlaufzeit angefallenen Kosten und Einnahmen zu erfassen .

- Es wird nicht der Anteil der angefallenen Kosten zugeordnet, der derzeit im Projekt nicht verwendet wird. Daher werden die mit dem Projekt verbundenen Kosten und Einnahmen in Echtzeit geschätzt.

Nachteile

Im Folgenden sind die Nachteile der Percentage-of-Completion-Methode aufgeführt:

- Da die Fertigstellung von Bauvorhaben viel Zeit in Anspruch nimmt, ist die Schätzung der Kosten und der damit verbundenen Einnahmen eine entmutigende Aufgabe, da zu Beginn des Projekts nicht viele Informationen verfügbar sind.

- Wenn die anfängliche Schätzung der Einnahmen und Kosten für das Projekt nicht korrekt ist, kann es recht häufig zu Änderungen und Anpassungen kommen, die Schwankungen der in den Rechnungsbüchern realisierten Einnahmen und Kosten aufzeigen. Dies wird kein gutes Bild vor den Stakeholdern des Unternehmens widerspiegeln.

Einschränkungen

Im Folgenden sind die Einschränkungen der Percentage-of-Completion-Methode aufgeführt:

- Diese Methode kann nur für Verträge mit einer Laufzeit von mehr als einem Jahr angewendet werden.

- Diese Methode kann Schwankungen der Schätzungen des Managements aufweisen.

Fazit

- Es gibt drei Arten von Variationen, die für die Percentage-of-Completion-Methode verwendet werden können: Cost-to-Cost-Methode, Aufwand-Expended-Methode und Liefereinheit-Methode.

- Diese Methode hat nur unter bestimmten Umständen Gültigkeit (wie bei Verträgen mit langer Laufzeit).

- Diese Methode darf nur angewendet werden, wenn die mit dem Projekt verbundenen Einnahmen und Kosten mit hoher Genauigkeit geschätzt werden können, um mehrfache Anpassungen der Schätzungen zu vermeiden.

Empfohlene Artikel

Dies war ein Leitfaden für die Percentage Of Completion-Methode. Hier haben wir die Komponenten, Formeln, Beispiele, Vor- und Nachteile einer Percentage-of-Completion-Methode besprochen. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für Umsatzerlöse

- Einnahmen gegen Einnahmen

- Methoden zur Unternehmensbewertung

- Einnahmen versus Einnahmen