Einführung in die durchschnittliche Erfassungsdauer

Die durchschnittliche Inkassodauer (Average Collection Period, ACP), auch als "Verhältnis von Tagen zu ausstehenden Verkäufen" bezeichnet, gibt die durchschnittliche Anzahl von Tagen an, die das Unternehmen benötigt, um seine Zahlung nach einem Kreditverkauf einzuziehen. Die Finanzkennzahl gibt einen Hinweis auf die Liquidität des Unternehmens, indem eine durchschnittliche Anzahl von Tagen angegeben wird, die erforderlich sind, um Forderungen in Bargeld umzuwandeln.

Der ACP berechnet sich aus dem durchschnittlichen Saldoforderungsbetrag geteilt durch den Durchschnitt der Kreditverkäufe, die ein Unternehmen pro Tag tätigt.

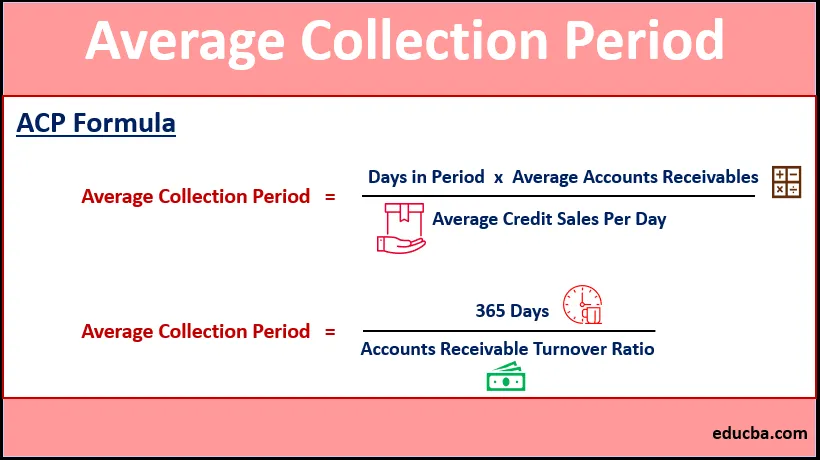

Formel von ACP

Average Collection Period = Days in Period * Average Accounts Receivables / Average Credit Sales Per Day

oder,

Es gibt auch eine andere Formel zur Berechnung des durchschnittlichen Erfassungszeitraums

Average Collection Period = 365 Days / Accounts Receivable Turnover Ratio

Wo,

Forderungsumsatzquote = Guthabenverkäufe für ein Jahr / durchschnittlicher Forderungsbestand in diesem Jahr

Beispiele für den durchschnittlichen Erfassungszeitraum (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des durchschnittlichen Erfassungszeitraums besser zu verstehen.

Sie können diese Excel-Vorlage für den durchschnittlichen Erfassungszeitraum hier herunterladen - Excel-Vorlage für den durchschnittlichen ErfassungszeitraumBeispiel 1

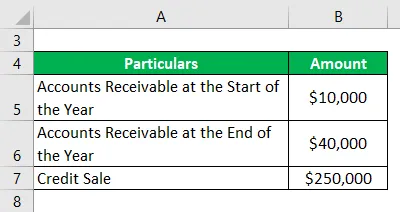

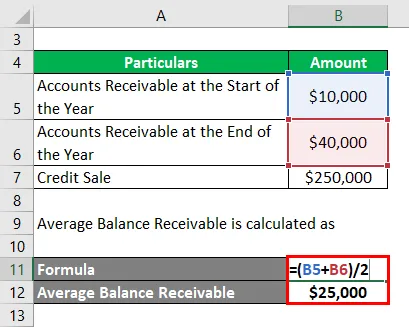

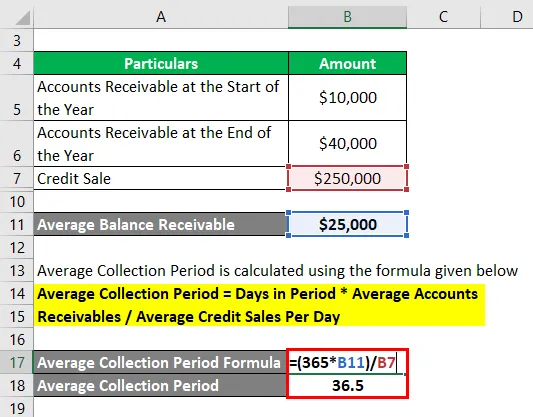

Ein Unternehmen, das sich mit Inneneinrichtung befasst, hat zu Jahresbeginn Forderungen in Höhe von 10.000 USD und zum Jahresende in Höhe von 40.000 USD. Der Kreditverkauf für diesen Betrag beträgt 250.000 USD.

Lösung:

Der durchschnittliche Saldoforderungsbetrag wird berechnet als

- Durchschnittliche Restschuld = (10.000 USD + 40.000 USD) / 2

- Durchschnittliche Restschuld = 25.000 USD

Der durchschnittliche Erfassungszeitraum wird nach der unten angegebenen Formel berechnet

Durchschnittliche Inkasso-Periode = Tage in Periode * Durchschnittliche Forderungen / Durchschnittliche Kreditverkäufe pro Tag

- ACP = (365 * 25.000 USD) / 250.000 USD

- ACP = 36, 5 Tage

Dies bedeutet, dass das Unternehmen den Betrag im Durchschnitt nach 36, 5 Tagen erhält.

Beispiel # 2

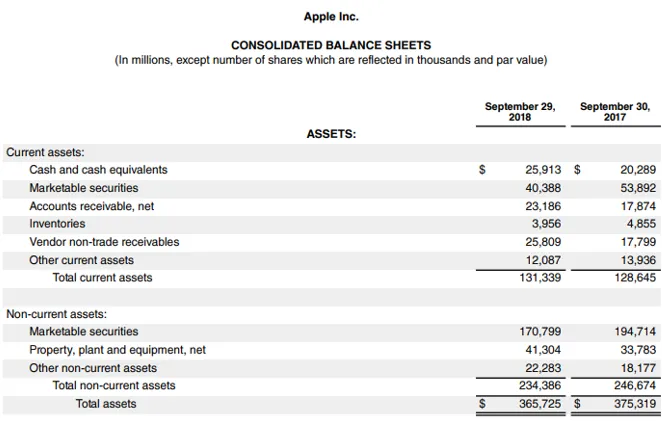

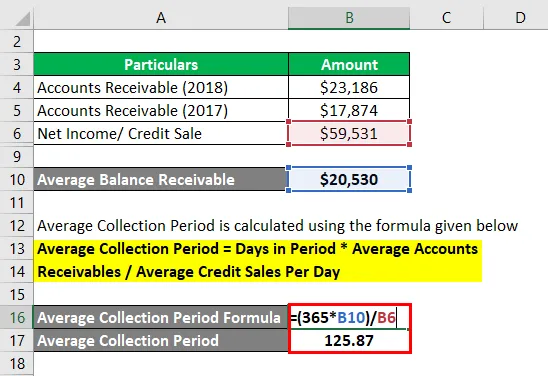

Betrachten Sie die Bilanz und Gewinn- und Verlustrechnung von Apple Inc.

Quellverweis: Apple Inc. Bilanz

Lösung:

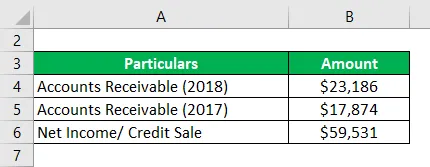

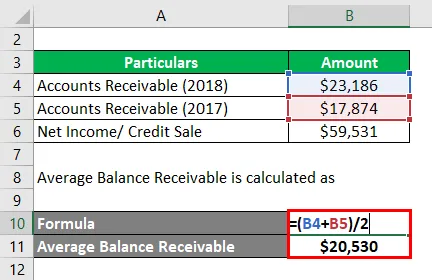

Die durchschnittlichen Nettoforderungen von Apple Inc. werden berechnet als

- Durchschnittliche Nettoforderungen = (23.186 USD + 17.874 USD) / 2

- Durchschnittliche Nettoforderungen = 20.530 USD

Da die Gesellschaft den Betrag der Kreditverkäufe nicht angegeben hat, können wir die Nettoverkäufe berücksichtigen, um die Tage des Inkassoperiods zu berechnen.

Der durchschnittliche Erfassungszeitraum wird nach der unten angegebenen Formel berechnet

Durchschnittliche Inkasso-Periode = Tage in Periode * Durchschnittliche Forderungen / Durchschnittliche Kreditverkäufe pro Tag

- ACP = (365 * 20.530 USD) / 59.531 USD

- ACP = 125, 87 Tage

Vorteile des durchschnittlichen Abholzeitraums

Vorteile des ACP sind:

- Das Unternehmen kann eine Entscheidung treffen, wie es seine kurzfristigen Schulden bezahlen soll, indem es seine ACP senkt.

- Das Unternehmen kann seine Fähigkeit, den Forderungsbetrag einzuziehen, nachverfolgen.

- Das Unternehmen kann über die Mittel zum Einzug des Restbetrags entscheiden, indem es dessen ACP kennt.

- Durch den Vergleich der ACP der Vorjahre kann ein Unternehmen vorhersagen, ob sich seine Fähigkeit zum Einzug von Forderungen erhöht, dh die Tage, die zum Einzug von Forderungen benötigt werden, verringern sich. Wenn der ACP steigt, bedeutet dies, dass das Unternehmen seine Liquidität verliert.

Erhöhung der durchschnittlichen Erfassungsdauer

Eine Erhöhung des AKP würde auf eine der folgenden Bedingungen hinweisen:

- Das Management hat beschlossen, die Kreditbedingungen für Kunden zu lockern, um den Umsatz zu steigern, oder einer bestimmten Kategorie von Kunden wird ein längeres Kreditfenster eingeräumt. Dies kann der Fall sein, wenn ein kleines Unternehmen versucht, an ein größeres Unternehmen mit guter Kreditqualität zu verkaufen und das kleine Unternehmen glaubt, dass es nicht in Verzug geraten wird.

- Liquiditätsprobleme in der Wirtschaft, die dazu führen können, dass Kunden Zahlungen verzögern

- Entweder hat die Inkassoabteilung des Unternehmens ihren Aufwand reduziert oder es besteht ein allgemeiner Personalmangel. In beiden Fällen ist der Einzug für den Zeitraum geringer, wodurch sich die Anzahl der ausstehenden Forderungen erhöht.

Verringern des durchschnittlichen Erfassungszeitraums

ACP kann mit den folgenden Methoden verringert werden:

- Das Management kann die Kreditlaufzeit verkürzen oder die Kreditpolitik anpassen, um die Kreditverkäufe zu reduzieren. Dies kann das Risiko für das Unternehmen verringern.

- Durch das Anbieten von Nachlässen für vorzeitige Forderungen als vereinbart und das Auferlegen von Strafen für verspätete Forderungen.

- Verbessern Sie die Kommunikation mit Kunden und führen Sie Bonitätsprüfungen durch.

- Steigerung des Inkasso-Aufwands durch Beschäftigung von mehr Mitarbeitern und Einsatz von Technologie. Anreize für Mitarbeiter zur Reduzierung der AKP.

In der Regel wird davon ausgegangen, dass der von einem Unternehmen angestrebte durchschnittliche Einzugszeitraum ein Drittel unter den angegebenen Kreditbedingungen liegt.

Wichtige Hinweise zum durchschnittlichen Erfassungszeitraum

- Wenn ein Unternehmen seine Produkte / Dienstleistungen saisonal verkauft, wäre die Berechnung des ACP für das gesamte Jahr nicht gerechtfertigt, und die Formel für ACP sollte ebenfalls angepasst werden.

- Ein höherer ACP weist darauf hin, dass das Unternehmen Schritte unternehmen muss, um Forderungen einzutreiben. Andernfalls besteht das Risiko, dass sich Forderungen in Forderungsausfälle verwandeln.

Fazit

Der durchschnittliche Abholzeitraum kann als die Zeit definiert werden, die ein Unternehmen benötigt, um den Betrag von den auf Kredit verkauften Waren und Dienstleistungen abzuholen. Die Verfolgung von ACP hilft dem Unternehmen, seine Finanzen zu überwachen und Kreditrichtlinien zu erlassen. Der ACP zeigt auch die kurzfristige Liquidität des Unternehmens an.

Empfohlene Artikel

Dies ist ein Leitfaden für den durchschnittlichen Erfassungszeitraum. Hier besprechen wir die Berechnung des durchschnittlichen Erfassungszeitraums zusammen mit praktischen Beispielen. Wir bieten auch eine herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Days Sales Outstanding

- Days Sales nicht abgeholt

- Beispiel für eine Finanzanalyse

- Working Capital Beispiel