Formel für die Bankeffizienzquote (Inhaltsverzeichnis)

- Formel

- Beispiele

Was ist die Formel für die Bankeffizienzquote?

Es gibt verschiedene Arten von Kennzahlen: Operating Margin Ratio, Kapitalrendite, Eigenkapitalrendite, Verhältnis von Schulden zu Eigenkapital, Verhältnis des Vermögensumsatzes, Verhältnis des Forderungsumsatzes, Verhältnis des Betriebskapitals, und jede Kennzahl gibt die verschiedenen Aspekte des Geschäfts an.

Die Effizienzquote wird auch als Aktivitätsquote bezeichnet und gibt an, wie effektiv das Unternehmen derzeit mit seinen internen Ressourcen umgeht. Die Effizienzquote wird von Banken verwendet, da sie den Analysten hilft, zu prüfen, wie gut die Bank ihre betrieblichen Gemeinkosten abwickelt, um Umsatz zu erzielen. Je niedriger das Verhältnis, desto besser ist es, 50% gelten als ideales Verhältnis

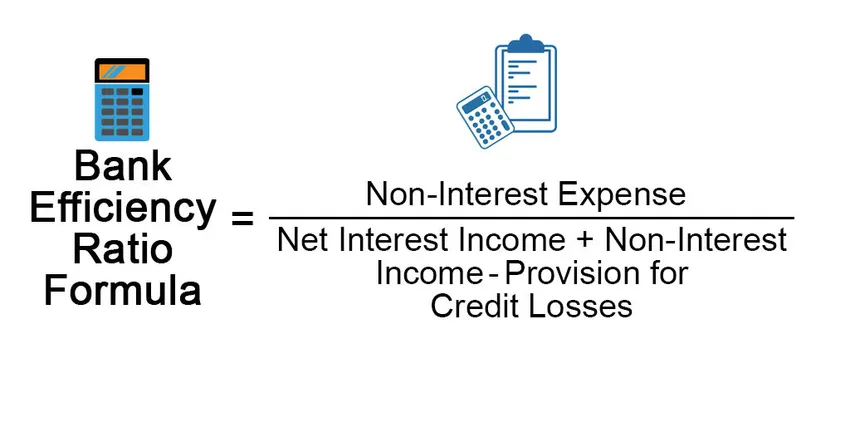

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Beispiele für eine Formel für die Bankeffizienzkennzahl (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Bankeffizienzquote besser zu verstehen.

Sie können diese Excel-Vorlage für das Bank-Effizienzverhältnis hier herunterladen - Excel-Vorlage für das Bank-EffizienzverhältnisFormel für die Bankeffizienzquote - Beispiel 1

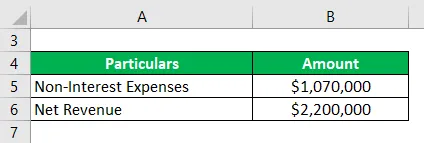

Nehmen wir das Beispiel einer lokalen Bank A, deren unverzinsliche Ausgaben 1.050.000 USD und deren Nettoumsatz 2.200.000 USD betragen. Aus diesen Daten müssen wir die Bankeffizienzquote für die Bank berechnen.

Lösung:

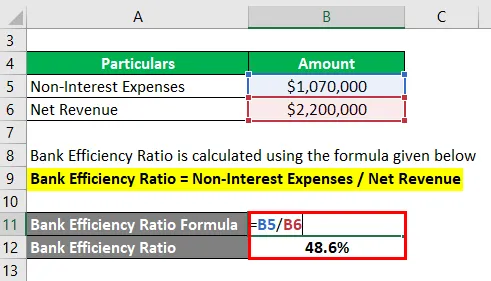

Das Bank-Effizienz-Verhältnis wird nach der unten angegebenen Formel berechnet

Bank-Effizienz-Verhältnis = Zinsunabhängige Aufwendungen / Nettoeinnahmen

- Bank-Effizienz-Verhältnis = 1.070.000 USD / 2.200.000 USD

- Bankeneffizienzquote = 48, 6%

Um die Effizienzquote zu berechnen, müssen wir die Zinsunabhängigen Aufwendungen in Höhe von 1.070.000 USD durch die Einnahmen in Höhe von 2.200.000 USD teilen. Mit der oben erläuterten Formel haben wir einen Wert von 48, 6%, was bedeutet, dass das Unternehmen 0, 486 USD für die Generierung eines Dollars ausgegeben hat.

Formel für die Bankeffizienzquote - Beispiel 2

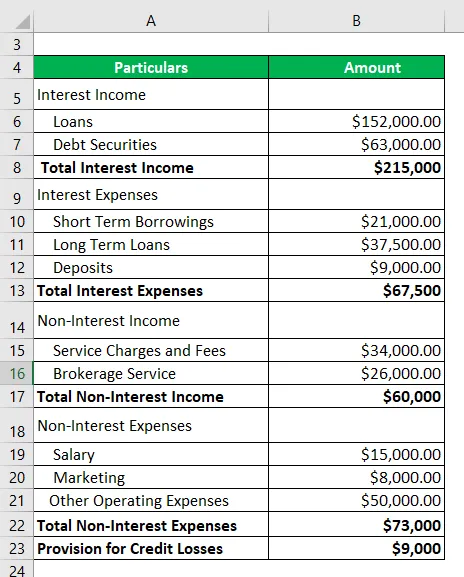

Nehmen wir ein weiteres Beispiel derselben Bank A, die vor kurzem gegründet wurde und die die Effizienzquote der Bank ermitteln möchte, um zu analysieren, wie gut das Unternehmen seine Ressourcen zur Erzielung von Erträgen einsetzt. Die Rückstellung der Bank für Kreditverluste beträgt 9000 USD.

Lösung:

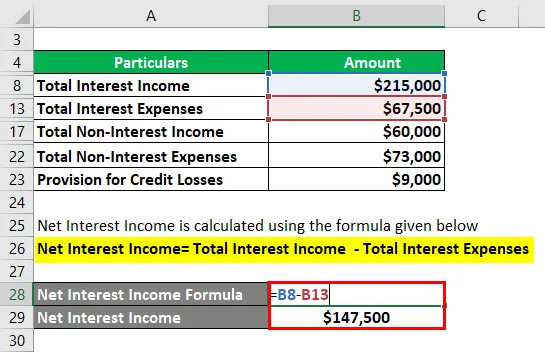

Der Zinsüberschuss wird nach der unten angegebenen Formel berechnet

Zinsüberschuss = Gesamtzinsertrag - Gesamtzinsaufwand

- Zinsüberschuss = 215000-67500 USD

- Nettozinsertrag = 147500 USD

Das Bank-Effizienz-Verhältnis wird nach der unten angegebenen Formel berechnet

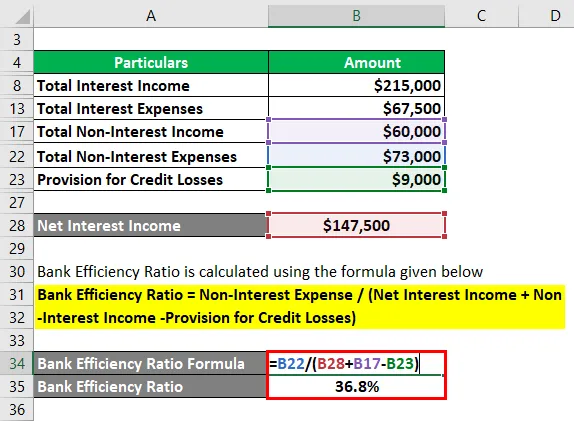

Bankeffizienzquote = Zinsunabhängiger Aufwand / (Zinsüberschuss + Zinsunabhängiger Ertrag - Risikovorsorge)

- Bank-Effizienz-Verhältnis = $ 73000 / $ 198500

- Bankeneffizienzquote = 36, 8%

Aus der obigen Berechnung kann geschlossen werden, dass diese Bank mit einer Quote von 36, 8% sehr effizient arbeitet.

Formel für die Bankeffizienzquote - Beispiel 3

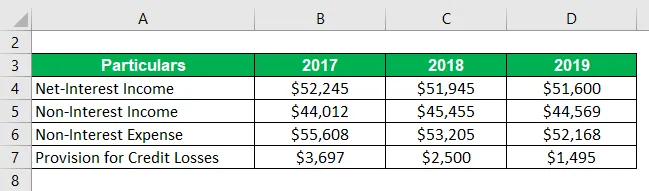

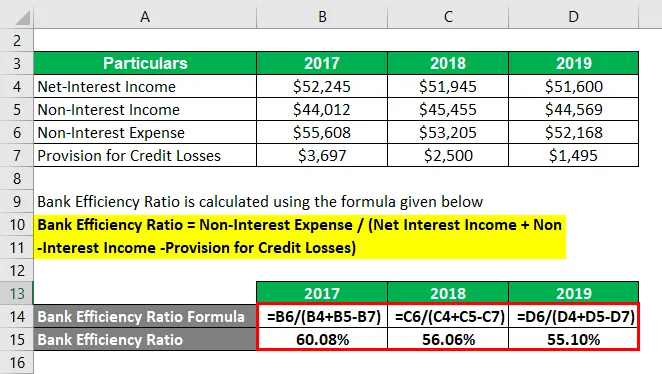

Nehmen wir ein weiteres Beispiel der Green Bank Corp. Nachfolgend finden Sie die historischen Daten der Bank

Lösung:

Das Bank-Effizienz-Verhältnis wird nach der unten angegebenen Formel berechnet

Bankeffizienzquote = Zinsunabhängiger Aufwand / (Zinsüberschuss + Zinsunabhängiger Ertrag - Risikovorsorge)

Für 2017

- Bank-Effizienz-Verhältnis = 55.608 USD / (52.245 USD + 44.012 USD - 3.697 USD)

- Bankeneffizienzquote = 60, 08%

Für das Jahr 2018

- Bank-Effizienz-Verhältnis = $ 53.205 / ($ 51.945 + $ 45.455 - $ 2.500)

- Bankeneffizienzquote = 56, 06%

Für das Jahr 2019

- Bank-Effizienz-Verhältnis = $ 52.168 / ($ 51.600 + $ 44.569 - $ 1.495)

- Bankeneffizienzquote = 55, 10%

Es folgen Beobachtungen des obigen Falls:

- Es ist interessant zu sehen, dass sich die Bankeneffizienzquote in den letzten drei Jahren deutlich verringert hat. Aus Sicht eines Anlegers oder eines Geschäftsführers ist dies eine großartige Sache, die die Bank im Laufe der Jahre verbessert.

- Die Effizienzquote sinkt hier aufgrund mehrerer Faktoren, wie Sie sehen, ist der Trend bei den zinsneutralen Aufwendungen rückläufig, was bedeutet, dass die Bank ihr Geschäft mit geringen Betriebskosten sehr gut verwaltet und dies zu einer Steigerung der Rentabilität in der Zukunft führen wird .

- Auf der anderen Seite reduziert sich auch die Risikovorsorge, was auf verschiedene Arten interpretiert werden kann. Erstens bedeutet dies, dass die Bank eine hohe Rückzahlungsrate für Kredite hat, was eine positive Seite ist. Andererseits könnte die Bank in Zukunft mit großen Problemen im Zusammenhang mit Kreditverlusten konfrontiert sein. Dann wäre es eine große Herausforderung für die Banken, die Verluste auszugleichen.

Erläuterung

Die Formel für Banking Efficiency Ratio kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Stellen Sie zunächst die Zinsunabhängigkeit der Bank fest. Einige Beispiele für nicht verzinsliche Aufwendungen sind Miete, Gehalt, Verwaltungskosten usw. Nicht verzinsliche Aufwendungen sind die festen Betriebskosten der Bank.

Schritt 2: Bestimmen Sie als Nächstes den Zinsüberschuss der Bank, der sich als Zinserträge abzüglich der von der Bank gezahlten Zinsen berechnen lässt.

Schritt 3: Ermitteln Sie die unverzinslichen Erträge der Bank. Einige Beispiele für unverzinsliche Einnahmen sind Gebühren für die Kreditbearbeitung, Einlagengebühren, Kreditkartengebühren und Einnahmen aus dem Kapitalmarkt, die durch den Verkauf ihrer Produkte wie Investmentfonds, Versicherungen usw. erzielt werden.

Schritt 4: Subtrahieren Sie im vierten Schritt die Risikovorsorge vom Zinsüberschuss und vom unverzinslichen Ertrag.

Schritt 5: Schließlich können Sie die Banking-Effizienzquote ableiten, indem Sie die Zinsunabhängigen Aufwendungen aus Schritt 1 durch den Wert dividieren, den wir aus Schritt 4 berechnet haben.

Relevanz und Verwendung der Formel für die Bankeffizienzquote

Die Bankeffizienzkennzahl wird von einem Analysten verwendet, um Einblicke in das Geschäft zu erhalten, und liefert ein Bewusstsein für die Effizienz der verschiedenen Geschäftsbereiche. Analysten verwenden dieses Verhältnis auch, um Banken mit dem Vergleichsunternehmen derselben Branche zu messen. Es hilft den Banken, die Unternehmen zu identifizieren, die im Vergleich zu anderen gut geführt werden.

Diese Kennzahl wird von höheren Managements verwendet, um zu wissen, wie gut sie ihr Geschäft betreiben, und gibt ein klares Bild darüber, ob sie die festgelegten Ziele erreicht haben oder nicht. Auf diese Weise können sie ihre Strategien ändern, um die Geschäftsaktivitäten und den Ressourceneinsatz besser zu steuern und die vorgegebenen Ziele zu erreichen.

Dieses Verhältnis wird sowohl von den Anlegern als auch vom Management verwendet. Investoren verwenden diese Kennzahl, um zu bestimmen, ob das Geschäft eine gute Investition ist oder nicht, da eine bessere Effizienzquote bedeutet, dass das Management das Geschäft effizient betreibt und dies in Zukunft zu guten Renditen führen könnte.

Empfohlene Artikel

Dies ist ein Leitfaden zur Formel für die Bankeffizienzquote. Hier diskutieren wir die Berechnung der Bankeffizienzquote anhand praktischer Beispiele. Wir bieten auch eine herunterladbare Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für durchschnittliche Fixkosten

- Berechnen der Kapitaladäquanzverhältnisformel

- Beispiel einer Restwertformel

- Berechnung der Einkommensformel

- Formel für das Wirkungsgradverhältnis