Differenz zwischen Verbindlichkeiten gegenüber aufgelaufenen Kosten

Die Rechnungslegung findet in jedem Unternehmen statt und ist für das reibungslose Funktionieren eines Unternehmens unerlässlich, da jedes Unternehmen die Kosten- und Ertragsbuchungen unter verschiedenen Gesichtspunkten erfassen muss. Es gibt verschiedene Arten von Konten, die erstellt werden, wenn ein Unternehmen sein Buch schließt. Kreditorenbuchhaltung und Rechnungsabgrenzung sind eine dieser Arten von Konten, die vom Unternehmen erstellt werden. In diesem Artikel "Kreditorenbuchhaltung gegen aufgelaufene Kosten" werden wir versuchen, die Funktionsweise und die Art dieser Kontotypen und ihre Merkmale zu verstehen.

Kreditorenbuchhaltung im Vergleich zu aufgelaufenen Kosten (Infografiken)

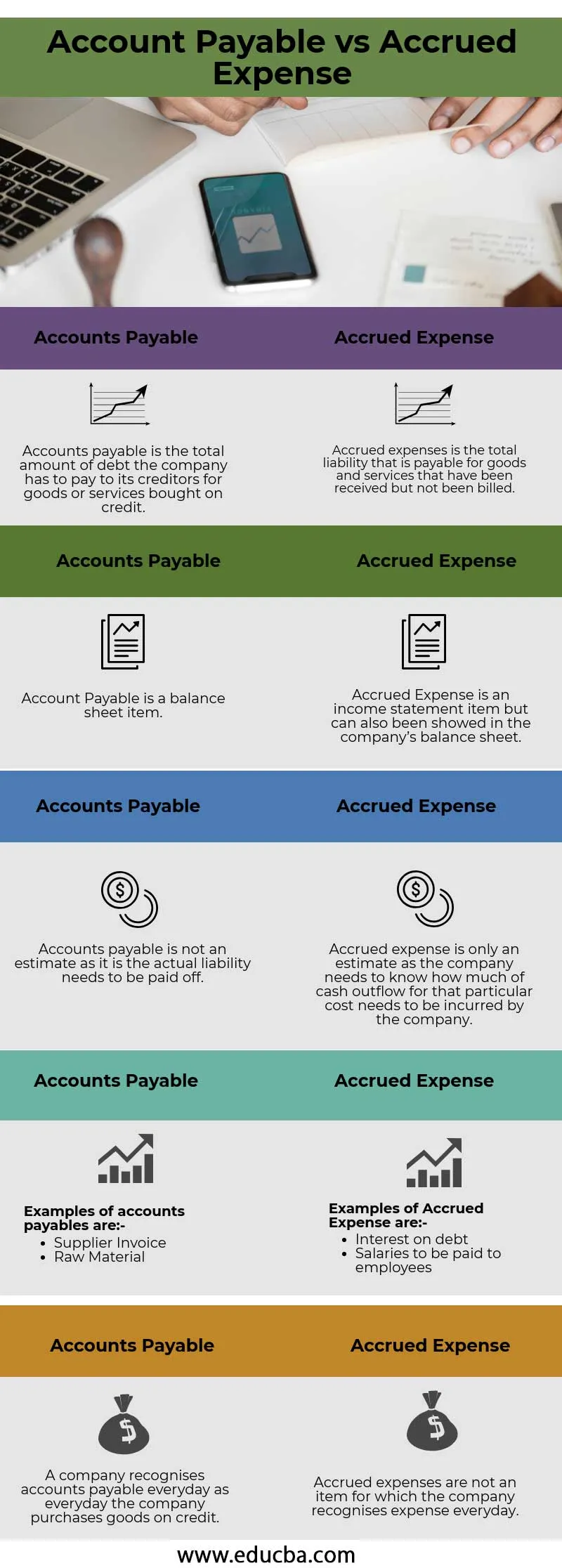

Nachstehend finden Sie die Top-5-Unterschiede zwischen Rechnungsabgrenzungsposten und Rechnungsabgrenzungsposten

Hauptunterschiede zwischen Kreditorenbuchhaltung und aufgelaufenen Kosten

Lassen Sie uns einige der Hauptunterschiede zwischen der Kreditorenbuchhaltung und den aufgelaufenen Kosten erörtern:

- Verbindlichkeiten aus Lieferungen und Leistungen sind finanzielle Grundverpflichtungen des Ameisengeschäfts und werden als kurzfristige Verbindlichkeiten klassifiziert. Sie beinhalten im Allgemeinen keine schriftliche Vereinbarung über eine Zahlung, die innerhalb eines bestimmten Zeitraums zu leisten ist. Auf der anderen Seite handelt es sich bei den zurückgestellten Aufwendungen um Aufwendungen, die bereits von der Gesellschaft erfasst und in den Geschäftsbüchern erwähnt oder ausgewiesen wurden, deren Mittelabfluss der Gesellschaft jedoch noch nicht wie bei den Geschäftsbüchern entstanden ist zahlbar.

- Verbindlichkeiten aus Lieferungen und Leistungen bestehen in der Regel gegenüber Lieferanten oder Subunternehmern, so dass für das Instrument keine formellen Zinsen und keine feste Zahlungsverpflichtung bestehen. Auf der anderen Seite fallen Aufwendungen in der Kategorie an, in der der Lieferant oder der Verkäufer keine Rechnung ausgestellt hat oder in der es keinen festen Zahlungszyklus gibt, der dem Lieferanten zusteht, da die Zahlung noch nicht erbracht wurde.

- Verbindlichkeiten aus Lieferungen und Leistungen sind immer kurzfristig und stellen eine kurzfristige Verbindlichkeit dar. Andererseits ist ein aufgelaufener Aufwand nur eine Schätzung, wie viel Geld das Unternehmen seinen Lieferanten oder Lieferanten schuldet, mit denen kein fester Zahlungszyklus für Kredite verbunden ist . Die Rechnungsabgrenzung erfolgt nach der Abgrenzungsmethode, so dass die Rechnungsabgrenzung wahrscheinlich von der tatsächlichen Rechnung abweicht, die an den Lieferanten zu zahlen ist.

- Kreditorenbuchhaltung ist ein informeller Kanal, der den Lieferanten und Lieferanten gebührt und der die Zahlung flexibler macht und der keine formelle oder schriftliche Vereinbarung enthält. Im Gegenteil, eine aufgelaufene Ausgabe kann formal oder informell sein oder sie kann einfach als die Kosten erklärt werden, für die vom Kunden keine Rechnung erstellt wurde oder für die keine Rechnung angefallen ist. Während die Kreditorenbuchhaltung die Rechnung bereits beim Unternehmen eingegangen ist.

- In der Kreditorenbuchhaltung muss keine Korrekturbuchung auf dem Hauptbuchkonto vorgenommen werden, während auf der anderen Seite eine Korrekturbuchung vorgenommen werden muss, um dem Konto zu entsprechen.

Vergleichstabelle zwischen Verbindlichkeiten und aufgelaufenen Kosten

Werfen wir einen Blick auf die Top-5-Vergleiche zwischen Rechnungsabgrenzungsposten und Rechnungsabgrenzungsposten

| Abbrechnungsverbindlichkeiten | Aufgelaufene Ausgaben |

| Die Verbindlichkeiten sind der Gesamtbetrag der Schulden, den das Unternehmen seinen Gläubigern für auf Kredit gekaufte Waren oder Dienstleistungen zahlen muss. | Aufgelaufene Kosten sind die Gesamtverbindlichkeit, die für Waren und Dienstleistungen zu zahlen ist, die erhalten, aber nicht in Rechnung gestellt wurden |

| Die Kreditorenbuchhaltung ist ein Bilanzposten | Rückstellungen sind ein Posten der Gewinn- und Verlustrechnung, können aber auch in der Bilanz des Unternehmens ausgewiesen werden |

| Die Verbindlichkeiten aus Lieferungen und Leistungen stellen keine Schätzung dar, da die tatsächliche Verbindlichkeit zurückgezahlt werden muss | Eine aufgelaufene Ausgabe ist nur eine Schätzung, da das Unternehmen wissen muss, wie viel Geld für diese bestimmten Kosten dem Unternehmen entstehen muss |

Beispiele für Verbindlichkeiten sind:

| Beispiele für aufgelaufene Ausgaben sind:

|

| Ein Unternehmen erkennt Verbindlichkeiten jeden Tag als jeden Tag, an dem das Unternehmen Waren auf Kredit kauft | Rückstellungen sind kein Posten, für den das Unternehmen täglich Aufwendungen erfasst |

Fazit -

Die Anerkennung von Rechnungslegungsgrundsätzen ist ein wichtiger Aspekt in jedem Unternehmen und jedes Unternehmen sollte die verschiedenen Rechnungslegungsgrundsätze befolgen, die weltweit anerkannt sind, wie z. B. die US-amerikanischen Rechnungslegungsgrundsätze und die International Financial Reporting Standards. Bücher sollten in Übereinstimmung mit den beiden für das Unternehmen geltenden Bestimmungen erstellt und von einem externen Prüfer geprüft und gründlich geprüft werden, der zum Abschluss der Prüfung eine Freigabe erteilen kann, was wiederum die Glaubwürdigkeit des Unternehmens gegenüber seinen Aktionären erhöht .

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Rechnungsabgrenzungsposten und Rechnungsabgrenzungsposten. Hier werden auch die Hauptunterschiede zwischen Kreditorenbuchhaltung und aufgelaufenen Kosten mit Infografiken und Vergleichstabelle erörtert. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Girokonto gegen Kapitalkonto

- Rechnungswesen vs. Finanzmanagement

- Top Unterschiede zwischen Aktien und Anteilen

- Abgrenzung vs Aufschub - Top Differences