Was ist die Kapitaladäquanzquote?

Im Bankensystem bezieht sich der Begriff „Kapitaladäquanzquote“ auf die Bewertung des zu haltenden Bankkapitals entsprechend den risikogewichteten Kreditengagements. Die Eigenkapitalquote wird auch als Verhältnis von Kapital zu Risikoaktiva bezeichnet. Die Kennzahl wurde mit dem Ziel eingeführt, die Bankeinleger durch Förderung der Stabilität und Effizienz der Bankensysteme weltweit zu schützen. Das Verhältnis wird von den Zentralbanken der jeweiligen Länder festgelegt (wie die Federal Reserve für die Vereinigten Staaten von Amerika), um zu verhindern, dass die Geschäftsbanken einen übermäßig hohen Hebel ausüben, der schließlich zu ihrer Insolvenz führen kann. Das CAR setzte nach der Finanzkrise im Jahr 2008 ein, als die Bank für Internationalen Zahlungsausgleich (BIZ) beschloss, einige Beschränkungen und Anforderungen für die Banken einzuführen, um die Einleger zu schützen.

Im idealen Szenario wird von einem Finanzinstitut erwartet, dass das CAR über dem Schwellenwert liegt, was darauf hinweist, dass es über ausreichend Kapital verfügt, um unerwarteten Verlusten in Zeiten eines wirtschaftlichen Abschwungs standzuhalten. Andererseits weist ein niedriger CAR darauf hin, dass das Finanzinstitut bei jeder wirtschaftlichen Störung einem höheren Ausfallrisiko ausgesetzt ist.

Formel

Die Formel für die Kapitaladäquanzquote kann abgeleitet werden, indem die Summe aus Kernkapital und Kernkapital, die von der betreffenden Bank gehalten werden, durch ihre risikogewichteten Aktiva dividiert wird. Mathematisch wird es dargestellt als

Eigenkapitalquote = (Kernkapital + Kernkapital) / Risikoaktiva

Das Kernkapital im Zähler umfasst hauptsächlich Stammaktienkapital, immaterielle Vermögenswerte, zukünftige Steuervorteile, geprüfte Gewinnrücklagen usw., während das Kernkapital ungeprüfte Gewinnrücklagen, Neubewertungsrücklagen, allgemeine Rückstellungen für uneinbringliche Forderungen, ewige kumulierte Vorzugsaktien, Perpetual Subordinated Debt, Subordinated Debt usw. Risikogewichtete Aktiva umfassen andererseits eine sehr komplexe Methode zur Bewertung des Kreditbuchs einer Bank, um das Kreditrisiko, das Marktrisiko und das operationelle Risiko zu bestimmen, aus denen sich letztendlich die risikogewichteten Aktiva ergeben.

Beispiele für die Kapitaladäquanzquote (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Capital Adequacy Ratio-Formel besser zu verstehen.

Sie können diese Excel-Vorlage zur Kapitaladäquanzrate hier herunterladen - Excel-Vorlage zur KapitaladäquanzrateBeispiel 1

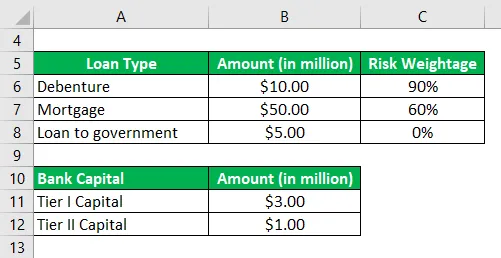

Nehmen wir das Beispiel einer Bank, für die folgende Informationen zu ihrem Risikokapital- und Kreditbuch vorliegen:

Berechnen Sie anhand der gegebenen Informationen die Eigenkapitalquote für die Bank und prüfen Sie, ob diese die Mindestanforderung von 10% erfüllt.

Lösung:

Das risikogewichtete Vermögen wird berechnet als

- Risikogewichtete Vermögenswerte = 10, 00 Mio. USD * 90% + 50, 00 Mio. USD * 60% + 5, 00 Mio. USD * 0%

- Risikogewichtete Vermögenswerte = 39, 00 Mio. USD

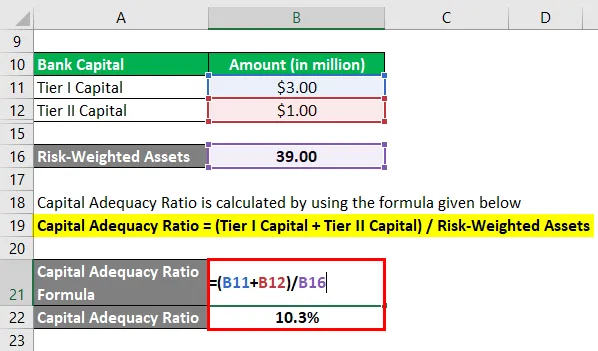

Das Kapitaladäquanzverhältnis wird unter Verwendung der unten angegebenen Formel berechnet

Eigenkapitalquote = (Kernkapital + Kernkapital) / Risikoaktiva

- CAR = (3, 00 Mio. USD + 1, 00 Mio. USD) / 39, 00 Mio. USD

- CAR = 10, 3%

Die Bank erfüllt damit die von den Aufsichtsbehörden festgelegte Mindestanforderung von 10%.

Beispiel - # 2

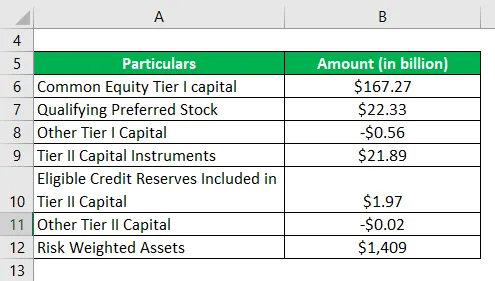

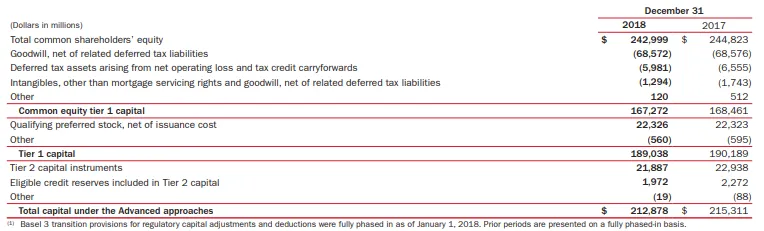

Nehmen wir nun das Beispiel der Bank of America, um die Kapitaladäquanzquote zu berechnen. Dem Geschäftsbericht für das Jahr 2018 zufolge sind folgende Informationen verfügbar (im fortgeschrittenen Ansatz):

Berechnen Sie auf der Grundlage der angegebenen Informationen die Eigenkapitalquote der Bank of America für das Jahr 2018.

Lösung:

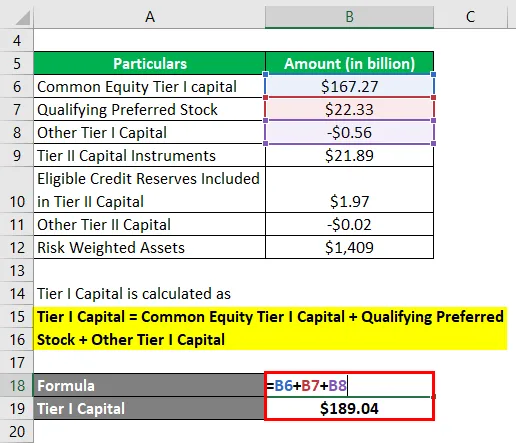

Das Kernkapital wird berechnet als

Kernkapital = Stammkapital Kernkapital + Qualifizierte Vorzugsaktien + Sonstiges Kernkapital

- Kernkapital = 167, 27 Mrd. USD + 22, 33 Mrd. USD + (0, 56 Mrd. USD)

- Kernkapital = 189, 04 Mrd. USD

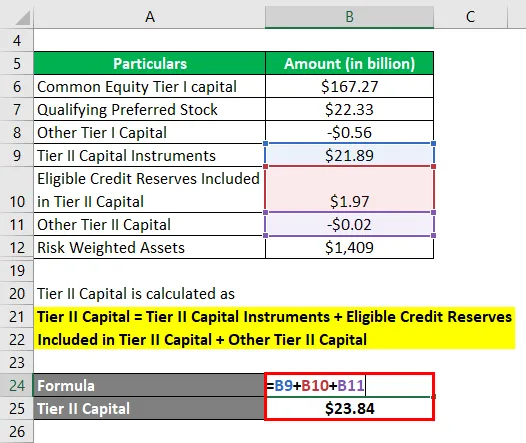

Das Tier-II-Kapital wird berechnet als

Tier-II-Kapital = Tier-II-Kapitalinstrumente + im Tier-II-Kapital enthaltene anrechnungsfähige Kreditreserven + sonstiges Tier-II-Kapital

- Kernkapital = 21, 89 Mrd. USD + 1, 97 Mrd. USD + (0, 02 Mrd. USD)

- Kernkapital = 23, 84 Mrd. USD

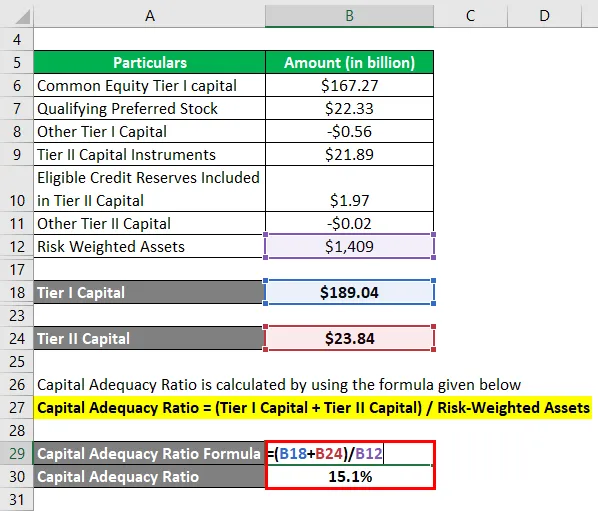

Nun kann die Kapitaladäquanzquote für die Bank of America berechnet werden, indem die obige Formel wie folgt verwendet wird:

Eigenkapitalquote = (Kernkapital + Kernkapital) / Risikoaktiva

- CAR = (189, 04 Mrd. USD + 23, 84 Mrd. USD) / 1.409 Mrd. USD

- CAR = 15, 1%

Daher lag die Eigenkapitalunterlegung der Bank of America im Jahr 2018 nach dem Advanced Approach bei 15, 1%.

Link: media.corporate-ir.net

Vor- und Nachteile der Eigenkapitalquote

Einige der Vor- und Nachteile von CAR sind:

Vorteile

- Es hilft den Banken, das Kapital auf der Grundlage des Risikos jedes Kreditengagements zu halten. Beispielsweise müssen zwei Banken mit demselben Kreditvolumen, aber unterschiedlichem Portfoliorisiko über ein entsprechendes Bankkapital verfügen. Je höher das Risiko, desto höher der Kapitalbedarf.

- Die Kennzahl ist ein guter Indikator für die Anleger, um das Gesamtrisiko des Kreditbuchs einer Bank zu verstehen.

Nachteile

Eine wesentliche Einschränkung der Kapitaladäquanzquote besteht darin, dass die erwarteten Verluste, die das Kapital einer Bank während einer Finanzkrise deformieren können, nicht berücksichtigt werden können.

Fazit

Daher ist die Eigenkapitalquote ein Risikomaß für die Geschäftsbanken, das den Aufsichtsbehörden hilft, das Risikoniveau der Bankenkredite genau zu verfolgen.

Empfohlene Artikel

Dies war ein Leitfaden für die Kapitaladäquanzquote. Hier diskutieren wir die Einführung, Beispiele, Vor- und Nachteile von CAR sowie die herunterladbare Excel-Vorlage. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Cash Ratio

- Schnelles Verhältnis

- Cash Reserve Ratio

- Aktien Beispiele

- Geschäftsbank vs Investment Bank | Top Unterschiede