High-Low-Methode (Inhaltsverzeichnis)

- Hoch Niedrig Methode

- Beispiele für High-Low-Methoden (mit Excel-Vorlage)

Hoch Niedrig Methode

In jedem Unternehmen gibt es drei Arten von Kosten: Feste Kosten, Variable Kosten und Gemischte Kosten (Mischung aus festen und variablen Kosten). In einer sehr einfachen Sprache ist die High-Low-Methode eine Methode, mit der fixe und variable Kosten von den Gesamtkosten getrennt werden. Es vergleicht die höchste und die niedrigste Aktivitätsstufe und vergleicht dann die Kosten auf jeder Stufe. Dies ist ein sehr wichtiges Konzept in der Kostenrechnung und sehr nützlich für die Ermittlung von festen und variablen Kosten in Bezug auf das Produkt, die Maschinen usw. und auch für die Budgetierung. Es ist eine sehr einfache Methode, um die Kosten zu analysieren, ohne sich auf komplexe Berechnungen einzulassen.

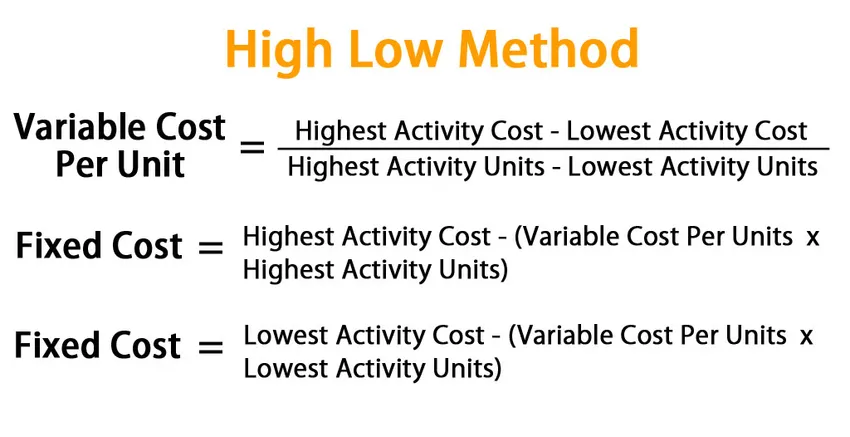

Formel für High-Low-Methode:

Bei der High-Low-Methode beginnen wir mit der Bestimmung der variablen Kosten. Die Formel für variable Kosten bei dieser Methode ist gegeben durch:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Sobald wir bei den variablen Kosten angekommen sind, können wir die gesamten variablen Kosten für beide Aktivitäten ermitteln und diesen Wert von den entsprechenden Gesamtkosten abziehen, um die Fixkosten zu ermitteln.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Oder

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Beispiele für High-Low-Methoden (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der High-Low-Methode besser zu verstehen.

High-Low-Methode - Beispiel 1

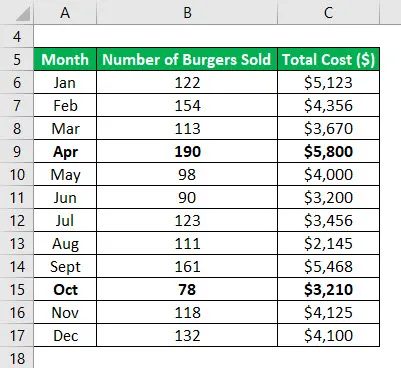

Nehmen wir an, Sie haben ein kleines Geschäft und verkaufen Burger. In den letzten 12 Monaten haben Sie die monatlichen Kosten und die Anzahl der im entsprechenden Monat verkauften Burger notiert. Jetzt möchten Sie mit der Methode "Hoch, Niedrig" feste und variable Kosten voneinander trennen.

Datentabelle:

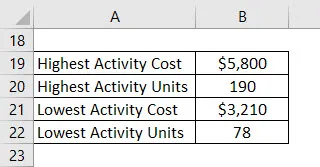

Bestimmen Sie den höchsten und niedrigsten Aktivitätspunkt. Die höchste Aktivität war also im April und die niedrigste im Oktober.

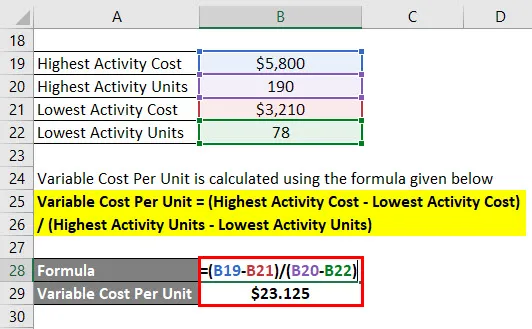

Die variablen Kosten pro Einheit werden nach der unten angegebenen Formel berechnet

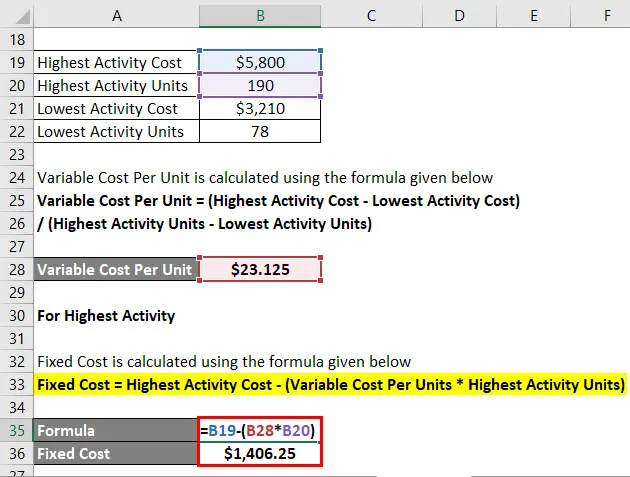

Variable Kosten pro Einheit = (Kosten der höchsten Aktivität - Kosten der niedrigsten Aktivität) / (Einheiten der höchsten Aktivität - Einheiten der niedrigsten Aktivität)

- Variable Kosten pro Einheit = (5.800 - 3.210 US-Dollar) / (190 - 78)

- Variable Kosten pro Einheit = 23, 125 USD

Für die höchste Aktivität

Die Fixkosten werden nach der unten angegebenen Formel berechnet

Fixe Kosten = höchste Aktivitätskosten - (variable Kosten pro Einheit * höchste Aktivitätseinheiten)

- Fixe Kosten = 5.800 USD - (23.125 USD * 190 USD)

- Fixe Kosten = 1.406, 25 USD

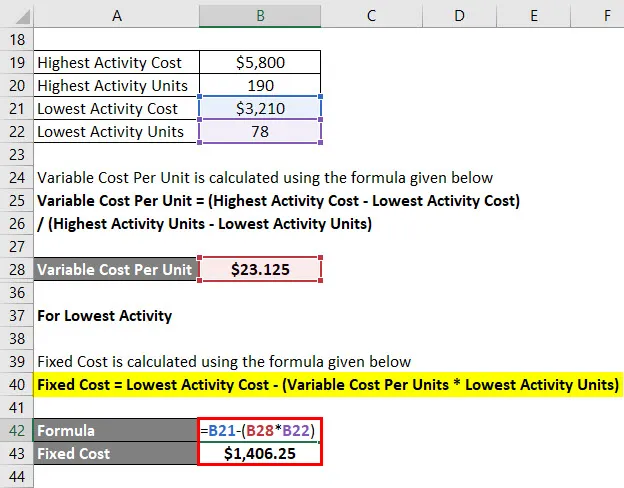

Für die niedrigste Aktivität

Die Fixkosten werden nach der unten angegebenen Formel berechnet

Fixe Kosten = Niedrigste Aktivitätskosten - (Variable Kosten pro Einheit * Niedrigste Aktivitätskosten)

- Fixkosten = 3.210 USD - (23.125 USD * 78 USD)

- Fixe Kosten = 1.406, 25 USD

Die Gesamtkostengleichung ist also im Grunde genommen gegeben durch = 23, 125x + 1406, 25

Wobei x die Anzahl der in einem bestimmten Monat verkauften Burger ist.

Da Sie jetzt die Gesamtkostengleichung haben, können Sie diese verwenden, um Ihre Kosten für jeden Monat zu berechnen.

High Low Methode - Beispiel # 2

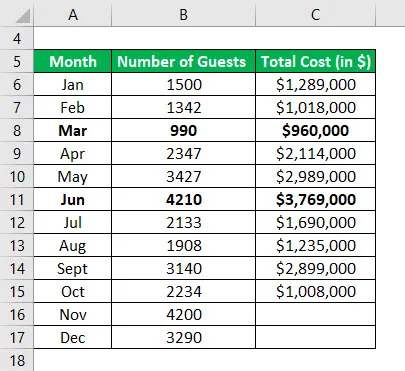

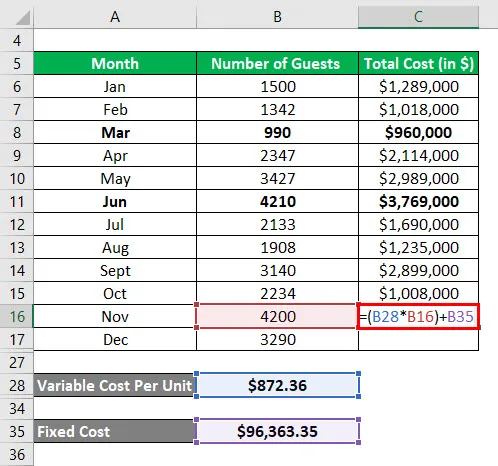

Nehmen wir an, Sie sind ein Manager eines Hotels und Sie sind wirklich besorgt über die Kosten, die für das Hotel anfallen, und Sie möchten ein Modell ableiten, um die zukünftigen Kosten basierend auf den historischen Kosten vorherzusagen. Sie haben Daten für die letzten 10 Monate gesammelt und möchten die Kosten für die nächsten 2 Monate sehen.

Datentabelle:

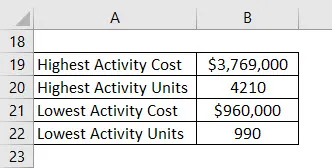

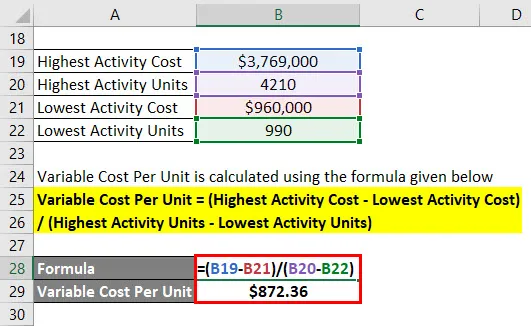

Bestimmen Sie den höchsten und niedrigsten Aktivitätspunkt. Die höchste Aktivität war also im Juni und die niedrigste im März .

Die variablen Kosten pro Einheit werden nach der unten angegebenen Formel berechnet

Variable Kosten pro Einheit = (Kosten der höchsten Aktivität - Kosten der niedrigsten Aktivität) / (Einheiten der höchsten Aktivität - Einheiten der niedrigsten Aktivität)

- Variable Kosten pro Einheit = (3.769.000 - 960.000 US-Dollar) / (4210 - 990)

- Variable Kosten pro Einheit = 872, 36 USD pro Einheit

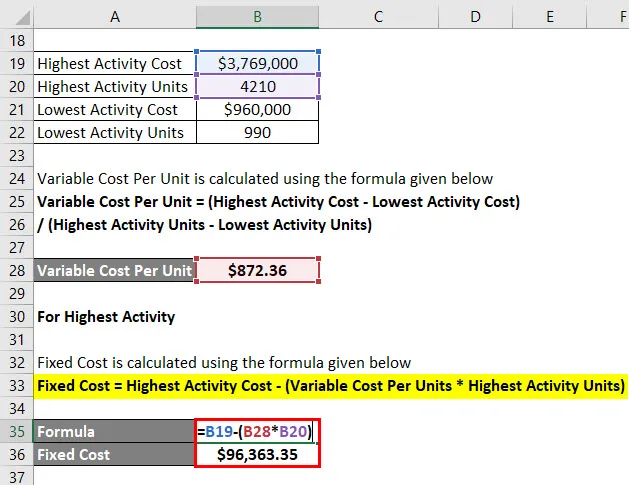

Für die höchste Aktivität

Die Fixkosten werden nach der unten angegebenen Formel berechnet

Fixe Kosten = höchste Aktivitätskosten - (variable Kosten pro Einheit * höchste Aktivitätseinheiten)

- Fixe Kosten = 3.769.000 USD - (872, 36 USD * 4210 USD)

- Fixe Kosten = 96.363, 35 USD

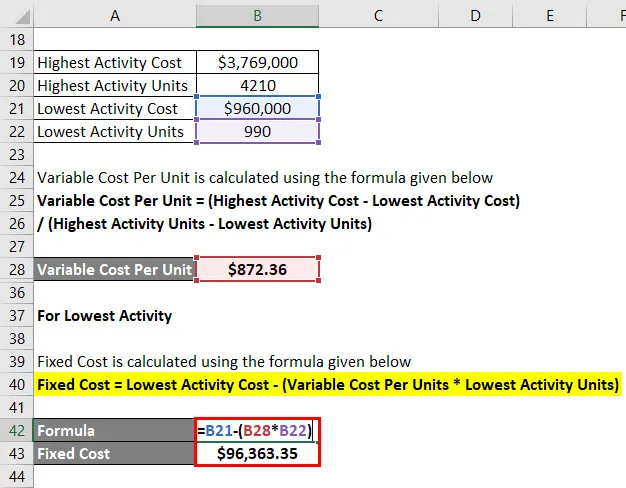

Für die niedrigste Aktivität

Die Fixkosten werden nach der unten angegebenen Formel berechnet

Fixe Kosten = Niedrigste Aktivitätskosten - (Variable Kosten pro Einheit * Niedrigste Aktivitätskosten)

- Fixe Kosten = 960.000 USD - (872, 36 USD * 990 USD)

- Fixe Kosten = 96.363, 35 USD

Berechnung der Gesamtkosten

Gesamtkosten = (Variable Kosten pro Einheit * x) + Fixkosten

Wobei x die Anzahl der Gäste in einem bestimmten Monat ist.

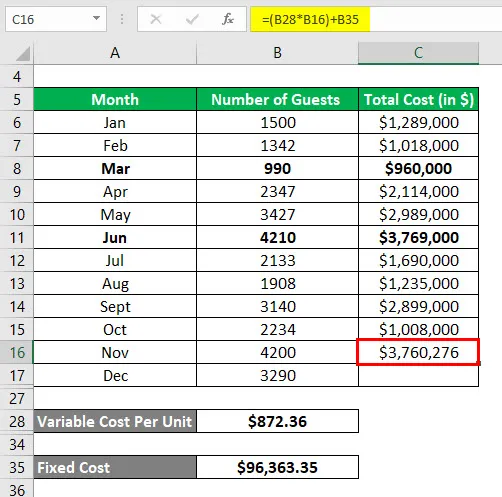

Für den November-Monat werden die Gesamtkosten wie folgt berechnet:

Das Ergebnis ist wie folgt.

- Gesamtkosten = (872, 36 USD * 4200 USD) + 96.363, 35 USD

- Gesamtkosten = 3.760.276 USD

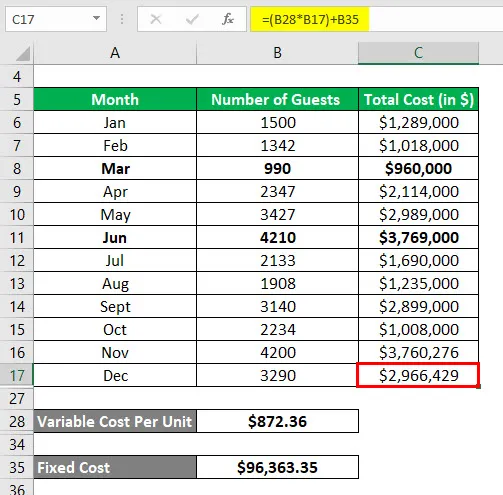

In ähnlicher Weise werden für den Monat Dezember die Gesamtkosten wie folgt berechnet:

- Gesamtkosten = (872, 36 USD * 3290 USD) + 96.363, 35 USD

- Gesamtkosten = 2.966.429 USD

Erläuterung

Die High-Low-Methode ist einfach zu berechnen und hilft uns bei der Prognose zukünftiger Kosten. Sie wird jedoch nicht häufig verwendet, da sie bestimmte Einschränkungen aufweist:

- Die erste Einschränkung besteht darin, dass diese Methode davon ausgeht, dass ein lineares Verhältnis zwischen Kosten und Aktivität besteht, was nicht immer der Fall ist.

- Zweitens nimmt es nur 2 Aktivitätsstufen an und ist nicht die korrekte Darstellung des gesamten Datensatzes.

- Wenn sich die festen oder variablen Kosten im Laufe der Zeit ändern, erfasst diese Methode dies nicht.

Aufgrund all dieser Einschränkungen ist diese Methode nicht effektiv, um genaue und präzise Ergebnisse zu erzielen.

Relevanz und Verwendung der High-Low-Methode

Wie oben erläutert, ist die High-Low-Methode sehr einfach, leicht zu verstehen und sehr leicht zu umgehen. Für die Verwendung einer High-Low-Methode sind keine komplexen Tools oder Programmierungen erforderlich. Damit sind jedoch eine Reihe von Einschränkungen verbunden, die die praktische Anwendung dieses Werkzeugs einschränken. Wir sollten bei der Verwendung dieses Tools sehr vorsichtig sein, da es anfälliger ist, ungenaue Ergebnisse zu erzielen. Der Grund dafür ist ganz einfach. Die Kosten werden durch verschiedene Elemente beeinflusst und können nicht mit nur zwei Variablen effektiv vorhergesagt werden. Außerdem benötigen wir nach einer bestimmten Produktionsstufe mehr Anlageinvestitionen, die in diesem Modell nicht berücksichtigt werden. Man sollte also mit dieser Methode sehr vorsichtig sein.

Empfohlene Artikel

Dies war ein Leitfaden für die High-Low-Methode. Hier diskutieren wir, wie die variablen Kosten und Fixkosten mit einer High-Low-Methode mit Beispielen und einer herunterladbaren Excel-Vorlage berechnet werden. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für die Veränderung des Nettoumlaufvermögens

- Leitfaden zur zentralen Grenzwertsatzformel

- Wie berechnet man den Bevölkerungsdurchschnitt?

- Beispiele für Normalverteilungsformeln