Einführung in Beispiele für Sachanlagen

In diesem Artikel werden die Beispiele für Anlagevermögen erläutert. Vorher wollen wir jedoch verstehen, was Anlagevermögen ist:

Vermögenswerte in einer Bilanz können grob in zwei Kategorien unterteilt werden, die wie folgt unterteilt sind:

Anlagevermögen

- Anlagevermögen

- Immaterielle Vermögenswerte

- Sonstige langfristige Vermögenswerte (Kapitalanlagen und Rechnungsabgrenzungsposten)

Umlaufvermögen

Anlagevermögen: sind die langfristigen Sachanlagen, die von der Geschäftseinheit zur Erzielung von Erträgen verwendet werden.

- Langfristig bedeutet, dass das Unternehmen das Anlagevermögen zur Herstellung von Waren und Dienstleistungen erworben hat und nicht innerhalb eines Geschäftsjahres verkauft wird.

- Sachanlagen haben eine physische Existenz.

- Beispiele für Sachanlagen sind Grundstücke, Gebäude, Maschinen, Fertigungs- und Betriebsausstattung, Mobiliar, Fahrzeuge usw.

Das Anlagevermögen wird in den Bilanzen des Unternehmens gemäß den IFRS- und GAAP-Richtlinien als „Sachanlagevermögen (PP & E)“ ausgewiesen.

Andere Unternehmen als Unternehmen können in ihren Bilanzen den Begriff „Anlagevermögen“ oder „Kapitalvermögen“ verwenden.

Beispiele für Anlagevermögen (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Anlagevermögens besser zu verstehen.

Sie können diese Excel-Vorlage für Anlagenbeispiele hier herunterladen - Excel-Vorlage für AnlagenbeispieleBeispiel # 1 - Identifizierung und Berechnung des gesamten Anlagevermögens

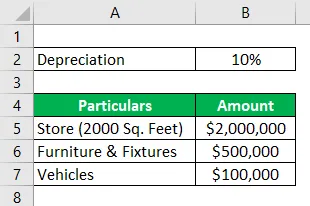

Hydra Enterprises ist eine inhabergeführte Firma im Einzelhandel. Um den Betrieb aufzunehmen, kaufte das Unternehmen ein Geschäft (Grundstück + Gebäude) mit einer Fläche von 2000 Quadratmetern für 2 Millionen US-Dollar. Es wurden auch Möbel und Einrichtungsgegenstände im Wert von 500.000 USD gekauft, zwei Ladefahrzeuge kosten 100.000 USD, Franchise-Rechte im Wert von 50.000 USD und Markenbekanntheit und Marken im Wert von 35.000 USD.

Ein Einzelhandelsunternehmen hat große Lagerbestände. Hydras Inventar am 31. Dezember 2018 = 1 Million US-Dollar

Hydra meldet das Geschäft zu Anschaffungs- oder Herstellungskosten. Möbel und Einrichtungsgegenstände werden mit 10% pa abgeschrieben. Fahrzeuge werden nach der SLM-Methode abgeschrieben, die Nutzungsdauer jedes Fahrzeugs beträgt 10 Jahre bei einem Restwert von jeweils 5000.

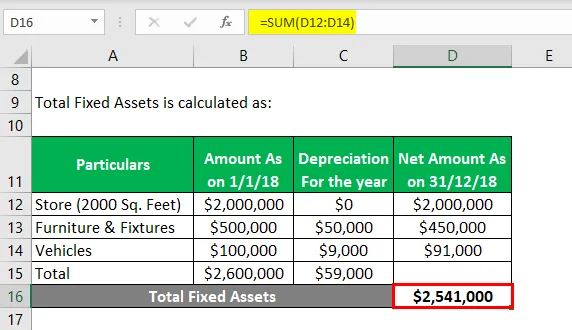

Angenommen, die gesamte Transaktion findet am 1. Januar 2018 statt. Berechnen Sie den Wert des Anlagevermögens für das am 31. Dezember 2018 endende Geschäftsjahr.

Lösung:

Das Gesamtanlagevermögen wird wie folgt berechnet:

- Gesamtanlagevermögen = 2541000 USD

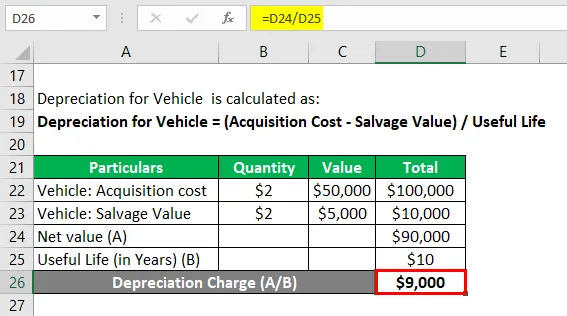

Die Abschreibung für das Fahrzeug wird berechnet als:

Abschreibung für Fahrzeug = (Anschaffungskosten - Restwert) / Nutzungsdauer

Fahrzeug: Anschaffungskosten

- Fahrzeug: Anschaffungskosten = 2 * 50000 USD

- Fahrzeug: Anschaffungskosten = 100.000 USD

Fahrzeug: Restwert

- Fahrzeug: Restwert = 2 * $ 5000

- Fahrzeug: Restwert = 10.000 USD

Abschreibung für Fahrzeug

- Abschreibung für Fahrzeug = Nettowert / Nutzungsdauer

- Abschreibung für Fahrzeug = ($ 100000 - $ 10000) / 10

- Abschreibung für Fahrzeug = 9000 USD

Hinweis: Franchise-Rechte, Markenbekanntheit und Marken sind immaterielle Vermögenswerte. Inventar ist ein langfristiger Vermögenswert; Daher werden alle diese Vermögenswerte bei der Berechnung des Anlagevermögens nicht berücksichtigt.

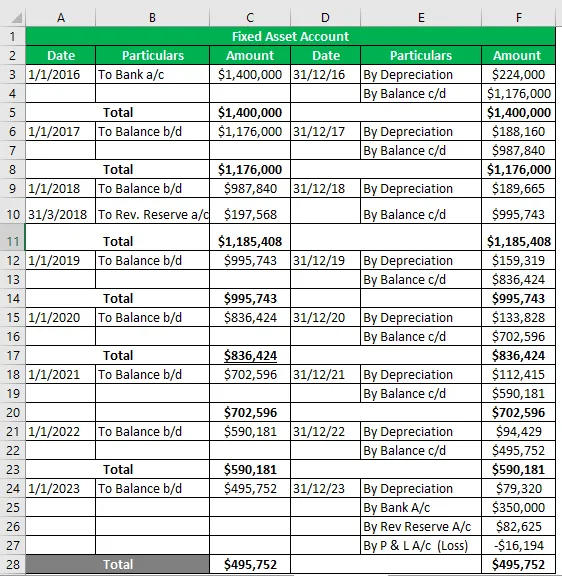

Beispiel # 2 - Anlagekonto

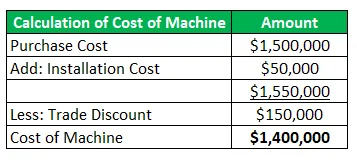

Hydra Inc kaufte im Januar 2016 eine Maschine im Wert von 1, 5 Mio. USD (Handelsrabatt = 150.000 USD) und erhielt 50.000 USD für Transport und Installation. Die geschätzte Nutzungsdauer der Maschine beträgt 8 Jahre und ein Restwert von 350.000 USD. Hydra wendet die WDV-Methode mit 16% an, um ihre Vermögenswerte abzuschreiben.

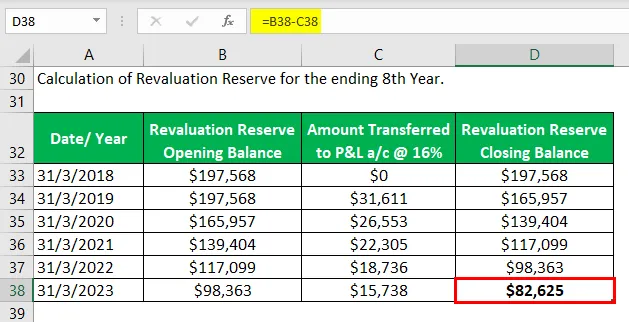

Während der Neubewertung im März 2018 stieg der Vermögenswert um 20%. Die Maschine war im Mai 2016 einsatzbereit, wurde jedoch im Juni 2016 tatsächlich in Betrieb genommen.

Bereiten Sie ein Anlagekonto für die Nutzungsdauer des Vermögenswerts vor.

Lösung:

Anlagekonto

Beispiel # 3 - Anlagendeckungsgrad

Es misst die Effizienz des Unternehmens, wie viel Umsatz es mit seinem Anlagevermögen erzielen kann.

Hydra Inc stellt einen Vermögensverwalter ein. Steve Rogers wurde in einem Interview beauftragt, das Verhältnis des Anlagevermögensumsatzes aus den gegebenen Informationen über ein Unternehmen zu berechnen und gültige abschließende Aussagen zu treffen.

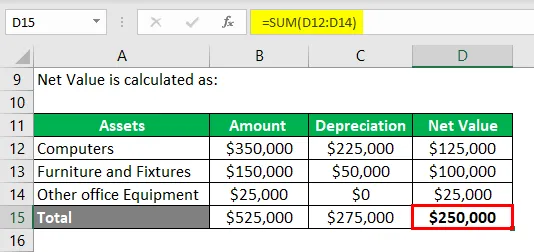

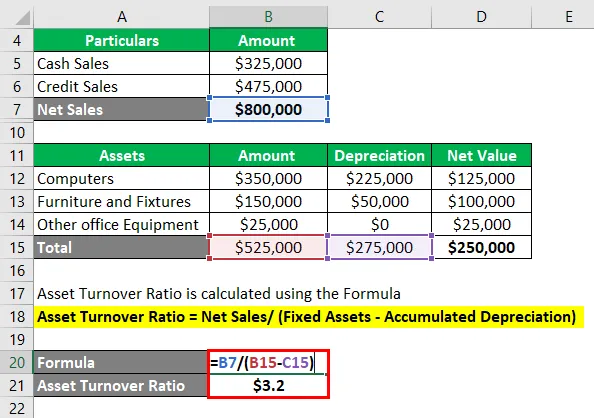

Gegeben: Laut Gewinn- und Verlustrechnung eines Softwareunternehmens sind Kreditverkäufe 325.000 USD und Barverkäufe 475.000 USD. Das Anlagevermögen umfasst Folgendes:

- Computer = 350.000 USD, kumulierte Abschreibung = 225.000 USD

- Mobiliar und Betriebsausstattung = 150000 USD, kumulierte Abschreibung = 50000 USD

- Andere Büroausstattung = $ 25000.

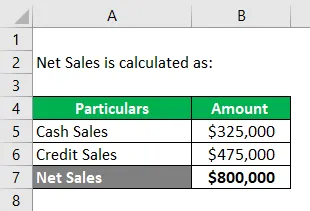

Berechnung des Nettoumsatzes: -

Nettoumsatz = Barumsatz + Kreditumsatz

- Nettoumsatz = 325.000 USD + 475.000 USD

- Nettoumsatz = 800.000 USD

Berechnung des Nettowerts des Anlagevermögens: -

Die Asset Turnover Ratio wird anhand der Formel berechnet

Asset Turnover Ratio = Nettoumsatz / (Anlagevermögen - kumulierte Abschreibung)

- Verhältnis des Vermögensumsatzes = 800000 US-Dollar / (525000 US-Dollar - 275000 US-Dollar)

- Asset-Umsatz-Verhältnis = 800000 US-Dollar / 250000 US-Dollar

- Asset Turnover Ratio = 3, 2 USD

Hinweis:

Herr Steve berechnet die Asset T / O Ratio = 3, 2, was bedeutet, dass das Unternehmen in der Lage ist, einen Umsatz zu erzielen, der das 3, 2-fache seines Nettoinventarwerts beträgt.

Er kam zu dem Schluss, dass das 3, 2-fache Verhältnis für eine Softwareindustrie ein gutes Verhältnis sein könnte, da sie keine schweren Maschinen einsetzt, die wichtigsten Vermögenswerte jedoch Computersysteme und Fachkräfte sind.

Es muss jedoch ein Peer-Vergleich der Quoten mit Unternehmen der Softwareindustrie durchgeführt werden.

Fazit

Das Anlagevermögen ist die wichtigste Ressource für die Erzielung von Erträgen in einem Unternehmen und bietet dem Unternehmen eine physische Struktur. Daher ist es für ein Unternehmen (unabhängig von seiner Größe) sehr wichtig, sein Anlagevermögen genau zu bewerten und in seinen Bilanzen auszuweisen.

Das durch Anwendung anerkannter Abschreibungs- und Veräußerungsmethoden ermittelte Anlagevermögen stellt die wahre Position des Unternehmens dar und ist daher auch ein Maß für die finanzielle Gesundheit des Unternehmens.

Empfohlene Artikel

Dies war ein Leitfaden für Beispiele für Sachanlagen. Hier sprechen wir über die drei wichtigsten Beispiele für Sachanlagen zusammen mit der ausführlichen Erläuterung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiele für Command Economy

- Beispiel für Fixkosten

- Beispiele aus der Praxis für versunkene Kosten

- Beispiel für eine Risikobewertung

- Kumulierte Abschreibungsformel Definition

- Abschreibungsformel | Beispiele mit Excel-Vorlage