Unterschied zwischen Rechnungswesen und Finanzmanagement

Die Rechnungslegung ist ein systematischer und umfassender Prozess zur Identifizierung, Messung, Verarbeitung, Klassifizierung und Erfassung von Finanztransaktionen, die eine wirtschaftliche Einheit betreffen. Es bezieht sich auf das Zusammenfassen, Analysieren und Aufzeichnen solcher Informationen, die internen Benutzern wie dem Management, Mitarbeitern und externen Benutzern wie Investoren, Aufsichtsbehörden und den Aufsichtsbehörden oder Steuerbehörden gemeldet werden sollen. Finanzmanagement wird im Volksmund auch als Unternehmensfinanzierung oder Unternehmensfinanzierung bezeichnet. Finanzmanagement ist eine Managementtätigkeit, die sich mit der Planung, Steuerung, Überwachung, Organisation und Kontrolle der monetären Ressourcen einer Organisation befasst.

Buchhaltung:

In einem anderen Begriff berichtet das Rechnungswesen die Finanzinformationen nach den Grundsätzen ordnungsmäßiger Buchführung (GAAP) und den International Financial Reporting Standards (IFRS). Das Financial Accounting Standards Board (FASB), der Financial Reporting Council, die Securities and Exchange Commission (SEC), das IRS und andere Aufsichtsbehörden legen Rechnungslegungsstandards und -anforderungen für die Vorbereitung und Darstellung der Rechnungslegung fest.

Gemäß der Finanzliteratur kann das Rechnungswesen in drei große Kategorien unterteilt werden:

- Finanzbuchhaltung: Sie befasst sich mit der Erstellung von Abschlüssen und der Meldung von Finanzinformationen an externe Benutzer wie Gläubiger, Regierungsbehörden, Analysten, Investoren, Banker usw. Die Abschlüsse, dh die Gewinn- und Verlustrechnung und die Bilanz, geben Aufschluss über die Finanzlage des Unternehmens während des Geschäftsjahres einen bestimmten Zeitraum.

- Management Accounting: Berichterstattung über Finanzinformationen an interne Benutzer wie das Management und die Mitarbeiter für die Erstellung von Richtlinien und den laufenden Geschäftsbetrieb. Das Management Accounting ist zukunftsorientiert und konzentriert sich auf zukünftige Aktivitäten zur Erreichung der Geschäftsziele.

- Kostenrechnung: Sie ist Teil der Kostenrechnung für die Kostenanalyse. Die Kostenrechnung erstellt ausführliche Kostenaufzeichnungen zu verschiedenen Produkten, Vorgängen und Funktionen. Dabei werden die Kosten eines bestimmten Produkts oder einer bestimmten Aktivität ermittelt und kumuliert.

Finanzverwaltung:

Es bezieht sich auf die effektive und effiziente Verwaltung der monetären Ressourcen (Finanzen und Wirtschaft) durch die ordnungsgemäße Nutzung des Anlagevermögens und des Betriebskapitals der Organisation. Das Finanzmanagement unterstützt das Management bei der Entscheidungsfindung.

Effektive Beschaffung und effizienter Einsatz von Finanzmitteln führen zu einer ordnungsgemäßen Verwendung der Geldmittel durch die Organisation. Das Hauptziel des Finanzmanagements ist die Gewinnmaximierung und die Vermögens- / Wertmaximierung.

Elemente des Finanzmanagements in der Unternehmensorganisation:

Die Hauptelemente des Finanzmanagements sind Finanzplanung und Budgetierung, Finanzberichterstattung, Buchführung und Finanzkontrolle.

- Budgetierung, Planung und Prognose: Sie verknüpft das Ziel einer Organisation mit den Budgetierungsprozessen für die Planung und Überwachung sowie die Ermittlung der für das Unternehmen erforderlichen Maßnahmen. Das Finanzmanagement hilft bei der Ermittlung des Finanzbedarfs des Unternehmens, der zur finanziellen Planung der Organisation führt.

- Finanzberichterstattung: Die Berichterstattung spielt eine entscheidende Rolle im Finanzmanagement. Da es von der Unternehmensleitung intern verwendet wird, um künftige Maßnahmen im Rahmen des Jahresabschlusses zu ergreifen.

- Finanzkontrollen: Sie stellen die ordnungsgemäßen Quellen und Verwendungen der wirtschaftlichen Ressourcen der Organisation sicher.

- Finanzielle Entscheidungen: Das Überleben einer Organisation ist ein wichtiger Gesichtspunkt, wenn der Finanzmanager finanzielle Entscheidungen in Bezug auf Investitionen, Finanzierungsoptionen und Dividenden trifft. Darüber hinaus hilft es bei der Abwägung der Mittelzu- und -abflüsse.

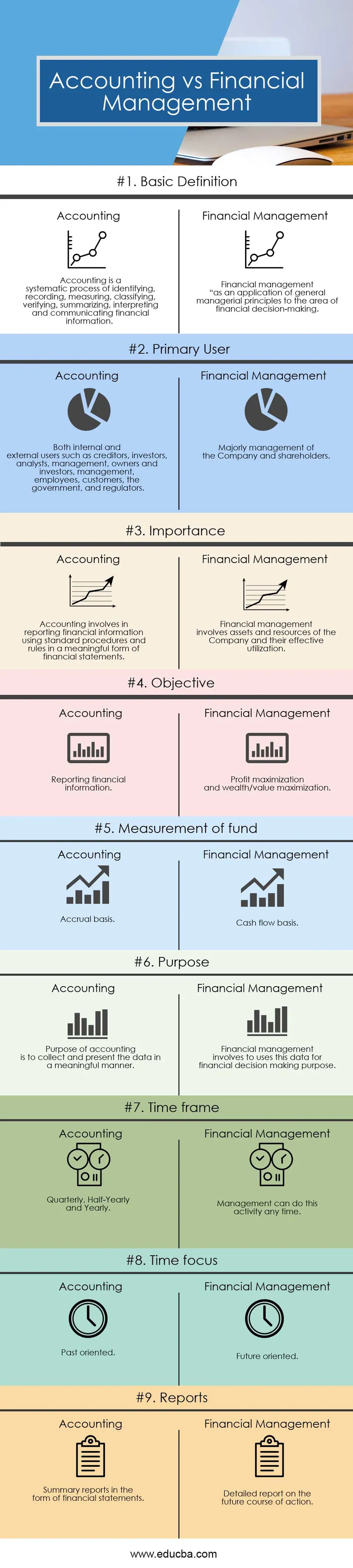

Buchhaltung gegen Finanzmanagement Infografiken

Nachfolgend sehen Sie den 9 größten Unterschied zwischen Rechnungswesen und Finanzmanagement

Hauptunterschiede zwischen Rechnungswesen und Finanzmanagement

Sowohl das Rechnungswesen als auch das Finanzmanagement sind beliebte Optionen auf dem Markt. Lassen Sie uns einige der wichtigsten Unterschiede zwischen Rechnungswesen und Finanzmanagement diskutieren:

- Beim Rechnungswesen geht es mehr um die Identifizierung, Messung, Verarbeitung, Klassifizierung und Aufzeichnung von Finanztransaktionen, während das Finanzmanagement die effektive und effiziente Verwaltung von Finanzen und wirtschaftlichen Ressourcen umfasst

- Das Hauptziel des Rechnungswesens ist die Bereitstellung von Finanzinformationen nach Standardverfahren und -regeln, während das Ziel des Finanzmanagements die Gewinnmaximierung und die Vermögensmaximierung ist.

- Das Rechnungswesen meldet die Finanzinformationen sowohl internen als auch externen Benutzern wie Gläubigern, Investoren, Analysten, Management und Aufsichtsbehörden. Das Finanzmanagement wird intern vom Management der Organisation für Planungs- und Entscheidungszwecke verwendet.

- Das Rechnungswesen unterscheidet drei Hauptkategorien: Finanzbuchhaltung, Verwaltungsbuchhaltung und Kostenrechnung, während das Finanzmanagement ein Prozess mit Finanzplanung und Budgetierung, Finanzberichterstattung, Buchführung und Finanzkontrolle ist.

- Das Rechnungswesen umfasst die Berichterstattung über vergangene Finanztransaktionen in einer aussagekräftigen Form des Abschlusses, während das Finanzmanagement die Planung der Zukunft durch Analyse und Interpretation des Abschlusses umfasst.

- Das Rechnungswesen gibt Aufschluss über die Finanzlage des Unternehmens, während das Finanzmanagement einen ganzheitlichen Überblick über die Geschäftstätigkeit und einen Einblick in die künftige Vermögensbildung bietet.

- In der Rechnungslegung erfolgt die Bewertung eines Fonds periodengerecht, während die Behandlung von Fonds im Finanzmanagement auf Cashflows basiert.

- Zweck des Rechnungswesens ist es, die Daten auf sinnvolle Weise zu sammeln und darzustellen, während der Finanzmanager diese Daten für finanzielle Entscheidungszwecke verwendet.

Direkter Vergleich zwischen Accounting und Financial Management

Unten finden Sie den besten Vergleich zwischen Accounting und Financial Management

| Die Vergleichsbasis zwischen Rechnungswesen und Finanzmanagement |

Buchhaltung |

Finanzverwaltung |

| Grundlegende Definition | Das Rechnungswesen ist ein systematischer Prozess zum Identifizieren, Erfassen, Messen, Klassifizieren, Überprüfen, Zusammenfassen, Interpretieren und Kommunizieren von Finanzinformationen. | Finanzmanagement “als Anwendung allgemeiner Führungsgrundsätze auf den Bereich der finanziellen Entscheidungsfindung. |

| Hauptbenutzer | Sowohl interne als auch externe Benutzer wie Gläubiger, Investoren, Analysten, Management, Eigentümer und Investoren, Management, Mitarbeiter, Kunden, Regierung und Aufsichtsbehörden | Überwiegend Geschäftsführung und Anteilseigner. |

| Bedeutung | Das Rechnungswesen umfasst die Berichterstattung über Finanzinformationen nach Standardverfahren und -regeln in einer aussagekräftigen Form von Abschlüssen. | Das Finanzmanagement umfasst die Vermögenswerte und Ressourcen des Unternehmens und deren effektive Nutzung. |

| Zielsetzung | Finanzinformationen melden | Gewinnmaximierung und Vermögens- / Wertmaximierung. |

| Bewertung des Fonds | Periodenabgrenzung | Cash Flow Basis |

| Zweck | Abrechnungszweck ist die sinnvolle Erfassung und Darstellung der Daten | Das Finanzmanagement beinhaltet die Verwendung dieser Daten für finanzielle Entscheidungszwecke. |

| Zeitrahmen | Vierteljährlich, halbjährlich und jährlich | Das Management kann diese Aktivität jederzeit ausführen. |

| Zeitfokus | Vergangenheitsbezogen | Zukunftsorientiert |

| Berichte | Zusammenfassende Berichte in Form von Abschlüssen | Detaillierter Bericht über die zukünftige Vorgehensweise. |

Fazit - Rechnungswesen vs. Finanzmanagement

In diesem Artikel zu Accounting vs Financial Management haben wir gesehen, dass Accounting vs Financial Management in jeder Organisation eine entscheidende Rolle spielt. Das Rechnungswesen ist ein notwendiger Input für die Finanzverwaltung eines Unternehmens. Ein gutes Finanzmanagement ist wichtig für die effektive Nutzung der wirtschaftlichen Ressourcen der Organisation. Das Rechnungswesen beschränkt sich auf die Berichterstattung und Zusammenfassung von Finanztransaktionen für externe und interne Benutzer, während das Finanzmanagement die Planung, Steuerung, Überwachung, Organisation und Kontrolle der monetären Ressourcen einer Organisation zum Erreichen des Ziels zum Ziel hat. Jede Person oder jedes Unternehmen beteiligt sich an irgendeiner Art von wirtschaftlicher Tätigkeit. Alle Geschäfte sind mit wirtschaftlichen / finanziellen Aktivitäten verbunden. Rechnungswesen und Finanzmanagement hängen insofern zusammen, als das Rechnungswesen einen wichtigen Beitrag zur finanziellen Entscheidungsfindung leistet. Dennoch unterscheiden sie sich in der Behandlung von Geldern und bei der Entscheidungsfindung. Das Rechnungswesen umfasst die Erstellung und Prüfung früherer Finanzberichte, während das Finanzmanagement die Planung umfasst, um die verschiedenen finanziellen Ziele zu erreichen.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Rechnungswesen und Finanzmanagement. Hier werden auch die Hauptunterschiede zwischen Rechnungswesen und Finanzmanagement mit Infografiken und die Vergleichstabelle erörtert. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Franchising vs Lizenzierung

- Einnahmen vs Einnahmen | Vergleich

- Aktien und Optionen

- Aktie vs Optionen | 5 Beste Unterschiede

- Budget vs Prognose | Vergleich

- Aktien vs Aktien: Vergleich

- Einnahmen vs Gewinn: Was sind die Unterschiede