Teil - 14

In unserem letzten Tutorial haben wir gelernt, wie man Beta für Privatunternehmen findet. In diesem Artikel wird die Marktrisikoprämie (Market Risk Premium, MRP) ausführlich beschrieben.

Definition der Marktrisikoprämie

Die Market Risk Premium (MRP) ist ein Maß für die Rendite, die Aktienanleger über einen risikofreien Zinssatz verlangen, um die Volatilität / das Risiko einer Anlage auszugleichen, die der Volatilität des gesamten Aktienmarkts entspricht. Solche MRPs variieren je nach Land.

Marktrisikoprämienformel

Marktrisikoprämie = Börsenrendite - Risikofreier Zinssatz

Zwei Methoden zur Berechnung der Bedarfsplanung sind möglich: historisch oder projiziert. bezieht sich auf beide Methoden.

Historisches

Die Verwendung historischer Aktienergebnisse zur Erzielung einer Risikoprämie geht davon aus, dass die Marktrendite der Vergangenheit der beste Indikator dafür ist, dass die Anleger eine Prämie über dem risikofreien Zinssatz für potenzielle Anlagen verlangen. Bei der Berechnung eines arithmetischen oder geometrischen Durchschnitts vergangener Risikoprämien wird diese Methode aufgrund ihrer leicht beobachtbaren Ergebnisse häufig als objektiv angesehen. Die Auswahl des richtigen historischen Zeithorizonts ist jedoch sehr subjektiv, da es schwierig ist zu wissen, welcher vergangene Zeitraum die beste Schätzung für zukünftige Prämien liefert. Beispielsweise sind Daten seit mindestens 1970 verfügbar, doch ist der heutige Markt sehr unterschiedlich. Bei der Suche nach einer Prämie über dem risikofreien Zinssatz für eine langfristige Anlage wird häufig ein langfristiges (z. B. 10 Jahre vergoldetes) Instrument als Proxy für den risikofreien Zinssatz verwendet

Treasury Bill (kurzfristige Anleihen)

- Kurzfristige Zinssätze ändern sich im Laufe der Zeit erheblich. Der langfristige Durchschnitt des 3-Monats-Schatzwechsels würde in etwa dem realen risikofreien Zinssatz entsprechen.

Schatzobligation

- In einem DCF prognostizieren Sie fünf bis zehn Jahre in die Zukunft. Long Bonds passen besser zur Laufzeit der Cashflows in Ihrem DCF.

- Die Rendite einer Long-Anleihe beinhaltet eine langfristige Inflationsprognose. Ein historischer Durchschnitt der 3-Monats-Treasury-Renditen enthält keine Inflationsprognose.

- Es ist inkonsistent, die Treasury-Rechnung zur Berechnung der Eigenkapitalrisikoprämie zu verwenden, wenn Sie die Treasury-Anleihe als risikofreien Zinssatz in CAPM verwenden.

Empfohlene Kurse

- Online-Kurs für strukturierte Finanzen

- Bonität von Wonderla Online Training

- Online-Kurs zur LBO-Modellierung

- Online-Bewertung von Shopper Stop Training

Was wird praktisch verwendet?

Die meisten Analysten verwenden zehnjährige Staatsanleihen.

Arithmetischer Durchschnitt oder geometrischer Durchschnitt?

Arithmetischer Durchschnitt

- Wenn Sie Cashflows in Ihrem DCF diskontieren, verwenden Sie eine arithmetische Berechnung

Geometrischer Durchschnitt

- Wie in der obigen Tabelle gezeigt, kann der arithmetische Durchschnitt verzerrt werden, wenn Sie die Messperiode ändern.

- Der geometrische Durchschnitt ist langfristig ein besserer Prädiktor für die durchschnittliche Prämie.

Was wird praktisch verwendet?

Es wird das arithmetische Mittel verwendet.

Was machen Analysten?

- Die meisten Analysten verwenden das arithmetische Mittel der Differenz zwischen dem Zinssatz für Staatsanleihen und der Börsenrendite, um die Aktienrisikoprämie für die CAPM-Gleichung zu schätzen.

Prognose

Anstatt davon auszugehen, dass die Aktienmärkte von gestern denen von morgen ähneln, können die prognostizierten Marktprämien berechnet werden, um strukturelle Veränderungen an den Aktienmärkten zu berücksichtigen. Das Ziel der Berechnung einer solchen Prämie besteht darin, historische Daten zu ändern oder zu ersetzen, um das aktuelle Wissen und die zukünftigen Erwartungen zu berücksichtigen.

Schritt 1: Schätzen Sie die erwartete Marktrendite anhand der Analystenprognosen des freien Cashflows des Marktes für die Anteilseigner

Schritt 2 - Ordnen Sie die Gleichung neu an, um die Eigenkapitalkosten zu ermitteln

Schritt 3: Die aktuellen risikofreien Zinssätze werden normalerweise als Indikator für zukünftige risikofreie Zinssätze angesehen, da die Zinsstrukturkurve der Schatzkammer solche Erwartungen berücksichtigt

Bevorzugte Methode

Analysten betrachten beide Methoden, neigen jedoch zur Prognosemethode zur Schätzung der Marktrisikoprämie (in Übereinstimmung mit der Marktpraxis). Die Abteilung Equity Research sollte in der Lage sein, Ihnen Schätzungen der entsprechenden prognostizierten Marktrisikoprämie in dem entsprechenden Land zu liefern. Prognoseprämien ermöglichen eine bessere Übereinstimmung zwischen einer zukünftigen Marktsicht und der Zukunftsorientierung relevanter Anlageentscheidungen, die in einem DCF analysiert werden. Darüber hinaus berücksichtigen Vorabschätzungen Änderungen zwischen historischen und zukünftigen Märkten besser. So zeichnen sich die heutigen Aktienmärkte durch bessere Informationen, eine schnellere und breitere Verbreitung relevanter Fakten, größere und anspruchsvollere Anleger aus und sind größer und liquider als in der Vergangenheit. Darüber hinaus wird in der heutigen Niedriginflationssituation allgemein angenommen, dass die mit dem Halten von Aktien verbundenen Risiken in gewisser Weise abgenommen haben. Historische Prämien sind daher als Indikatoren für die zukünftige Wertentwicklung weniger nützlich als zukünftige Prämienprojektionen.

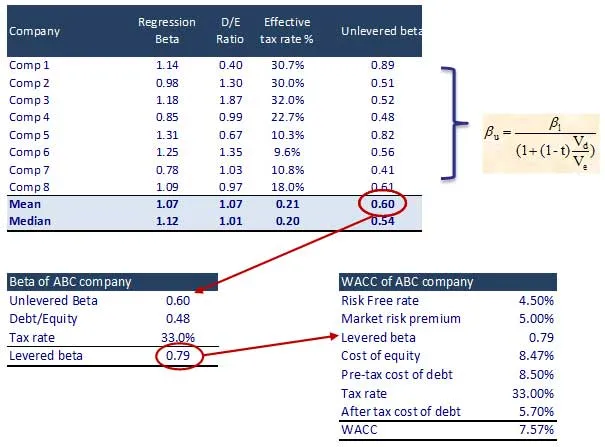

Schritt 11 - Berechnung der Eigenkapitalkosten und des WACC

Schritt 1: Identifizieren Sie die aufgelisteten Vergleichselemente und deren Beta. Finden Sie auch die Beta-Version von Unlevered für Vergleiche

Was nun

In diesem Artikel haben wir Market Risk Premium (MRP) verstanden, wir werden Unternehmenswertberechnung sehen. Bis dahin viel Spaß beim Lernen!

Empfohlene Artikel

In den folgenden Artikeln erfahren Sie mehr über das geschätzte Marktrisiko. Klicken Sie einfach auf den Link.

- Beste 16 Schritte Unternehmenswertberechnung

- Interessantes zum Discounted Cash Flow

- Beste Schritte, um den Cashflow für Ihr Unternehmen freizugeben

- Beste und einfache Schritte zur Berechnung des Beta

- 10 Schritte für bessere Ergebnisse aus der Marketing Cloud

- 12 effektive Schritte für beste automatisierte Marketing-E-Mails

- Definitiver Leitfaden zum Devisenmarkt (23 nützliche Tipps)

- Hebel-Beta-Formel