Was ist OIBDA?

Das Akronym „OIBDA“ steht für Betriebsergebnis vor Abschreibungen. Daher bezieht sich OIBDA auf die Finanzmetrik, die die betriebliche Effizienz eines Unternehmens während eines bestimmten Zeitraums (normalerweise eines Jahres) misst, wobei die Auswirkungen von Investitionen und Steuerstruktur ausgeschlossen sind. Mit anderen Worten, das Betriebsergebnis vor Abschreibungen gibt den Gewinn an, der durch das Kerngeschäft des Unternehmens erzielt wird und der letztendlich den Bedarf an Betriebskapital und die Schuldentilgung abdeckt.

Da OIBDA nicht durch GAAP-Vorschriften vorgeschrieben ist, melden Unternehmen dies normalerweise nicht als Teil ihrer Finanzunterlagen. Sie kann jedoch anhand der Angaben in der Gewinn- und Verlustrechnung berechnet werden. Ein steigendes Betriebsergebnis vor Abschreibungen kann entweder auf eine Verbesserung der Größenordnung oder der Rentabilität oder auf eine Kombination aus beidem hindeuten.

Formel

Die Formel für das Betriebsergebnis vor Abschreibungen kann abgeleitet werden, indem Zinsen, Steuern und Abschreibungen zum Betriebsergebnis hinzugerechnet werden, das Erträge aus nicht wiederkehrenden Quellen ausschließt. Mathematisch wird es dargestellt als

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Beispiele für OIBDA (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Betriebsergebnisses vor Abschreibungen besser zu verstehen.

Sie können diese OIBDA Excel-Vorlage hier herunterladen - OIBDA Excel-VorlageBeispiel 1

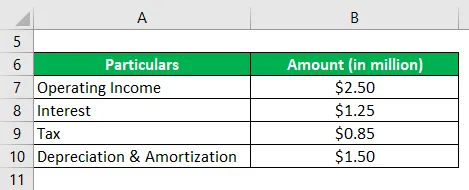

Nehmen wir das Beispiel eines Unternehmens namens SDF Inc., um die Berechnung von OIBDA zu veranschaulichen. Das Unternehmen ist ein Hersteller von Lederschuhen in Wheeling, Illinois (USA). Laut dem Geschäftsbericht des Unternehmens für das Jahr 2018 belief sich der Betriebsgewinn (abzüglich einmaliger Erträge) während des Jahres auf 2, 50 Mio. USD, während Zinsaufwendungen in Höhe von 1, 25 Mio. USD, Abschreibungen in Höhe von 1, 50 Mio. USD und gezahlte Steuern in Höhe von 0, 85 Mio. USD anfielen . Berechnen Sie den OIBDA des Unternehmens anhand der angegebenen Informationen.

Lösung:

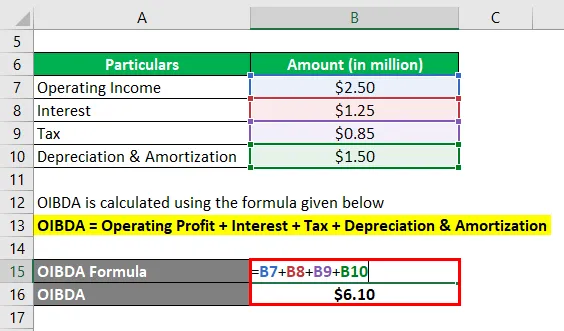

OIBDA wird nach der unten angegebenen Formel berechnet

OIBDA = Betriebsergebnis + Zinsen + Steuern + Abschreibungen

- = 2, 50 Mio. USD + 1, 25 Mio. USD + 0, 85 Mio. USD + 1, 50 Mio. USD

- = 6, 10 Mio. USD

Daher verbuchte SDF Inc. im Berichtsjahr ein OIBDA von 6, 10 Mio. USD.

Beispiel # 2

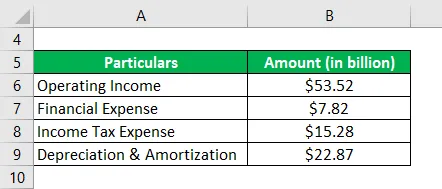

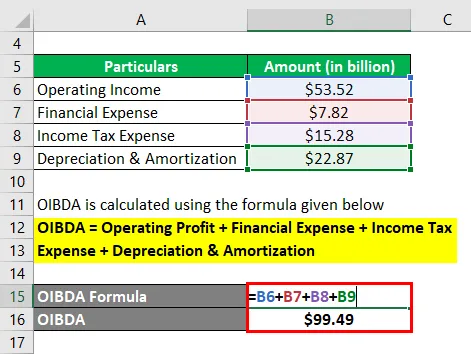

Nehmen wir das Beispiel des Samsung-Geschäftsberichts für das Jahr 2018. Laut Gewinn- und Verlustrechnung erzielte das Unternehmen im Berichtsjahr einen Betriebsgewinn von 53, 52 Milliarden US-Dollar, verursachte einen Finanzaufwand von 7, 82 Milliarden US-Dollar und bezahlte Abschreibungen von 22, 87 Milliarden US-Dollar Einkommenssteuer von 15, 28 Milliarden US-Dollar. Berechnen Sie das von Samsung im Laufe des Jahres gebuchte OIBDA.

Lösung:

OIBDA wird nach der unten angegebenen Formel berechnet

OIBDA = Betriebsergebnis + Finanzaufwand + Ertragsteueraufwand + Abschreibungen

- = 53, 52 Mrd. USD + 7, 82 Mrd. USD + 15, 28 Mrd. USD + 22, 87 Mrd. USD

- = 99, 49 Mrd. USD

Daher verwaltete Samsung im Laufe des Jahres ein OIBDA von 99, 49 Milliarden US-Dollar.

Quellen Link: Samsung Bilanz

Beispiel # 3

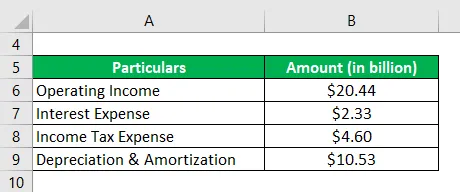

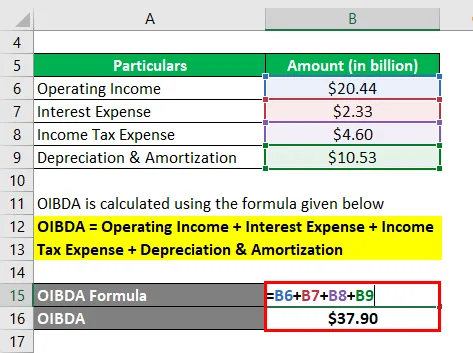

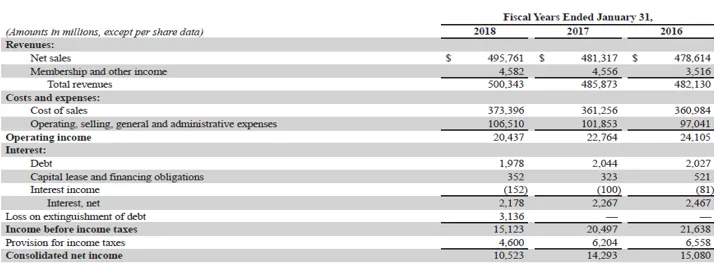

Nehmen wir das Beispiel des Jahresberichts von Walmart Inc. für das Jahr 2018, um das OIBDA während des Jahres zu überprüfen. Gemäß der Gewinn- und Verlustrechnung des Unternehmens für das Jahr 2018 erzielte das Unternehmen einen Betriebsertrag von 20, 44 Milliarden US-Dollar, Zinsaufwendungen von 2, 33 Milliarden US-Dollar, Abschreibungen von 10, 53 Milliarden US-Dollar und bezahlte Ertragsteuern von 4, 60 Milliarden US-Dollar. Bestimmen Sie das OIBDA von Walmart Inc. für das Jahr basierend auf den angegebenen Informationen.

Lösung:

OIBDA wird nach der unten angegebenen Formel berechnet

OIBDA = Betriebsergebnis + Zinsaufwand + Ertragsteueraufwand + Abschreibungen

- = 20, 44 Mrd. USD + 2, 33 Mrd. USD + 4, 60 Mrd. USD + 10, 53 Mrd. USD

- = 37, 90 Milliarden US-Dollar

Daher verwaltete Samsung im Laufe des Jahres ein OIBDA von 37, 90 Milliarden US-Dollar.

Quellverweis: Bilanz von Walmart Inc.

Vorteile

Einige der Vorteile von OIBDA sind:

- Es ermöglicht dem Analysten, den Gewinn zu messen, der durch die Kernoperation des Geschäfts generiert wird.

- Dies kann hilfreich sein, um die Leistung eines Unternehmens über einen bestimmten Zeitraum hinweg zu überwachen.

- Es kann als besserer Proxy für das EBITDA verwendet werden, da es die Einnahmen / Ausgaben von nicht zum Kerngeschäft gehörenden Unternehmen ausschließt.

Einschränkungen

Einige der Einschränkungen von OIBDA sind:

- Da es sich um eine Nicht-GAAP-Finanzmetrik handelt, gibt es keinen Standardbenchmark für die Berechnung. Daher können Unternehmen die OIBDA-Zahl zu ihrem eigenen Vorteil manipulieren.

- Es ist eine absolute Dollarmetrik und als solche muss man beim Durchführen von Peer-Analysen vorsichtig mit dem Funktionsumfang umgehen. Falls der Umfang der Operationen erheblich variiert, kann möglicherweise keine aussagekräftige Schlussfolgerung gezogen werden.

Fazit

Daher ist OIBDA eine weitere nützliche Finanzmetrik, die (nicht oft) von Unternehmen verwendet wird, um die Effizienz ihres Betriebs zu messen. Bei der Peer-Analyse ist es jedoch wichtig, dass man die Peer in ähnlichem Maßstab auswählt, um aussagekräftige Erkenntnisse gewinnen zu können.

Empfohlene Artikel

Dies ist ein Leitfaden für die OIBDA. Hier besprechen wir, wie es berechnet werden kann, indem eine Formel zusammen mit einer herunterladbaren Excel-Vorlage und den Vorteilen und Einschränkungen von OIBDA verwendet wird. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- EBITDA

- Gewinnspanne

- EBITDA-Marge

- Herstellungskosten Beispiel