Einführung in die unangepasste Probebilanz

Ein unangepasster Probesaldo ist eine Liste aller Hauptbuchsalden, ohne dass Anpassungsbuchungen vorgenommen wurden. Es wird als Anfänger für die Vornahme von Korrekturbuchungen und die Analyse des Jahresabschlusses verwendet. Es hilft zu bestätigen, dass alle Belastungen gleich sind wie Gutschriften und Fehler zu identifizieren, falls vorhanden. Alle Anpassungen, die sich auf Rückstellungen beziehen, werden vorgenommen, um das angepasste Probesaldo zu erhalten.

Format der Probebilanz

Es gibt drei Spalten im unangepassten Testguthaben - die erste ist der Kontoname, die zweite ist die Lastschrift und die dritte ist die Gutschrift. Die Konten sind in der Regel in der Reihenfolge der Bilanz und der Gewinn- und Verlustrechnung aufgeführt, dh die Vermögenswerte und Schulden stehen vor den Erträgen und Aufwendungen. Vermögenswerte und Aufwendungen werden auf der Debitseite und ebenso Verbindlichkeiten und Erträge auf der Kreditseite gebucht.

Schritte zum Vorbereiten eines nicht angepassten Test-Guthabens

- Es werden Salden von allen Leger-Konten gezogen und das Format des Probesaldos ist vorzubereiten.

- Tragen Sie die Konten ein und schreiben Sie die Salden in die entsprechenden Soll- und Haben-Spalten.

- Berechnen Sie den Gesamtsaldo von Debit- und Credit-Seite

- Wenn die Summe beider Seiten gleich ist, ist die Probebilanz mathematisch korrekt. Falls dies nicht zutrifft, suchen Sie nach Fehlern und Gründen und korrigieren Sie diese.

Beispiel für ein nicht angepasstes Testguthaben

Beispiele für ein nicht angepasstes Testguthaben sind:

Beispiel 1

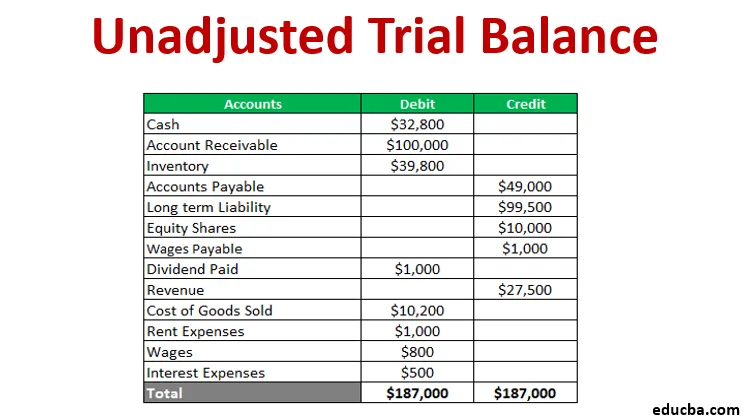

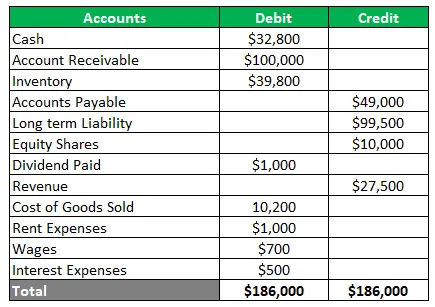

Ein Unternehmen, das mit Metallen handelt, möchte einen Probesaldo aus den folgenden Konten erstellen: Barmittel: 32.800 USD, Forderungen: 100.000 USD, Vorräte: 39.800 USD, Verbindlichkeiten: 49.000 USD, langfristige Verbindlichkeiten: 99.500 USD, Aktien: 10.000 USD, Dividenden: 1.000 USD, Einnahmen: 27.500 USD, Verkaufskosten 10.200 USD, Mietkosten 1.000 USD, Löhne 700 USD und Zinskosten 500 USD. Auch die Löhne von einem Monat in Höhe von 100 US-Dollar sind im Sachkonto nicht vorgesehen. Bereiten Sie vor und nach der Einstellung eine Testwaage vor.

Lösung Die unangepasste Probebilanz ist

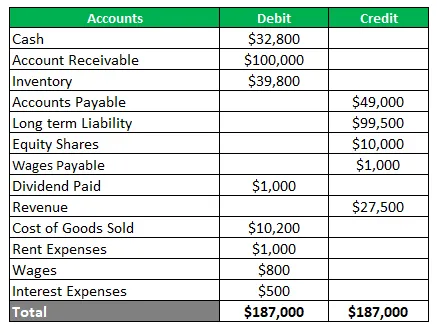

Nun würde der Ausgleichseintrag für einen anfallenden Monatslohn übergeben. Dies erhöht den Lohnaufwand und schafft eine neue Lohnverbindlichkeit. Das bereinigte Versuchsguthaben wird

Verwendung von Trial Balance

Die Verwendung von Trail Balance hängt von den Anforderungen des Endbenutzers ab. Einige von ihnen sind unten abgebildet:

- Bietet eine Basis für Anpassungen

- Hilft bei einer Prüfung durch Bereitstellung eines Prüfpfads

- Es definiert die Glaubwürdigkeit von Transaktionen

- Es ist auch eine Hilfe für das Management, um die Kontrolle über Geschäftstransaktionen zu haben

Vorteile

Die Vorteile der Erstellung einer nicht angepassten Probebilanz sind nachstehend aufgeführt.

- Es stellt sicher, dass Belastungen gleich Gutschriften sind

- Es hilft beim Erkennen von Journal- oder Buchungsfehlern

- Es hilft, Fehler im Hauptbuch zu finden

- Es bietet eine Grundlage für die Erstellung von Abschlüssen

- Es bietet eine Zusammenfassung der Salden an einem Ort

- Es hilft auch bei der Überprüfung der mathematischen Genauigkeit von Konten

Nachteile

Es gibt auch einige Einschränkungen des unangepassten Studiengleichgewichts, die im Folgenden aufgeführt werden.

- Es wird nicht bestätigt, dass alle Transaktionen in Büchern erfasst sind

- Es gibt immer noch die Möglichkeit von Fehlern, selbst wenn die Spalten der Testbilanz übereinstimmen

- Es kann keinen fehlenden Eintrag aus Journal oder Ledger finden

- Es kann kein Fehler beim Übergeben des ursprünglichen Eintrags festgestellt werden

- Es besteht die Möglichkeit, dass Fehler ausgeglichen werden

- Ein Provisions- oder Auslassungsfehler kann nicht festgestellt werden

- Der grundsätzliche Fehler wird dadurch nicht bestätigt

- Es kann kein Fehler bei der Stornierung festgestellt werden

Fazit

- Eine nicht angepasste Probebilanz ist für die Erstellung von Abschlüssen von entscheidender Bedeutung und hilft bei der Identifizierung von Fehlern, damit Korrekturmaßnahmen ergriffen werden können.

- Es ist ein Arbeitsblatt mit Kontensalden mit Kredit- und Debitspalten zur Überprüfung der mathematischen Genauigkeit.

- Es wird sichergestellt, dass keine mathematischen Fehler vorliegen, es kann jedoch ein Abrechnungsfehler vorliegen

Empfohlene Artikel

Dies ist ein Leitfaden für das unangepasste Testguthaben. Hier diskutieren wir Formant, Verwendungszwecke, Beispiel, Vor- und Nachteile von Trial Balance. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Beispiele für Finanzberichte

- Cash Reserve Ratio

- Beispiel für Nachfrageelastizität

- Gewinnverwendungsnachweis Beispiel

- Typen und Beispiele eines Sonderjournals

- Vollständiger Leitfaden zur Formel für die Nachfrageelastizität