Definition des Beispiels für ein Testguthaben

Ein Beispiel für ein Testguthaben kann als Liste definiert werden. Dabei handelt es sich um die Summe aller Kredit- und Debitkonten einer Organisation oder eines Unternehmens oder einer juristischen Person für einen bestimmten Zeitraum, der so gut wie ein Monat sein kann.

Das Format des Probesaldos ist eine zweispaltige Tabelle mit allen Guthaben, die in einer Spalte aufgeführt sind, und allen Lastschriften, die auf einer anderen Seite aufgeführt sind.

Der Probesaldo wird erstellt, nachdem alle Transaktionen für diese Zeit, dh Journalbuchungen, gelöscht und in das Hauptbuch gebucht wurden.

Beispiel für ein Testguthaben

Es ist nicht möglich, jeden einzelnen Account zu klären, um das Probebilanz zu klären. Wir werden jedoch versuchen, die Beispiele zu erwähnen, die für die Buchhaltung jedes Unternehmens von wesentlicher Bedeutung sind:

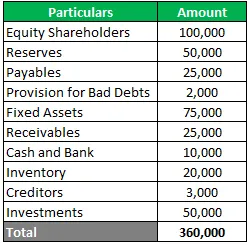

Probebilanz Beispiel-1

Suresh Oberoi befindet sich in der Phase der Abschlusserstellung für das Quartal zum März 2019. Sie haben gerade die Buchung allgemeiner Einträge abgeschlossen und alle ihre Transaktionen erfasst. Nachstehend sind die zum Quartalsende ausgewiesenen Salden aufgeführt. Sie müssen ein Testguthaben erstellen.

Lösung:

Da wir alle endgültigen Salden erhalten haben, werden wir die Salden nun nach Aktiv- und Passivklassifizierung in Soll- und Haben-Salden aufteilen.

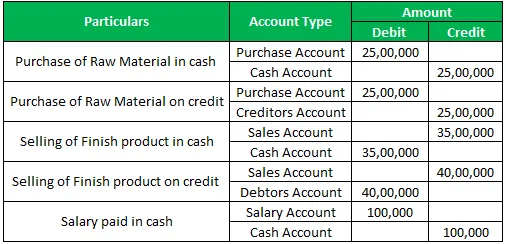

Beispiel für ein Testguthaben - 2

Gold Gems hat die folgenden Transaktionen für den Monat Februar 2019 gemeldet und der Buchhalter möchte das Probesaldo für den Monat Februar 2019 erstellen.

Rohstoffeinkauf in bar 25, 00.000

Kauf von Rohmaterial auf Kredit 25, 00, 000

Verkauf von Fertigware in bar 35, 00, 000

Verkauf von Fertigware auf Kredit 40, 00, 000

Gehalt in bar 1, 00.000 bezahlt

Sie müssen ein Testguthaben erstellen, das nur auf den oben genannten Transaktionen basiert.

Lösung:

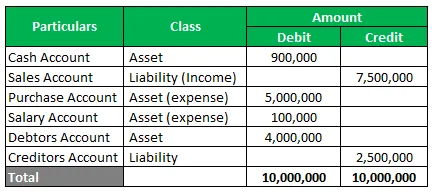

Zuerst ermitteln wir die Kontensalden, klassifizieren sie in Aktiva und Passiva und erstellen einen Probesaldo.

Tagebucheintrag:

Von oben können wir die Summe der Salden nehmen und unten ist die Zusammenfassung für das gleiche.

Jetzt können wir eine Probebilanz für Februar 2019 erstellen.

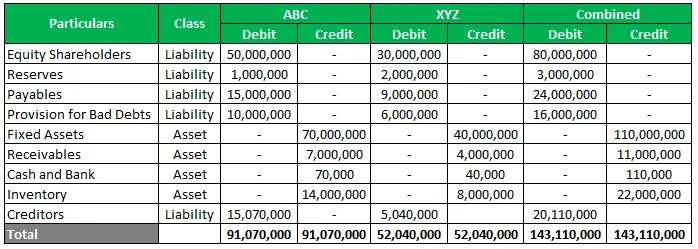

Versuchsbilanz Beispiel -3

ABC und XYZ haben beschlossen, ihr Geschäft zusammenzulegen, und sie sind gespannt darauf, wie ihre kombinierten Abschlüsse aussehen würden. Unten finden Sie eine Zusammenfassung der Kontensalden. Sie müssen ein kombiniertes Testguthaben erstellen.

Lösung:

Da uns alle endgültigen Salden vorliegen, werden wir die Salden nun nach Aktiv- und Passivklassifizierung für einzelne Unternehmen in Soll- und Haben-Salden aufteilen und dann die Salden zusammenfassen, um die kombinierte Ansicht zu erhalten.

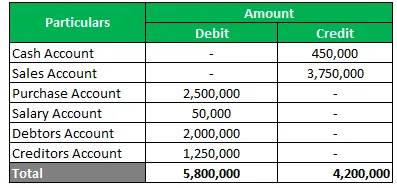

Beispiel für ein Testguthaben - 4

Zeno möchte die Probebilanz abwägen, da von unten gesehen ein Fehler vorliegt. Sie müssen das unten stehende Testguthaben korrigieren und korrigieren.

Lösung:

Das Testguthaben wird nicht gezählt, und das Guthaben geht um 16.00.000 zur Neige. Dies ist ein Zeitplan, der einen Überschuss von 1, 6 Millionen Belastungen aufweist, der herausgefunden werden muss.

Wie aus der obigen Tabelle hervorgeht, wurde das Geldkonto fälschlicherweise als unnatürliches Guthaben und das Gläubigerkonto als Sollguthaben zugewiesen, was wiederum falsch ist, da die Gläubiger auf der Passivseite erscheinen.

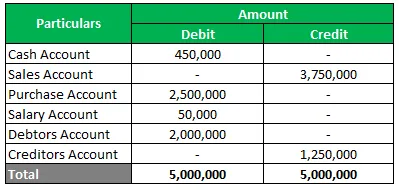

Nachdem wir sie korrigiert haben, haben wir nun das Probeguthaben ermittelt. Der Grund, warum es nicht gezählt wurde, war ein Klassifizierungsfehler des Buchhalters.

Fazit

Die folgenden Schritte sind erforderlich, um die Testbilanz zu erstellen.

- Am Ende oder Abschluss des Rechnungsjahres oder eines Monats (einige große Organisationen bereiten sich auch täglich vor) müssen alle Hauptbücher und alle Konten geschlossen werden.

- Abschlusssalden dieses Ledgers, bei denen es sich um Sollsalden für Aktivkonten und Guthaben für Passivkonten handeln könnte, sollten dann im Probesaldo verbucht werden.

- Etwaige Fehler sollten zum Zeitpunkt der Erstellung der Testbilanz festgestellt werden.

- Es muss vorübergehend ein Suspense-Konto erstellt werden, um den Probesaldo vollständig zu erfassen, bis der Fehler gefunden und eine Korrekturbuchung im Hauptbuch vorgenommen wurde.

Empfohlene Artikel

Dies ist ein Leitfaden für das Beispiel des Testausgleichs. Im Folgenden finden Sie einige Beispiele aus der Praxis, wie Sie den Probesaldo verstehen und einen Probesaldo entsprechend den Transaktionen erstellen. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Bootstrapping-Beispiele

- Verschiedene Beispiele für variable Kosten

- Beispiel für kognitive Dissonanz

- Beispiel eines Joint Ventures mit Erläuterung

- Beispiele für unangepasste Probebilanz