Einführung in Days Payable Outstanding

Days Payable Outstanding (DPO) ist ein Maß für die durchschnittliche Zeit, die ein Unternehmen benötigt, um seine Lieferanten oder Gläubiger zu bezahlen. In der Regel bedeutet eine längere Laufzeit, dass die Mittel für lange Zeit im Unternehmen verbleiben und die Verbindlichkeiten nur langsam zurückgezahlt werden. Abhängig von der Branche, zu der das Unternehmen gehört, und den in Bezug auf die Zahlung angewandten Gepflogenheiten kann der Datenschutzbeauftragte in scheinbar ungünstigen Zahlen variieren. Wenn ein Unternehmen über einen höheren DPO verfügt, wird es flexibler, die verfügbaren Mittel für das Betriebskapital und für Investitionszwecke zu verwenden.

Formel:

Bevor die Formel aufgelistet wird, müssen die folgenden Begriffe beschrieben werden:

Kreditorenbuchhaltung - Die kurzfristigen Verbindlichkeiten, die aufgelaufen sind und zurückgezahlt werden müssen, um den täglichen Betrieb fortzusetzen

Umsatzkosten - Dies ist die Gesamtsumme aller Ausgaben, die anfallen, um das Produkt in eine Position zu bringen, in der es an die Kunden verkauft werden kann. In der Regel sind darin die Rohstoffkosten, die direkten Kosten für Transport und Miete enthalten, die dem Produkt zugeordnet werden können

Anzahl der Tage - Bezieht sich auf den Zeitraum, über den der DSB berechnet wird. Dies kann wöchentlich, monatlich oder jährlich erfolgen.

Days Payable Outstanding (DPO) = (Kreditorenbuchhaltung * Anzahl der Tage) / Umsatzkosten

Beispiele für ausstehende Tage (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der ausstehenden Tage besser zu verstehen.

Sie können diese Excel-Vorlage "Days Payable Outstanding" hier herunterladen - Excel-Vorlage "Days Payable Outstanding"Beispiel 1

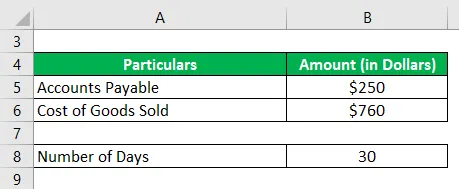

Organisation X hat eine ausstehende Zahlung von 2500 USD und die Umsatzkosten für die Herstellung des Produkts betragen 760 USD. Das Unternehmen möchte die ausstehenden Tage auf monatlicher Basis berechnen

Dies ist ein einfaches Problem, bei dem die Summe der ausstehenden Verbindlichkeiten angegeben wird und die Umsatzkosten zum Vergleich angegeben werden. Hier ist nur zu berücksichtigen, dass die Berechnung monatlich und nicht im regelmäßigen Jahresrhythmus erfolgen muss.

Lösung:

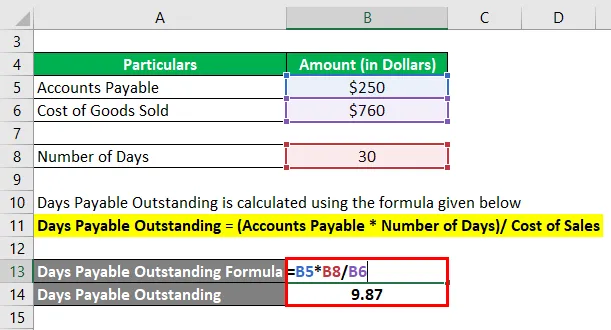

Ausstehende Tage werden nach der unten angegebenen Formel berechnet

Days Payable Outstanding = (Kreditorenbuchhaltung * Anzahl der Tage) / Umsatzkosten

- Ausstehende Tage = ($ 250 * 30) / $ 760

- Ausstehende Tage = 9, 87

Beispiel # 2

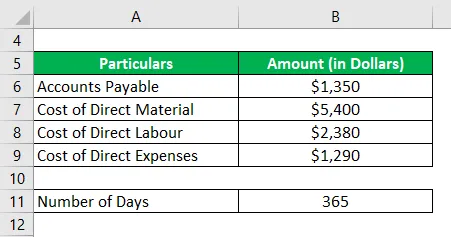

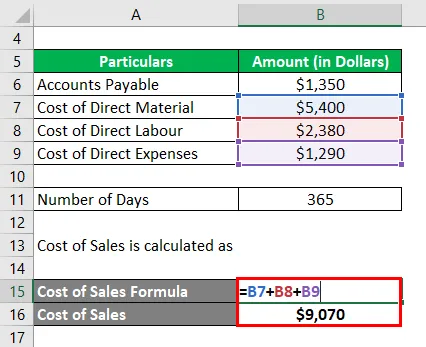

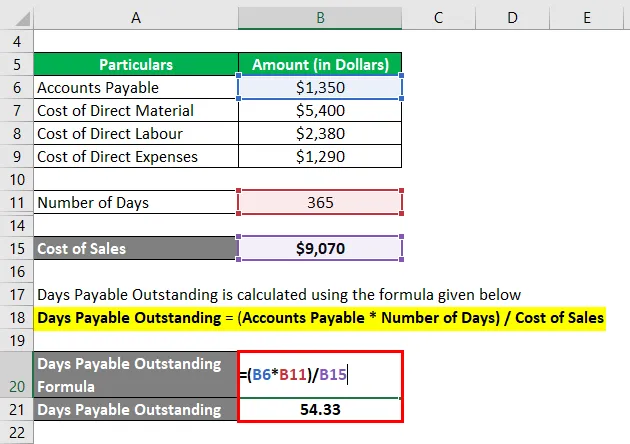

Organisation Y hat zum Jahresende eine Verbindlichkeit von 1.350 USD. Die direkten Kosten, die angefallen sind, sind wie folgt:

Berechnen Sie die ausstehenden Tage auf jährlicher Basis

Lösung:

Die Kreditorenbuchhaltung wird hier als einzelne Platte angegeben, während die Umsatzkosten in verschiedene Kategorien unterteilt sind. Die Umsatzkosten setzen sich aus der Summe der Material-, Arbeits- und sonstigen direkten Kosten zusammen, die für die Herstellung des Endprodukts aufgewendet wurden. Außerdem führt uns dieses Problem zum jährlichen Zyklus von 365 Tagen zurück

Die Umsatzkosten werden mit berechnet

- Umsatzkosten = 5.400 USD + 2.380 USD + 1.290 USD

- Umsatzkosten = 9.070 USD

Ausstehende Tage werden nach der unten angegebenen Formel berechnet

Days Payable Outstanding = (Kreditorenbuchhaltung * Anzahl der Tage) / Umsatzkosten

- Ausstehende Tage = (1.350 USD * 365 USD) / 9.070 USD

- Ausstehende Tage = 54, 33

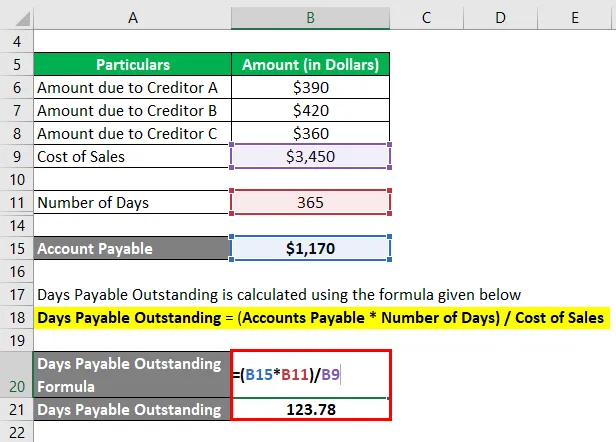

Beispiel # 3

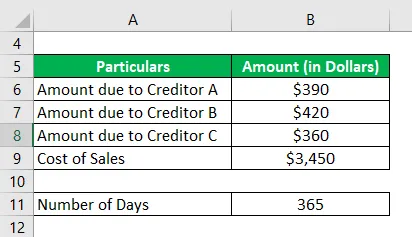

Organisation Z hat die folgende Liste von Gläubigern

Die Umsatzkosten während des gesamten Jahres betragen 3450 USD. Berechnen Sie die ausstehenden Tage für das Jahr.

Lösung:

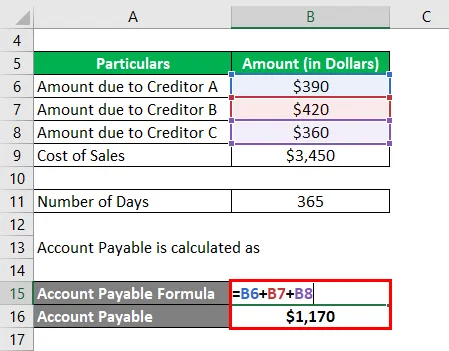

Bei der Verbindlichkeit handelt es sich möglicherweise nicht um eine einzelne Zahlung an einen Gläubiger, sondern um eine Summe von Gebühren an verschiedene Quellen. Berechnen Sie für die Bewertung von DPO die Summe aller Ausgaben, da sichergestellt werden muss, dass alle externen Verbindlichkeiten im Rahmen der Verbindlichkeiten gedeckt sind.

Kreditorenbuchhaltung wird berechnet als

- Verbindlichkeiten aus Lieferungen und Leistungen = 390 USD + 420 USD + 360 USD

- Verbindlichkeiten aus Lieferungen und Leistungen = 1.170 USD

Ausstehende Tage werden nach der unten angegebenen Formel berechnet

Days Payable Outstanding = (Kreditorenbuchhaltung * Anzahl der Tage) / Umsatzkosten

- Ausstehende Tage = (1.170 USD * 365 USD) / 3.450 USD

- Ausstehende Tage = 123, 78

Vor- und Nachteile DPO

Vor- und Nachteile von DPO sind wie folgt.

Vorteile

- DPO ermöglicht es dem Unternehmen, die Pünktlichkeit der Zahlungen der Schuldner und der Zahlungen an die Gläubiger sicherzustellen. Der Zeitplan könnte so geplant werden, dass die vorhandenen Mittel optimal genutzt werden.

- Das Unternehmen könnte die Bedingungen der verschiedenen Schuldner und Gläubiger vergleichen und dabei auch die Anträge der neueren einbeziehen, um festzustellen, ob sie in den Geltungsbereich ihres Zukunftsplans fallen

- Das Unternehmen könnte seinen eigenen Datenschutzbeauftragten mit den Industriestandards vergleichen und prüfen, ob er voraus ist, auf dem richtigen Weg ist oder hinter dem allgemeinen Trend zurückfällt, und dies erfordert von sich aus Korrekturmaßnahmen

Nachteile

- DPO ist kein genaues Maß für die Effizienz der Mittelverwendung. Es kann Branchen-, Saison- oder marktspezifische Probleme geben, die dazu beitragen, dass die Duration nicht optimal ist. Wenn dies der Fall ist, besteht keine Notwendigkeit, in Panik zu geraten und Buchhaltung zu betreiben, um dies zu berücksichtigen

- Obwohl der Datenschutzbeauftragte die Verwaltung in die Lage versetzt, die Mittel besser zu nutzen, kann das Unternehmen im Allgemeinen nicht viel tun, um den Datenschutzbeauftragten zu überprüfen, da die Bedingungen der Gläubiger und Schuldner im Allgemeinen festgelegt sind und sich kaum ändern können.

Wichtige Punkte zu beachten

- DPO ist eine Umschlagsquote, mit deren Hilfe die tägliche Laufzeit zwischen Verbindlichkeiten und Forderungen beurteilt und ein allgemeiner Überblick über die Liquidität gegeben wird. Es ist in keiner Weise das Ende des Entscheidungsprozesses für das Management.

- Die Berechnung variiert in Bezug auf die Tage, die für den Zeitraum markiert sind. Es kann eine jährliche, monatliche oder wöchentliche Bewertung geben.

- Die Umsatzkosten beschränken sich im Allgemeinen auf die direkten Material-, Arbeits- und sonstigen Kosten, die anfallen, um ein Produkt an den endgültigen Ort zu bringen. Wenn es bestimmte außergewöhnliche Kosten gibt, die ein Teil werden, sollten sie separat einbezogen und darauf hingewiesen werden.

Fazit

DPO wird in großem Umfang von Unternehmen im Handelsgeschäft eingesetzt. Es ist aufschlussreich für den Handelszyklus und den allgemeinen Trend auf dem Markt. Die Kontrolle über die Abweichung dieses Verhältnisses wird für die Periodenvariationsanalyse verwendet, und die Analyse wird auf dieser Basis durchgeführt.

Empfohlene Artikel

Dies ist eine Anleitung zu den ausstehenden Tagen. Hier besprechen wir, wie es berechnet werden kann, indem eine Formel zusammen mit den Vor- und Nachteilen der ausstehenden Zahlungstage und einer herunterladbaren Excel-Vorlage verwendet wird. Sie können auch unsere anderen Artikelvorschläge durchgehen, um mehr zu erfahren -

- Days Sales Outstanding

- Days Inventory Outstanding

- Tage im Inventar

- Days Sales nicht abgeholt