Rentenformel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Rentenformel?

Eine Annuität in sehr einfachen Worten ist im Grunde genommen ein Vertrag zwischen zwei Parteien, bei dem eine Partei den Pauschalbetrag zu Beginn oder zu Beginn der Serie der Zahlung zahlt und im Gegenzug die Zahlung für den Zeitraum von der anderen Partei erhält. Es handelt sich also im Grunde genommen um ein Finanzprodukt, bei dem in regelmäßigen Abständen eine Reihe von Zahlungen getätigt wird. Dieser Rentenvertrag ist in zwei Teile gegliedert. Das erste ist die Akkumulation, und in dieser Phase investieren Sie Ihr Geld in das Finanzinstrument, das Sie ausgewählt haben, und das nächste ist die Annuitation, bei der Sie für den festgelegten Zeitraum konstante Zahlungen erhalten. Dies ist eine weit verbreitete Methode, mit der viele Anleger ihren Ruhestand sichern. Sie sparen heute und wählen eine Rente, damit sie, sobald sie alt sind, einen stetigen Einkommensfluss haben.

Im Allgemeinen verkaufen Versicherungsunternehmen diese Rentenverträge. Versicherungsunternehmen nehmen diesen Einzahlungsbetrag und gehen das Risiko ein, regelmäßige zukünftige Zahlungen an Anleger zu gewährleisten. Die Annuität gibt den Anlegern auch die Flexibilität, Zahlungen zu leisten, und dies kann als Pauschalbetrag, monatlich, vierteljährlich usw. erfolgen.

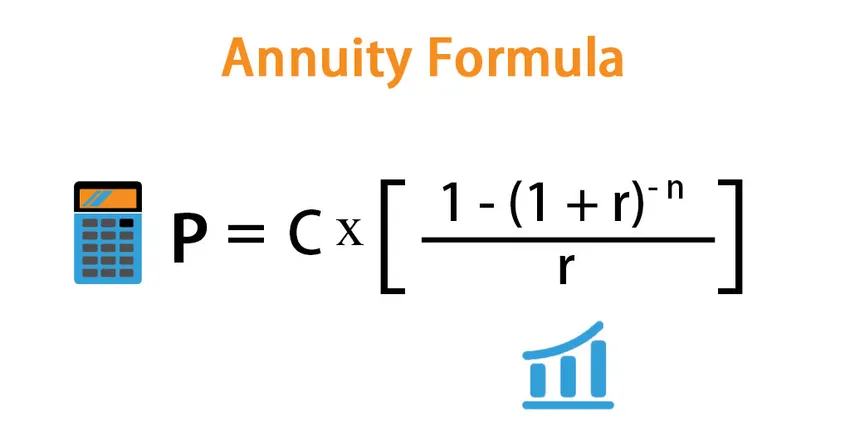

Die Formel für die Rente lautet wie folgt:

Es gibt viele Möglichkeiten, wie wir die Rentenformel definieren können, und es hängt davon ab, was wir berechnen möchten.

- Wenn wir sehen wollen, wie hoch der Pauschalbetrag ist, den wir heute zahlen müssen, um in Zukunft einen stabilen Cashflow zu erzielen, verwenden wir die folgende Formel:

P = C * ((1 – (1 + r) -n ) / r)

Wo,

- P - Barwert der Annuität oder der Pauschalbetrag

- C - Zukünftiger Cashflow

- r - Zinssatz

- n - Anzahl der Perioden

- Wenn Sie herausfinden möchten, wie der Cashflow aussehen wird, können Sie auch die leicht geänderte Formel verwenden:

C = P * r / ((1 – (1 + r) -n ))

Beispiele für Rentenformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Annuität besser zu verstehen.

Sie können diese Excel-Vorlage für Rentenformeln hier herunterladen - Excel-Vorlage für RentenformelnRentenformel - Beispiel # 1

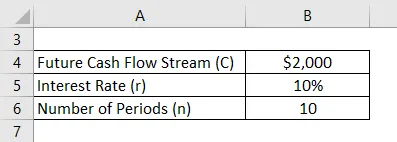

Angenommen, Sie möchten für 10 Jahre eine Rentenzahlung von 2000 USD ab dem nächsten Jahr erhalten. Die aktuelle Marktrate beträgt 10%. Berechnen wir, wie viel Sie heute einzahlen müssen:

Lösung:

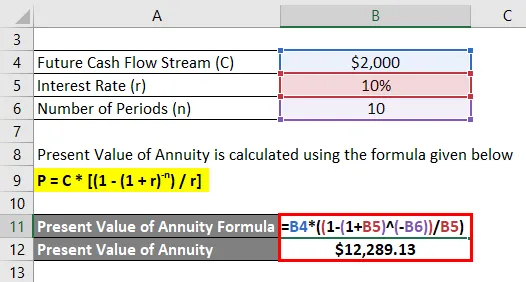

Der Barwert der Rente wird nach der unten angegebenen Formel berechnet

P = C * ((1 - (1 + r) -n ) / r)

- Barwert der Rente = 2000 USD * ((1 - (1 + 10%) -10 ) / 10%)

- Barwert der Annuität = $ 12.289, 13

Sie müssen also heute 12289, 13 USD bezahlen, um 10 Jahre lang 2000 USD aus dem nächsten Jahr zu erhalten.

Rentenformel - Beispiel 2

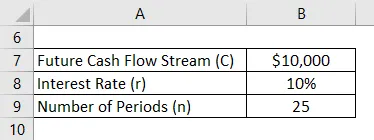

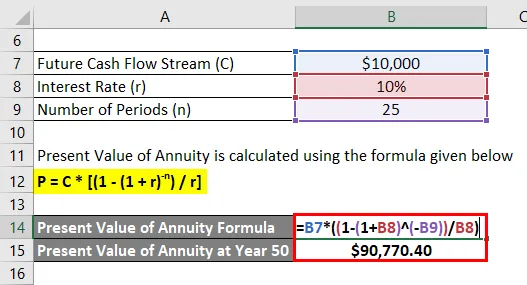

Nehmen wir an, Sie sind 30 Jahre alt und möchten im Alter von 50 Jahren in den Ruhestand gehen. Sie erwarten, dass Sie weitere 25 Jahre leben werden. Sie haben noch 20 Jahre Dienst und möchten, dass Sie bei Ihrer Pensionierung eine jährliche Zahlung von 10.000 USD erhalten, bis Sie sterben (dh für 25 Jahre nach der Pensionierung). Dafür wollen wir heute Geld sparen. Der Marktzins beträgt 10%. Sie haben $ 15000, die Sie heute investieren können. Wir werden prüfen, ob dies ausreicht, um die Ziele zu erreichen.

Lösung:

Jetzt wollen wir 10.000 US-Dollar vom 51. bis zum 75. Jahr (25 Jahre) bekommen.

Der Barwert der Rente wird nach der unten angegebenen Formel berechnet

P = C * ((1 - (1 + r) -n ) / r)

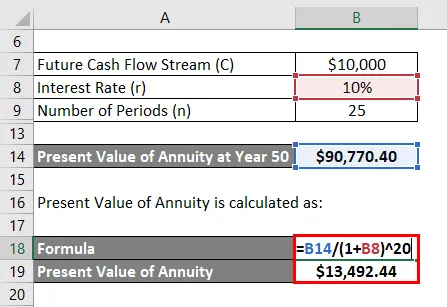

- Barwert der Rente im Jahr 50 = 10.000 USD * ((1 - (1 + 10%) -25 ) / 10%)

- Barwert der Rente im Jahr 50 = 90.770, 40 USD

Diesen Wert benötigen Sie jedoch ab dem 50. Jahr, dh in 20 Jahren. Sie möchten das Geld sehen, das Sie heute brauchen. Daher müssen wir heute den Barwert dieses Betrags berechnen.

Der Barwert der Annuität wird berechnet als:

- Barwert der Annuität = 90.770, 40 USD / (1 + 10%) 20

- Barwert der Annuität = 13.492, 44 USD

Da Sie 15.000 USD bei sich haben und nur 13.492, 44 USD benötigen, sind Sie abgesichert und können Ihr Ziel erreichen.

Erläuterung

Grundsätzlich gibt es zwei Arten von Annuitäten auf dem Markt:

- Fixed Annuity : Dies ist das traditionelle Finanzinstrument, das wir oben besprochen haben. Sie investieren einen bestimmten Betrag und das Institut garantiert Ihnen feste periodische Zahlungen.

- Variable Annuität : Sie unterscheidet sich stark von der traditionellen festen Annuität. In diesem Modell garantiert es Ihnen keine festen Zahlungen, sondern zahlt Sie basierend auf der Performance der Investitionen. Wenn sich eine Investition also lohnt, können Sie höhere Renditen erzielen und umgekehrt.

Annuitäten bieten, wie oben erläutert, eine feste Reihe von Zahlungen, sobald Sie den Betrag an die Finanzinstitute zahlen. Institute, die in der Lage sind, dem Anleger den festgelegten Betrag regelmäßig zu zahlen, investieren diesen Betrag jedoch in Finanzinstrumente von hoher Qualität, die den Instituten feste Einkünfte bieten. Bei diesen Instrumenten handelt es sich im Allgemeinen um Anleihen mit hohem Rating und T-Bills.

Relevanz und Verwendung der Rentenformel

Annuitäten sind ein großartiges Finanzinstrument für Anleger, die ihre Zukunft sichern und ein konstantes Einkommen erzielen möchten, sobald sie in den Ruhestand treten. Obwohl Annuität ein sicherer Zahlungsstrom ist, den man zum Kauf dieses Finanzinstruments erhält, ist dies nicht für jeden relevant. Wenn Sie genug Einkommen haben und sich nicht darum kümmern, dass Ihnen in Zukunft das Geld ausgeht, ist eine Rente nicht für Sie bestimmt. Sie können andere lukrative Anlagen wählen.

Mit einer Annuität sind einige Risiken verbunden, die Anleger ebenfalls berücksichtigen sollten. Erstens sind die Opportunitätskosten. In einer Annuität werden die Marktzinsen gesperrt, und wenn die Zinssätze in Zukunft steigen, werden Sie diese Chancen verpassen. Dies kann jedoch bis zu einem gewissen Grad gemildert werden, indem keine langfristige Rente abgeschlossen wird und schrittweise Rente gezahlt wird. Sie erhalten mehr Spielraum und können von einem steigenden Zinssatz Gebrauch machen.

Rentenformel-Rechner

Sie können den folgenden Rentenrechner verwenden

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Empfohlene Artikel

Dies ist eine Anleitung zur Annuitätsformel. Hier besprechen wir die Berechnung der Annuität anhand praktischer Beispiele. Wir bieten auch einen Rentenrechner mit herunterladbarer Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für den zukünftigen Wert der fälligen Rente

- Rechner für Zeitwert der Geldformel

- Beispiele für die Rabattfaktorformel

- Barwertfaktorformel mit Excel-Vorlage