NOPAT-Formel (Inhaltsverzeichnis)

- NOPAT-Formel

- Beispiele für NOPAT-Formeln (mit Excel-Vorlage)

- NOPAT-Formelrechner

NOPAT-Formel

NOPAT (Net Operating Profit After Tax) ist das mögliche Cash Earnings eines Unternehmens, wenn das Unternehmen keine Schulden aufgenommen hat, dh wenn das Unternehmen über eine nicht gehebelte Kapitalstruktur verfügt.

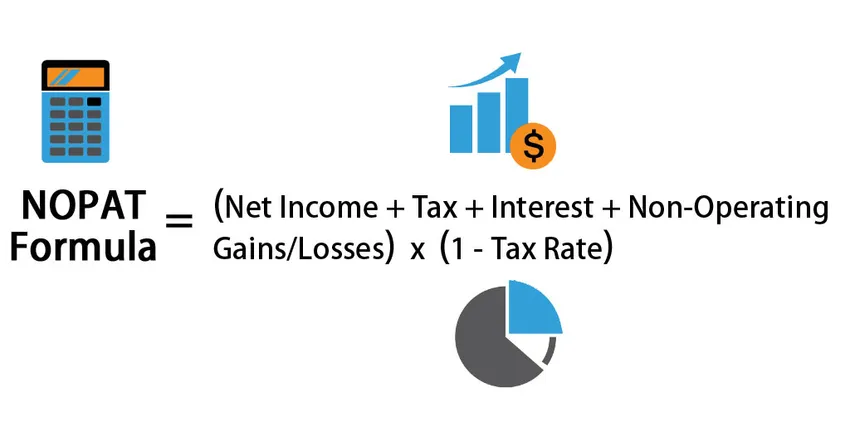

Die Formel zur Berechnung des NOPAT (Net Operating Profit After Tax):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Beispiele für NOPAT-Formeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung von NOPAT besser zu verstehen.

Sie können diese NOPAT-Vorlage hier herunterladen - NOPAT-VorlageNOPAT-Formel - Beispiel 1

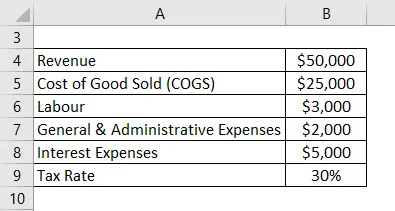

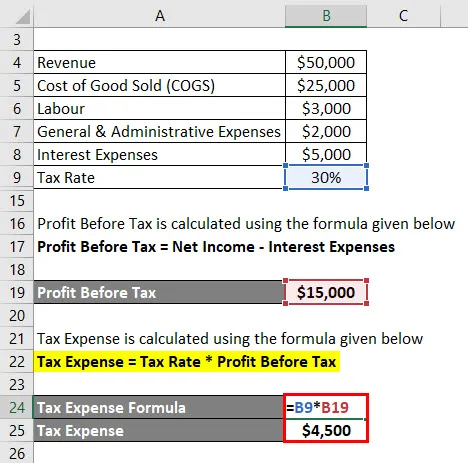

Die folgenden Details wurden der Gewinn- und Verlustrechnung der Anand Group of Companies entnommen. Wir müssen den NOPAT für die Anand-Unternehmensgruppe berechnen. (Hinweis: Alle Beträge in USD).

Lösung:

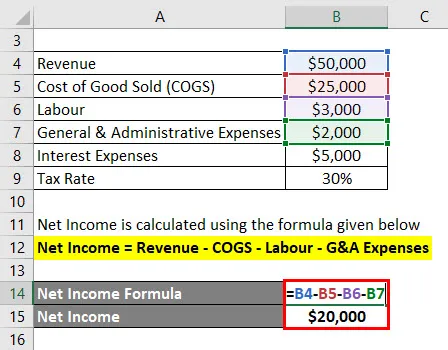

Das Nettoeinkommen wird nach der unten angegebenen Formel berechnet

Nettoeinkommen = Einnahmen - COGS - Arbeit - G & A Ausgaben

- Nettoeinkommen = $ 50.000 - $ 25.000 - $ 3.000 - $ 2.000

- Nettoeinkommen = 20.000 USD

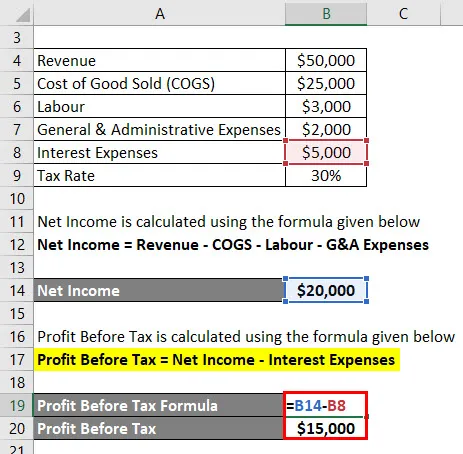

Ferner müssen wir den Steueraufwand berechnen, der auf dem Gewinn vor Steuern berechnet wird.

Der Gewinn vor Steuern wird nach der unten angegebenen Formel berechnet

Gewinn vor Steuern = Nettoeinkommen - Zinsaufwand

- Gewinn vor Steuern = 20.000 bis 5.000 US-Dollar

- Gewinn vor Steuern = 15.000 USD

Der Steueraufwand wird nach der unten angegebenen Formel berechnet

Steueraufwand = Steuersatz * Gewinn vor Steuern

- Steueraufwand = 30% * 15.000 USD

- Steueraufwand = 4.500 USD

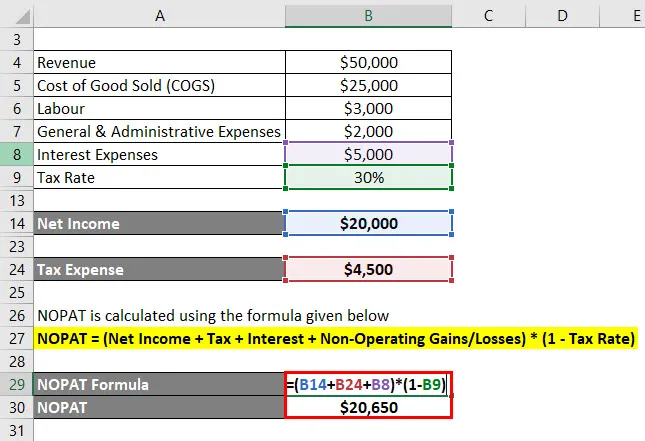

NOPAT wird nach der unten angegebenen Formel berechnet

NOPAT = (Nettoeinkommen + Steuern + Zinsen + nicht operative Gewinne / Verluste) * (1 - Steuersatz)

- NOPAT = ($ 20.000 + $ 4.500 + $ 5.000 + 0) * (1 - 30%)

- NOPAT = 20.650 USD

Der NOPAT für die Anand-Unternehmensgruppe beträgt 20.650 USD .

NOPAT-Formel - Beispiel 2

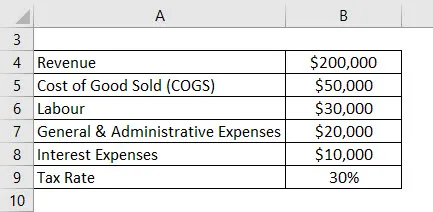

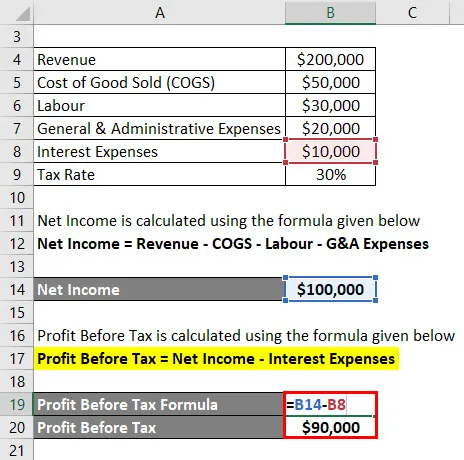

Die folgenden Details wurden der Gewinn- und Verlustrechnung von Jagriti & Son's entnommen. Jetzt müssen wir den NOPAT für Jagriti & Son's berechnen. (Hinweis: Alle Beträge in USD)

Lösung:

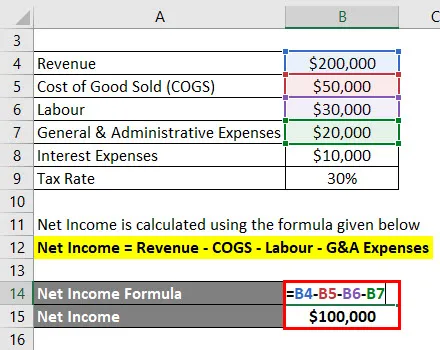

Das Nettoeinkommen wird nach der unten angegebenen Formel berechnet

Nettoeinkommen = Einnahmen - COGS - Arbeit - G & A Ausgaben

- Nettoeinkommen = (200.000 - 50.000 - 30.000 - 20.000 USD)

- Nettoeinkommen = 1.00.000 USD

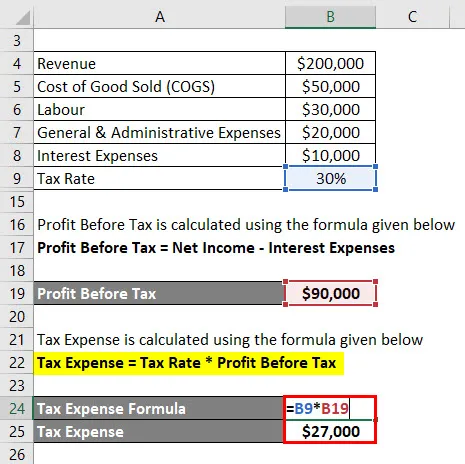

Außerdem müssen wir den Steueraufwand berechnen, der auf dem Gewinn vor Steuern berechnet wird.

Der Gewinn vor Steuern wird nach der unten angegebenen Formel berechnet

Gewinn vor Steuern = Nettoeinkommen - Zinsaufwand

- Gewinn vor Steuern = 100.000 US-Dollar - 10.000 US-Dollar

- Gewinn vor Steuern = 90.000 USD

Der Steueraufwand wird nach der unten angegebenen Formel berechnet

Steueraufwand = Steuersatz * Gewinn vor Steuern

- Steueraufwand = 30% * 90.000 USD

- Steueraufwand = 27.000 USD

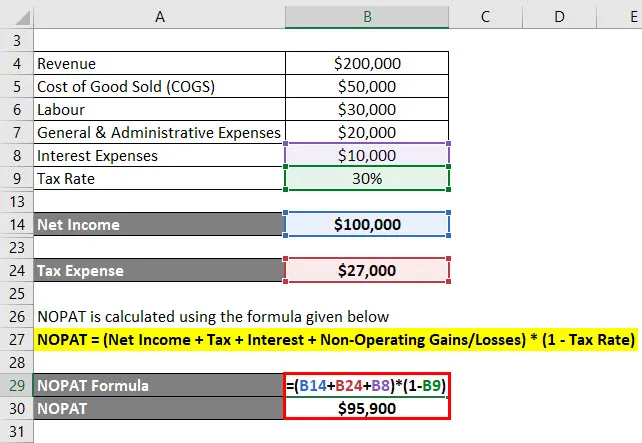

NOPAT wird nach der unten angegebenen Formel berechnet

NOPAT = (Nettoeinkommen + Steuern + Zinsen + nicht operative Gewinne / Verluste) * (1 - Steuersatz)

- NOPAT = (100.000 USD + 27.000 USD + 10.000 USD + 0) * (1 - 30%)

- NOPAT = 95.900 USD

NOPAT für Jagriti & Sons beträgt 95.900 USD .

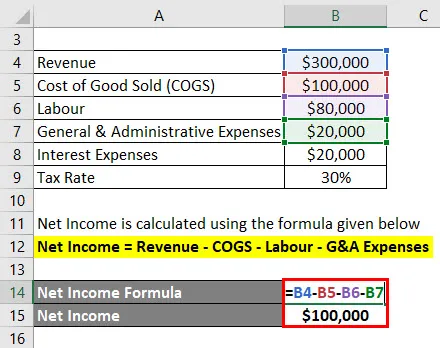

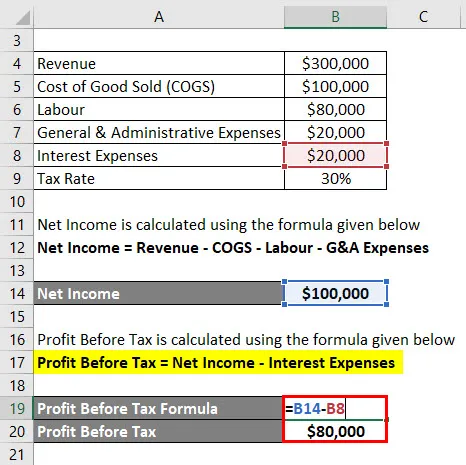

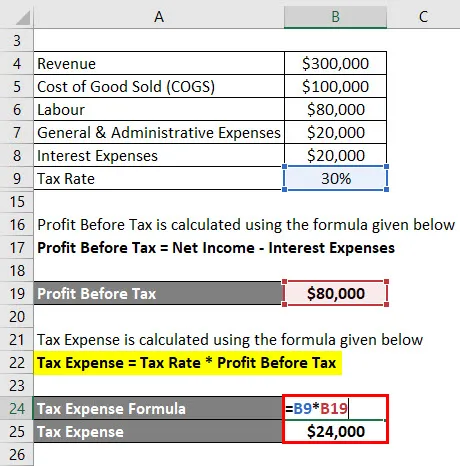

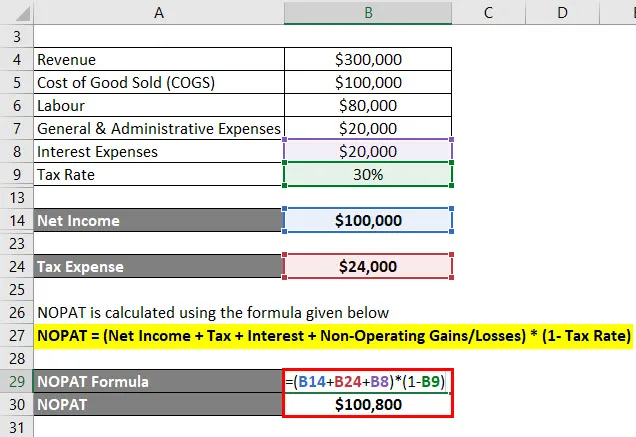

NOPAT-Formel - Beispiel # 3

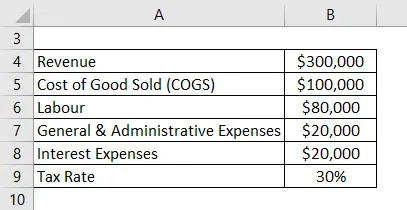

Die folgenden Details wurden der Gewinn- und Verlustrechnung von Anand & Son's Pvt Ltd. entnommen. Nun müssen wir den NOPAT für Anand & Son's berechnen. (Hinweis: Alle Beträge in USD)

Lösung:

Das Nettoeinkommen wird nach der unten angegebenen Formel berechnet

Nettoeinkommen = Einnahmen - COGS - Arbeit - G & A Ausgaben

- Nettoeinkommen = (300.000 - 100.000 - 80.000 - 20.000 USD)

- Nettoeinkommen = 100.000 USD

Außerdem müssen wir den Steueraufwand berechnen, der auf dem Gewinn vor Steuern berechnet wird.

Der Gewinn vor Steuern wird nach der unten angegebenen Formel berechnet

Gewinn vor Steuern = Nettoeinkommen - Zinsaufwand

- Gewinn vor Steuern = 100.000 bis 20000 USD

- Gewinn vor Steuern = 80.000 USD

Der Steueraufwand wird nach der unten angegebenen Formel berechnet

Steueraufwand = Steuersatz * Gewinn vor Steuern

- Steueraufwand = 30% * $ 80.000

- Steueraufwand = 24.000 USD

NOPAT wird nach der unten angegebenen Formel berechnet

NOPAT = (Nettoeinkommen + Steuern + Zinsen + nicht operative Gewinne / Verluste) * (1 - Steuersatz)

- NOPAT = (100.000 USD + 24.000 USD + 20.000 USD + 0) * (1 - 30%)

- NOPAT = 100.800 USD

NOPAT für Anand & Sons beträgt 100.800 US-Dollar .

Erläuterung des Betriebsergebnisses nach Steuern

NOPAT repräsentiert den Nettobetriebsgewinn nach Steuern und spricht mit dem angeblichen Arbeitsentgelt eines Unternehmens, falls es keine Verpflichtung hatte. NOPAT wird verwendet, um Organisationen immer ähnlicher zu machen, indem der Effekt ihrer Kapitalstruktur herausgestellt wird. In diesem Sinne ist es einfacher, zwei Organisationen in einer ähnlichen Branche zu betrachten (zum Beispiel eine ohne und die andere mit nennenswertem Einfluss).

Das Networking Benefit After Duty zeigt, wie gut eine Organisation ihre zentralen Aufgaben nach Abzug der Gebühren erfüllt hat. In der Abbildung sind einmalige Gebühren nicht enthalten. Diese geben keine echte Beschreibung der tatsächlichen Produktivität eines Unternehmens. Ein Teil dieser Gebühren kann Gebühren enthalten, die mit einer Fusion oder Übernahme in Zusammenhang stehen und die, wann immer sie in Betracht gezogen werden, kein genaues Bild der Aufgaben der Organisation vermitteln, obwohl sie möglicherweise das Hauptanliegen der Organisation in diesem Jahr beeinflussen.

Relevanz und Verwendung der NOPAT-Formel

Bei geldbezogenen Nachweisen wird das Netto-Betriebsergebnis nach Steuern als Ausgangspunkt für die Ermittlung des nicht verschuldeten freien Einkommens (dh des freien Einkommens für die Firma FCFF) verwendet.

Die am weitesten verbreitete Methode, mit der Bewertung umzugehen, besteht darin, die Wertschätzung eines Unternehmens zu ermitteln (und nicht die Wertschätzung), damit die Kapitalstruktur des Unternehmens übersehen wird und nur die Vorteile des Vereins für die Entscheidung über seine Wertschätzung genutzt werden.

Wie Sie im Präzedenzfall einer DCF-Anzeige sehen, beginnt der Bereich „Limited Cash Flow“ mit dem EBT, umfasst die Prämienrückkosten und landet beim EBIT, was mit dem Betriebsergebnis verglichen werden kann. Ab diesem Zeitpunkt werden „Geldkosten“ ermittelt, die davon abhängen, dass der Betriebsgewinn (EBIT) mit der Aufwandsquote multipliziert wird.

Trotzdem nutzen Experten für Fusionen und Übernahmen, die Wirtschaftsprüfern einen Teil der Kompetenz vermitteln, die sie ohne Verpflichtung einsetzen können, die Vorteile des Networking nach Dienstzeit. Sie nutzen dies, um das freie Einkommen für das Unternehmen (FCFF) zu ermitteln, das sich der Vernetzung von Benefit-After-Duty- und kurzfristigen Änderungen des Betriebskapitals nähert. Sie verwenden es zusätzlich bei der Schätzung des finanziellen freien Einkommens für das Unternehmen (FCFF), das die Gewinnschwelle bei der Vernetzung nach Aufwand abzüglich Kapital erreicht. Beide werden im Wesentlichen von Experten auf der Suche nach Beschaffungsschwerpunkten genutzt, da die Finanzierung des Erwerbers die Vorgehensweise bei der Ebbe- und Flutfinanzierung verdrängen wird. Ein weiterer Ansatz zur Berechnung des Netzwerknutzens nach einer Bewertung ist ein Nettogewinn zusätzlich zu den Nettointernetkosten nach Aufladung oder ein Gesamtgewinn zusätzlich zu den Nettointernetkosten, multipliziert mit 1 abzüglich des Zollsatzes.

NOPAT-Formelrechner

Sie können den folgenden NOPAT-Rechner verwenden

| Nettoeinkommen | |

| MwSt | |

| Interesse | |

| Betriebsfremde Gewinne / Verluste | |

| Steuersatz | |

| NOPAT-Formel | |

| NOPAT-Formel = | (Nettoeinkommen + Steuern + Zinsen + nicht operative Gewinne / Verluste) * (1 - Steuersatz) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Empfohlene Artikel

Dies war ein Leitfaden für die NOPAT-Formel. Hier diskutieren wir die Berechnung von NOPAT zusammen mit praktischen Beispielen. Wir bieten auch einen NOPAT-Rechner mit herunterladbarer Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiele für DPMO-Formeln

- Formel für Umsatzerlöse

- Rechner für Betriebsergebnisformel

- Leitfaden zur zentralen Grenzwertsatzformel