Unterschied zwischen Finanzbuchhaltung und Management Accounting

Woran denken Sie, wenn Sie an den Begriff „Rechnungswesen“ denken?

Nun, für die meisten Menschen ist das, was im Allgemeinen zuschlägt, Geld und wie man dieses Geld bilanziert. Das Rechnungswesen ist eines der Hauptthemen des Handels, das einen detaillierten Überblick über die Geldbewegung gibt. In verschiedenen Währungen, je nach dem Ort, an dem es studiert wird, können wir anhand dieses Themas wissen, wie wir unsere Einnahmen, Ausgaben, Investitionen, Vermögenswerte und sonstigen Transaktionen ausweisen können. Die Rechnungslegung ist eine sehr wichtige Praxis, da eine ordnungsgemäße Bilanzierung von Transaktionen hilfreich sein kann, um die Zukunftsperspektiven, Risiken und Renditen von Investitionen zu verstehen, wie gut wir unsere Ausgaben verwalten und welche Gewinne wir erzielen. Ab dem Zeitpunkt der Rechnungslegung ist die Meldung solcher Transaktionen ebenso wichtig. Das Berichtswesen kann nun entweder auf granularer und interner Ebene (Management Accounting) oder auf höherer und öffentlicher Ebene (Financial Accounting) erfolgen.

Finanzbuchhaltung versus Management-Buchhaltung sind Teilbereiche der Hauptabteilung Rechnungswesen.

Die Finanzbuchhaltung befasst sich, wie der Name schon sagt, mit der Berichterstattung über die Finanzen eines Unternehmens für den öffentlichen Gebrauch. Das Management Accounting bezieht sich auf das Ausweisen von Finanzdaten für den internen Zweck und wird hauptsächlich für das höhere Management verwendet.

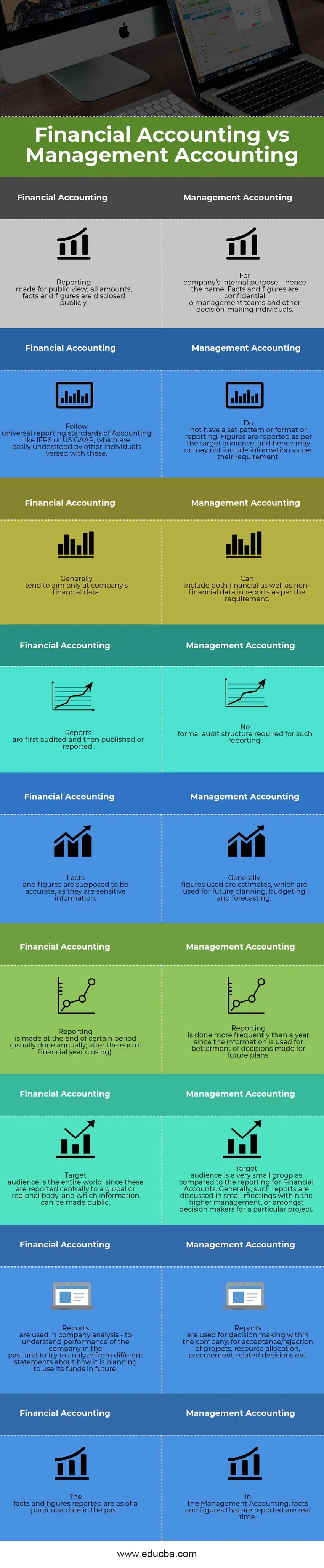

Finanzbuchhaltung gegen Management Accounting Infographics

Nachfolgend sehen Sie den 9 größten Unterschied zwischen Finanzbuchhaltung und Management Accounting

Inwiefern ähneln sich Finanzbuchhaltung und Controlling?

Es gibt offensichtlich gewisse Ähnlichkeiten zwischen Finanzbuchhaltung und Management Accounting - lassen Sie uns den Hauptunterschied zwischen Finanzbuchhaltung und Management Accounting betrachten:

- Beide, Finanzbuchhaltung und Management Accounting, sind Teil des Hauptstroms des Rechnungswesens.

- Beide Teilströme folgen den gleichen Regeln und Grundsätzen der Rechnungslegung. Sie haben die gleichen Auswirkungen auf Belastungen / Gutschriften, Vermögenswerte / Verbindlichkeiten, Einnahmen / Ausgaben; beide folgen demselben Kontenplan usw.

- Der Ursprung beider Arten der Rechnungslegung sollte derselbe sein, vorausgesetzt, sie sind beide in einer bestimmten Situation anzuwenden. Mit anderen Worten, beide beziehen sich auf gemeinsame Ausgangspunkte wie Bruttoumsatz, Gesamtinvestitionen usw., um ein Endergebnis zu erzielen. Darüber hinaus haben sie möglicherweise auch die gleichen Ursprünge im Rechnungslegungssystem des Unternehmens.

- Sowohl die Finanzbuchhaltung als auch das Management Accounting zielen darauf ab, Zahlen anzugeben, die zur Verbesserung der Zukunftsperspektiven verwendet werden. Die Berichterstattung mag in beiden Arten der Rechnungslegung etwas unterschiedlich sein, die Endzahlen sind jedoch ein Hinweis auf das Wachstum (oder den Mangel an Wachstum) des Unternehmens, und daher kann das Management geeignete Entscheidungen treffen, um die Fortschritte entsprechend anzupassen.

Finanzbuchhaltung vs Controlling - Vergleichstabelle

Da sie Teil desselben Stroms sind, wurden sie aus verschiedenen Gründen unterschiedlich erstellt, was einen gewissen Unterschied zwischen der Finanzbuchhaltung und dem Management Accounting zur Folge hat. Werfen wir einen Blick auf den Vergleich zwischen Finanzbuchhaltung und Management Accounting:

| Finanzbuchhaltung | Management Accounting |

| Berichterstattung für die Öffentlichkeit gemacht; Alle Beträge, Fakten und Zahlen werden öffentlich bekannt gegeben. | Für den internen Zweck eines Unternehmens - daher der Name. Zahlen und Fakten sind vertraulich gegenüber Managementteams und anderen Entscheidungsträgern. |

| Befolgen Sie universelle Rechnungslegungsstandards wie IFRS oder US-GAAP, die für andere Personen, die mit diesen vertraut sind, leicht verständlich sind. | Haben Sie kein festgelegtes Muster oder Format oder Berichterstellung. Die Angaben beziehen sich auf die Zielgruppe und können daher Informationen enthalten, die ihren Anforderungen entsprechen. |

| Im Allgemeinen zielen Sie in der Regel nur auf die Finanzdaten eines Unternehmens ab. | Kann sowohl finanzielle als auch nicht finanzielle Daten gemäß den Anforderungen in Berichte aufnehmen. |

| Berichte werden zuerst geprüft und dann veröffentlicht oder gemeldet. | Für eine solche Berichterstattung ist keine formelle Prüfungsstruktur erforderlich. |

| Zahlen und Fakten müssen zutreffend sein, da es sich um vertrauliche Informationen handelt. | Im Allgemeinen handelt es sich bei den verwendeten Zahlen um Schätzungen, die für die zukünftige Planung, Budgetierung und Prognose verwendet werden. |

| Die Berichterstattung erfolgt zum Ende eines bestimmten Zeitraums (in der Regel jährlich nach Abschluss des Geschäftsjahres). | Die Berichterstattung erfolgt häufiger als ein Jahr, seit die Informationen zur Verbesserung von Entscheidungen für zukünftige Pläne verwendet werden. |

| Eine Zielgruppe ist eine ganze Welt, da diese zentral an eine globale oder regionale Stelle gemeldet werden und welche Informationen veröffentlicht werden können. | Eine Zielgruppe ist im Vergleich zur Berichterstattung für Finanzkonten eine sehr kleine Gruppe. Im Allgemeinen werden solche Berichte in kleinen Besprechungen innerhalb des höheren Managements oder unter Entscheidungsträgern für ein bestimmtes Projekt diskutiert. |

| In der Unternehmensanalyse werden Berichte verwendet, um die Leistung des Unternehmens in der Vergangenheit zu verstehen und anhand verschiedener Aussagen zu analysieren, wie es plant, seine Mittel in Zukunft einzusetzen. | Berichte dienen der Entscheidungsfindung im Unternehmen, der Annahme / Ablehnung von Projekten, der Ressourcenzuteilung, beschaffungsrelevanten Entscheidungen usw. |

| Die Fakten und Zahlen berichteten Bereiche eines bestimmten Datums in der Vergangenheit. | In der Konzernrechnungslegung sind die gemeldeten Daten und Fakten in Echtzeit. |

Fazit - Finanzbuchhaltung vs. Management Accounting

In diesem Artikel zu Finanzbuchhaltung und Management Accounting haben wir gesehen, dass Finanzbuchhaltung und Management Accounting, auch als Finanzberichterstattung und Management Reporting bezeichnet, beide für die Fortschritte eines Unternehmens von Vorteil sind.

Das Management Reporting arbeitet differenzierter und gibt den Entscheidungsträgern einen Einblick, wo sich die Projekte und Prozesse des Unternehmens zu einem bestimmten Zeitpunkt befinden. Es hilft ihnen, innerhalb der verfügbaren Zeit bessere Entscheidungen zu treffen und die Dinge unter ihrer Kontrolle zu halten. Es werden auch bessere Wege vorgeschlagen, um die erforderlichen Ziele zu erreichen. Manchmal sind diese Berichte vertraulich und werden nur den Personen zur Verfügung gestellt, die dies wissen müssen.

Ebenso ist die Finanzberichterstattung eine Standardanforderung an alle geprüften Unternehmen. Die Leistung eines Unternehmens kann an den von einem solchen Berichtssystem veröffentlichten Berichten gemessen werden. Die jährlich oder halbjährlich vom Unternehmen veröffentlichten Standardaussagen werden von Analysten und Ökonomen verwendet, um das Wachstum eines solchen Unternehmens zu verstehen. Es spiegelt auch die Managementleistung des Vorjahres wider. Basierend auf den Analysen solcher Analysten und Ökonomen treffen Anleger ihre Entscheidung, entweder in diese Unternehmen zu investieren oder nicht.

Aus Sicht eines Unternehmens kann keines dieser Berichte übersehen werden. Aus Sicht eines Analysten ist es jedoch sehr wichtig, geeignete Tools zum Verstehen und Analysieren der Berichte zu verwenden, um die richtigen Entscheidungen zu treffen.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Finanzbuchhaltung und Management Accounting. Hier werden auch die Hauptunterschiede zwischen Finanzbuchhaltung und Management Accounting mit Infografiken und die Vergleichstabelle erläutert. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Buchhaltung vs Bilanzierungsunterschiede

- Debit vs Credit Vergleich

- Umsatz vs. Umsatz

- Leasing vs Miete

- kennen die Unterschiede in Umsatz und Gewinn