Beta-Formel (Inhaltsverzeichnis)

- Beta Formula

- Berechnen Sie das Beta anhand der Korrelationsformel

- Beta manuell berechnen

- Berechnung des Beta für das Aktienprofil

- Beta-Rechner

- Beta-Formel in Excel (mit Excel-Vorlage)

Beta Formula

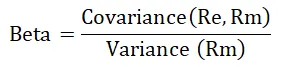

Beta ist das sehr wichtige Element in der Aktienanalyse, mit der das Risiko in Aktien oder im Aktienportfolio gemessen wird. Beta ist sehr volatil, da es von der Börse abhängt und wir wissen sehr gut, dass die Börse sehr volatil ist. Beta bewertet nicht nur das mit einer bestimmten Aktie verbundene Risiko, sondern auch die erwartete Rendite und die Bewertung des Discounted Cashflow. Beta ist die Kovarianz der Rendite eines Vermögenswerts geteilt durch die Varianz der Rendite der Benchmark über einen bestimmten Zeitraum. Die Formel hierfür kann wie folgt lauten:

Wo,

- Re = Aktienrendite

- R m = Marktrendite

Berechnung von Beta mit der obigen Beta-Formel

Das Beta kann mithilfe der obigen Beta-Formel wie folgt berechnet werden:

- Erhalten Sie einen Wertpapierpreis für einen Vermögenswert des Unternehmens.

- Wertpapierkurs für Vergleichsbenchmark abrufen.

- Berechnen Sie die prozentuale Veränderung regelmäßig für den Vermögenswert und die Benchmark.

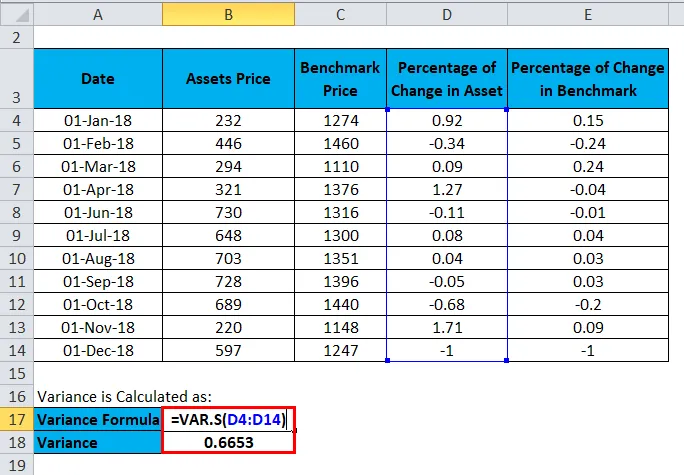

- Berechnen Sie die Varianz nach VAR.S (Summe aller prozentualen Änderungen des Vermögenswerts).

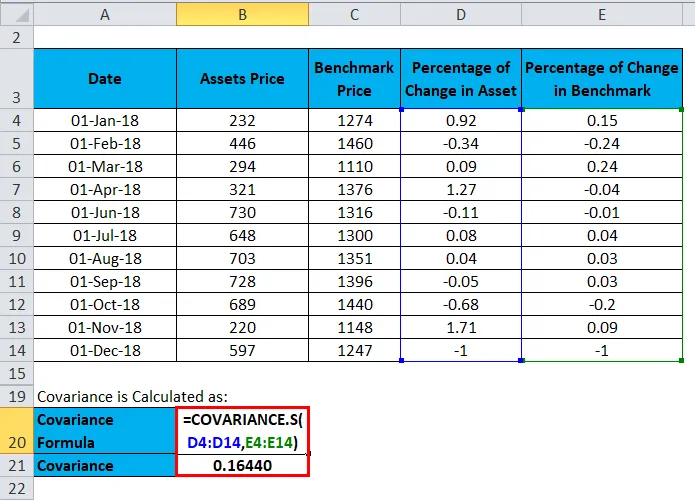

- Berechnen Sie die Kovarianz nach KOVARIANZ.S (Summe aller prozentualen Änderungen des Vermögenswerts, Summe aller prozentualen Änderungen der Benchmark).

- Teilen Sie Covarianz durch Varianz, um die Beta zu erhalten.

Beispiele

Schauen wir uns ein Beispiel zur Berechnung des Beta an.

Sie können diese Beta-Formel-Excel-Vorlage hier herunterladen - Beta-Formel-Excel-VorlageEin Unternehmen hat zwischen Januar 2018 und Dezember 2018 einen niedrigeren Vermögens- und Referenzpreis.

| Datum | Vermögenspreis | Benchmark-Preis | Prozentsatz der Veränderung des Vermögenswerts | Prozentsatz der Veränderung im Benchmark |

| 1-Jan-18 | 232 | 1274 | 0, 92 | 0, 15 |

| 1-Feb-18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-Mar-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1-Apr-18 | 321 | 1376 | 1, 27 | -0.04 |

| 1-Jun-18 | 730 | 1316 | -0.11 | -0.01 |

| 1-Jul-18 | 648 | 1300 | 0, 08 | 0, 04 |

| 1-Aug-18 | 703 | 1351 | 0, 04 | 0, 03 |

| 1-Sep-18 | 728 | 1396 | -0.05 | 0, 03 |

| 1-Okt-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-Nov-18 | 220 | 1148 | 1, 71 | 0, 09 |

| 1-Dec-18 | 597 | 1247 | -1 | -1 |

Berechnen Sie dann den Prozentsatz der Veränderung des Vermögenswerts und den Prozentsatz der Veränderung der Benchmark.

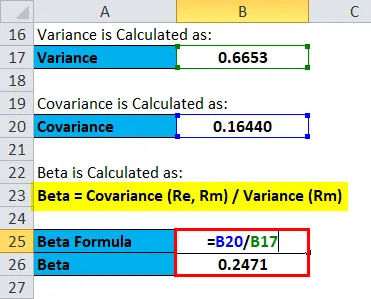

Die Varianz wird berechnet als:

Die Kovarianz wird berechnet als:

Beta wird berechnet als:

Der Wert von Beta beträgt also 0, 24. Dieses Unternehmen ist weniger volatil als der Markt.

Berechnen Sie das Beta anhand der Korrelationsformel

Beta-Formel in Bezug auf Korrelation kann wie folgt geschrieben werden:

Wo,

- e = Standardabweichung der Renditen der Benchmark

- σ m = Standardabweichung der Anlagenrendite

Die obige Formel wird zur Berechnung des Beta verwendet, indem die Standardabweichung der Renditen des Vermögenswerts durch die Standardabweichung der Renditen der Benchmark dividiert wird, die mit der Korrelation der Renditen der Vermögenswerte und der Benchmark multipliziert wird.

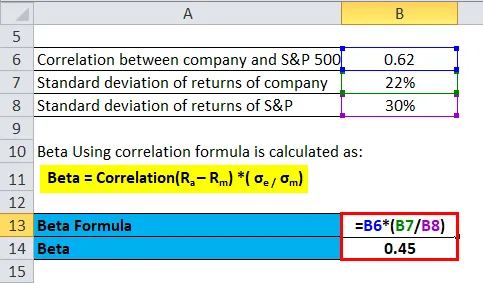

Berechnen wir nun das Beta anhand der Korrelationsformel.

Angenommen, ein Investor möchte in ein Unternehmen investieren, er möchte das Beta des Unternehmens berechnen und es mit der S & P 500 EFT Trust-Korrelation zwischen zwei vergleichen. Die Standardabweichung der Renditen des Unternehmens beträgt 22% und die Standardabweichung der Renditen von S & P beträgt 30%.

- Beta = Korrelation (Ra - Rm) * (σe / σm)

- Beta = 0, 62 * (0, 22 / 0, 30)

- Beta = 0, 45

Der Wert von Beta beträgt also 0, 45. Dieses Unternehmen ist weniger volatil als der Markt.

Beta manuell berechnen

Das Beta kann manuell anhand der folgenden Schritte berechnet werden:

- Finden Sie die risikofreie Rate-

Dies ist die Rendite, die erzielt wird.

- Finden Sie die Rendite der Aktien und die Rendite auf dem Markt-

Wenn einer der Werte negativ ist, führt dies zu einem Beta-Wert als negativ, was einen Verlust bedeutet.

- Die Rendite des Risikos wird auf Lager genommen.

Dies ist die Rendite der Aktie abzüglich des risikofreien Zinssatzes.

- Die Ermittlung des Return on Risk erfolgt am Markt.

Dies ist die Marktrendite abzüglich des risikofreien Zinssatzes.

- Die Dividendenrendite des Risikos wird auf die Aktie bezogen durch die Rendite des Risikos, die auf dem Markt eingegangen wird.

Dadurch erhalten Sie einen Mehrwert für die Beta.

Lassen Sie uns ein Beispiel für die manuelle Berechnung von Beta geben.

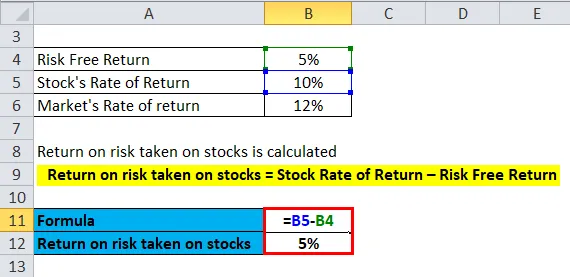

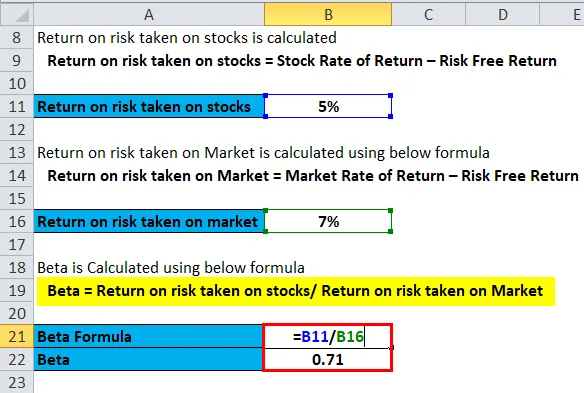

Ein Unternehmen hat eine risikofreie Rendite von 5%, eine Aktienrendite von 10% und eine Marktrendite von 12% angegeben. Jetzt berechnen wir das Beta für diese Rendite.

Der Return on Risk für Aktien wird nach der folgenden Formel berechnet

- Auf Aktien genommene Rendite des Risikos = Aktienrendite - risikofreie Rendite

- Rendite auf das eingegangene Risiko bei Aktien = 10% - 5%

- Risikorendite für Aktien = 5%

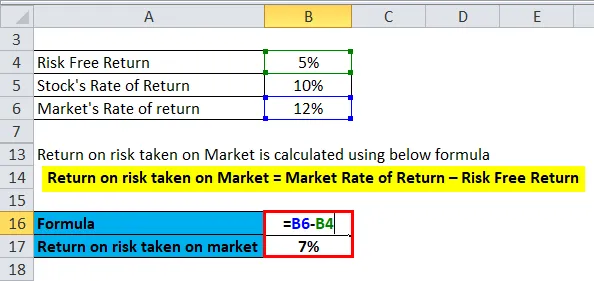

Die am Markt eingegangene Rendite des Risikos wird anhand der folgenden Formel berechnet

- Am Markt eingegangene Rendite = Marktrendite - risikofreie Rendite

- Am Markt eingegangene Rendite des Risikos = 12% - 5%

- Am Markt eingegangene Rendite des Risikos = 7%

Beta wird mit der folgenden Formel berechnet

- Beta = Rendite des auf Aktien eingegangenen Risikos / Rendite des auf dem Markt eingegangenen Risikos

- Beta = 5/7

- Beta = 0, 71

Der Beta-Wert beträgt also 0, 71. Dieses Unternehmen ist weniger volatil als der Markt.

Berechnung des Beta für das Aktienprofil

Lassen Sie uns nun eine Beta-Berechnung für das Aktienprofil anzeigen.

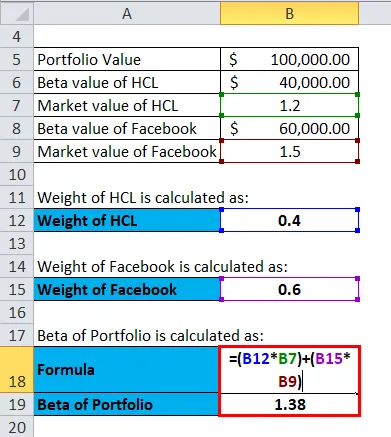

Das Beta wird für Aktien berechnet und für einen Aktienportfoliowert jeder Aktie wird das Beta entsprechend ihrer Gewichtung addiert, um das Portfolio-Beta zu erstellen. Die Formel für dasselbe lautet wie folgt:

Das Beta des Portfolios = Gewicht des Bestands * Beta des Bestands + Gewicht des Bestands * Beta des Bestands… usw.

Sehen wir uns ein Beispiel an, um dasselbe zu berechnen.

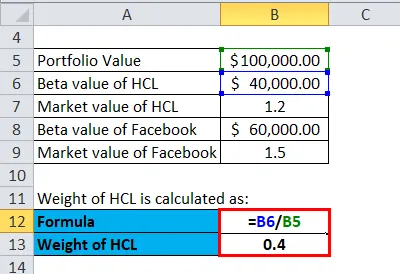

Ein Anleger hat ein Portfolio von 100.000 USD, der Marktwert von HCL beträgt 40.000 USD, der Beta-Wert von HCL 1, 20 USD und der Marktwert von Facebook 60.000 USD, der Beta-Wert 1, 50 USD. Das Beta des Portfolios wird sein: -

Das Gewicht von HCL wird berechnet als:

- Gewicht von HCL = 40.000 / 100.000

- Gewicht von HCL = 0, 40

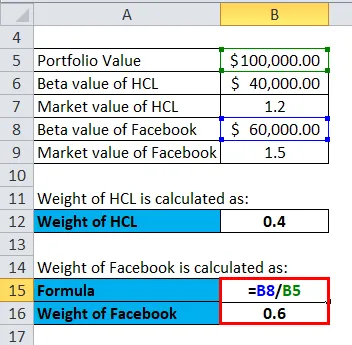

Das Gewicht von Facebook wird wie folgt berechnet:

- Gewicht von Facebook = 60.000 / 100.000

- Gewicht von Facebook = 0, 60

Das Beta des Portfolios wird wie folgt berechnet:

Das Beta des Portfolios = Gewicht des Bestands * Beta des Bestands + Gewicht des Bestands * Beta des Bestands… usw.

- Beta des Portfolios = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Beta des Portfolios = 0, 48 + 0, 9

- Beta des Portfolios = 1, 38

Das Beta des Portfolios beträgt 1, 38, was bedeutet, dass die Aktie ein hohes Risiko und eine hohe Volatilität aufweist.

Beta-Messung und ihre Beziehung zum Markt

Der Wert von Beta definiert das mit dem Unternehmen verbundene Risiko. Beta gibt an, ob eine Investition in das Unternehmen riskant ist oder nicht und wie stark sie vom Markt abhängt. Beta misst den Aktienanstieg im Verhältnis zur Börse. Der Beta-Wert und seine Interpretation lauten wie folgt:

- Wenn Beta = 1 ist, entspricht das Aktienrisiko dem Aktienrisiko. Dies bedeutet, dass die Aktie wie die Börse volatil ist.

- Wenn Beta> 1 ist, ist das Risikoniveau im Vergleich zum Aktienmarkt hoch und sehr volatil.

- Wenn Beta> 0 und Beta <1, dann bewegt sich der Aktienkurs mit dem Markt. Der Aktienkurs wird jedoch weniger riskant und weniger volatil sein.

Verwendung von Beta Formula

Es gibt viele Verwendungen von Beta und seiner Formel und sie sind wie folgt:

- Es hilft bei der Risikoanalyse des Bestands.

- Beta hilft bei der Berechnung der Rendite.

- Es hilft auch bei der Bewertung des abgezinsten Cashflows.

- Beta bietet ein reales Bild des Anlageportfolios.

Beta hat einige Nachteile, da es von der Wertentwicklung in der Vergangenheit abhängt. In Wirklichkeit ist die Wertentwicklung in der Vergangenheit jedoch nicht zukunftssicher und es kann kein genauer Wert angegeben werden. Dennoch wird Beta von Investmentbankern und Anlegern in hohem Maße zur Risikokalkulation eingesetzt.

Beta-Rechner

Sie können den folgenden Beta-Rechner verwenden

| Kovarianz | |

| Varianz | |

| Beta Formula | |

| Beta Formula | = |

|

|

Beta-Formel in Excel (mit Excel-Vorlage)

Hier machen wir dasselbe Beispiel für die Beta-Formel in Excel. Es ist sehr einfach und unkompliziert.

Sie können das Beta einfach mithilfe der Formel in der bereitgestellten Vorlage berechnen.

Beta unter Verwendung der Korrelationsformel wird berechnet als:

Der Return on Risk für Aktien berechnet sich wie folgt:

Die am Markt eingegangene Rendite des Risikos wird berechnet als:

Beta wird mit der folgenden Formel berechnet

Das Gewicht von HCL wird berechnet als:

Das Gewicht von Facebook wird wie folgt berechnet:

Das Beta des Portfolios wird wie folgt berechnet:

Empfohlene Artikel

Dies war ein Leitfaden für eine Beta-Formel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen Beta Calculator auch mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für schnelles Verhältnis

- Formel für die Gemeinkostenquote

- Wie berechnet man die Nettozinsspanne?

- DuPont-Formel mit Excel-Vorlage