Unterschied zwischen der periodengerechten Buchhaltung und der Kassenbuchhaltung

Das Timing ist wichtig. Von Cricket zu Accounting Timing spielt eine wichtige Rolle in allen Facetten des Lebens. Wie bei einer rechtzeitigen Aufnahme spielt die rechtzeitige Erfassung von Einnahmen und Ausgaben eine wichtige Rolle in Ihrem Jahresabschluss. Es gibt zwei Arten der Rechnungslegung: auf der Grundlage von Bargeld und auf der Grundlage von Abgrenzungen. Tauchen wir weiter ein, um diese Konzepte zu verstehen.

Definitionen

Cash Accounting oder Cash Basis ist eine Rechnungslegungsmethode, bei der die Ausgaben oder Einnahmen erfasst werden, sobald Zahlungen für sie getätigt werden. Es ist so einfach wie eine Journaleintragung nur, wenn Bargeld eingeht oder wenn Rechnungen bezahlt werden. Möglicherweise hat ein Unternehmen Verkäufe in einem Jahr getätigt, aber da die Einnahmen erst im nächsten Jahr eingegangen sind, werden die Einnahmen aus diesen Verkäufen möglicherweise erst dann erfasst, wenn die Zahlungen tatsächlich eingegangen sind. Diese Methode wird hauptsächlich von kleinen Unternehmen oder von Privatpersonen zur persönlichen Finanzierung eingesetzt. Die Methode stimmt mit dem alten Sprichwort überein: Zähle deine Eier nicht, bevor sie geschlüpft sind.

Dieser Ansatz steht im Gegensatz zur periodengerechten Rechnungslegung, bei der die Zahlungen, wie der Name schon sagt, aufgelaufen oder akkumuliert werden. Die Umsatzerlöse und Verbindlichkeiten werden zum Zeitpunkt ihres Anfalls und nicht zum Zeitpunkt ihrer Erfassung realisiert. In einfachen Worten würde der Journaleintrag aufgezeichnet, noch bevor ein tatsächlicher Geldwechsel stattfindet, dh Einnahmen, bevor das Geld eingeht, und Ausgaben, bevor die Rechnungen bezahlt werden. Sie liefern dem Kunden eine Dienstleistung oder ein Produkt und zeichnen die Transaktionen mit der Erwartung auf, dass die Zahlung schließlich von der anderen Partei empfangen wird.

Beide Methoden der Abgrenzung im Vergleich zur Bargeldabrechnung sind wie zwei Seiten einer Medaille. Langfristig beeinflussen sie nicht viel, können aber kurzfristig große Unterschiede in der Kapitalflussrechnung bewirken.

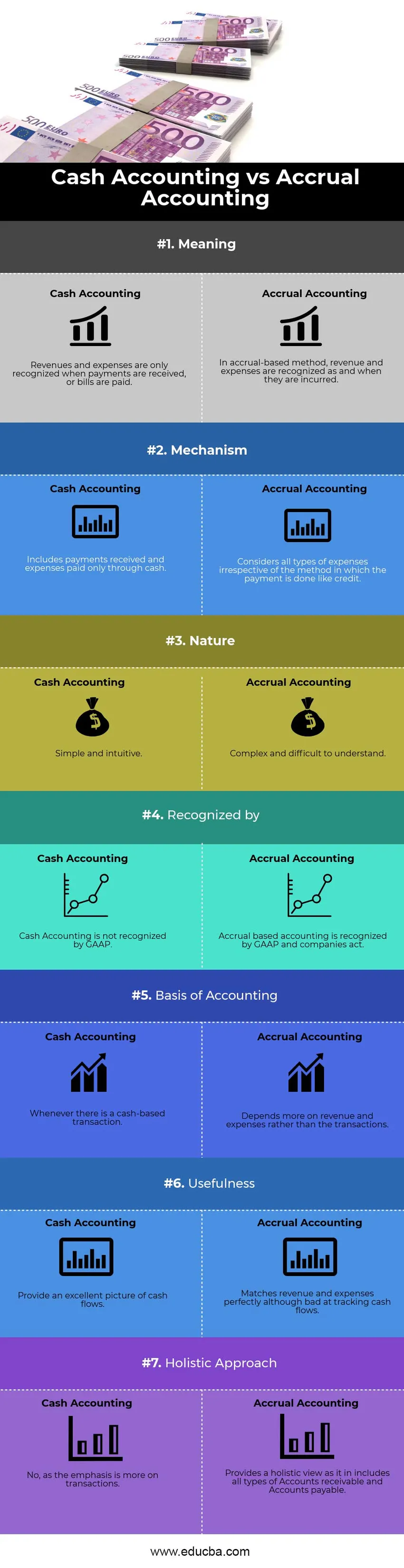

Rechnungsabgrenzung vs Cash Accounting Infografiken

Nachfolgend sehen Sie den Top-7-Unterschied zwischen der periodengerechten Buchhaltung und der Finanzbuchhaltung

Hauptunterschiede zwischen der periodengerechten Buchhaltung und der Finanzbuchhaltung

Sowohl die periodengerechte Rechnungslegung als auch die Finanzbuchhaltung sind auf dem Markt weit verbreitet. Lassen Sie uns einige der Hauptunterschiede zwischen der periodengerechten Buchhaltung und der Finanzbuchhaltung diskutieren:

Der wesentliche Unterschied zwischen der periodengerechten Rechnungslegung und der Finanzbuchhaltung besteht darin, dass wir unsere Diskussion begonnen haben - das Timing. Der Zeitpunkt der Erfassung oder Erfassung einer Transaktion, unabhängig davon, ob es sich um Einnahmen oder Ausgaben handelt. Einerseits glaubt der geldbasierte Mechanismus an die sofortige Erfassung der Ausgaben und Einnahmen, andererseits betont die periodengerechte Methode die erwarteten Transaktionen. Ein weiterer entscheidender Unterschied besteht in der Art und Weise, wie Bargeld nachverfolgt wird. Die bargeldbasierte Buchhaltung bietet eine außergewöhnliche Sicht auf die Zahlungsströme, bei der Zuflüsse und Abflüsse erfasst werden, wenn sie auftreten, jedoch die entsprechenden Einnahmen und Ausgaben in der Journalbuchung nicht berücksichtigt werden. Auf der anderen Seite ist die periodengerechte Buchhaltung schlecht darin, die Cashflows zu verfolgen, aber hervorragend darin, Einnahmen und Ausgaben in Einklang zu bringen.

Natur

Die Kassenbuchhaltung ist einfach und intuitiv zu verstehen. Einnahmen und Ausgaben werden nach ihrem Eintreten realisiert. Es spielt keine Rolle, wann die Rechnung ausgestellt wurde. Wenn sich ein Unternehmen auf eine bargeldbasierte Buchführung verlässt, muss es daher keine Anpassungsbuchungen wie Abgrenzungen oder Posten früherer Perioden vornehmen.

Besprechung nach GAAP

Die Barabrechnungsmethode basiert eher auf dem Zeitpunkt der Zahlungen als auf dem Zeitpunkt, zu dem sie tatsächlich getätigt wurden. Es besteht die Möglichkeit, dass ein Unternehmen in dem Jahr, in dem die entsprechenden Arbeiten durchgeführt wurden, keine Einnahmen verbucht, da die Einnahmen ein Jahr später eingingen. Es ist keine akzeptable Form der Rechnungslegung und wird daher nach GAAP (General Accepted Accounting Principles) nicht anerkannt. Auf der anderen Seite wird die periodengerechte Rechnungslegung weitgehend akzeptiert, da die Umsatzerlöse erst erfasst werden, wenn sie verdient werden, und nicht, wenn sie eingehen .

Ein besseres Bild der finanziellen Leistung

Sich auf Bargeld zu verlassen, wäre eher eine grobe und unorganisierte Art, Transaktionen zu melden. Der auf diese Weise gemeldete finanzielle Status ist kein genauer Maßstab für die finanzielle Leistung eines Unternehmens, wenn man bedenkt, dass es möglicherweise Projekte gibt, die über einen längeren Zeitraum laufen. Für Anleger kann es schwierig und frustrierend sein, eine Prognose für die künftigen Einnahmen und Cashflows zu erstellen, die zu Überlegungen über ihre Entscheidung führt, in das Unternehmen zu investieren. Die Abgrenzung ist eine systematischere, sauberere und akzeptablere Art der Rechnungslegung. Das Vertrauen ist mehr auf eine ganzheitliche Sichtweise gerichtet, und eine einzelne Transaktion (ob klein oder groß) hat nicht die Fähigkeit, den finanziellen Status und die Leistung des Unternehmens zu ändern. Auf diese Weise erhalten Sie ein den tatsächlichen Verhältnissen entsprechendes Bild des Jahresabschlusses.

Zugang zu Krediten

Wenn das Geschäft wächst, sinkt die Abhängigkeit von Bargeld, und Transaktionen sind mehr auf Kredite angewiesen. Um in einem wettbewerbsintensiven Markt bestehen zu können, reichen Transaktionen auf der Basis von Bargeld nicht mehr aus, als die Ausweitung des Geschäfts. Es wird Zeiten geben, in denen sich Zahlungen verzögern. Bei der Erfassung und Messung der periodengerechten Rechnungslegung kann auf einfache Weise eine Gutschrift vorgenommen werden, ein Phänomen, das in der Kassenbuchhaltung unbekannt ist.

Steuerliche Auswirkungen

Unabhängig davon, ob Sie einen Abgrenzungs- oder einen Kassenmechanismus für die Buchhaltung verwenden, kann dies erhebliche Auswirkungen auf Ihre Steuererklärungen haben. Angenommen, Sie erhalten im Januar (Beginn des Geschäftsjahres) eine Zahlung für die im vierten Quartal (Ende des vorherigen Geschäftsjahres) erbrachten Dienstleistungen in Höhe von 5.000 USD. In der Kassenbuchhaltung würde dieser Betrag als Umsatz im aktuellen Geschäftsjahr enthalten sein Jahr, das Ihre Steuer für das laufende Jahr aufblähen würde. Die periodengerechte Bilanzierung würde diesen Betrag jedoch im vorangegangenen Geschäftsjahr selbst berücksichtigen, obwohl die Zahlung zu diesem Zeitpunkt noch nicht eingegangen ist.

Head-to-Head-Vergleiche zwischen der periodengerechten Buchhaltung und der Finanzbuchhaltung

Unten finden Sie den besten Vergleich zwischen Accrual Accounting und Cash Accounting

| Die Grundlage für den Vergleich zwischen Rechnungslegung und Finanzbuchhaltung | Kassenbuchhaltung | Abgrenzung |

| Bedeutung | Umsätze und Aufwendungen werden nur erfasst, wenn Zahlungen eingehen oder Rechnungen bezahlt werden | Erträge und Aufwendungen werden nach der Abgrenzungsmethode zum Zeitpunkt ihres Anfalls erfasst |

| Mechanismus | Eingegangene Zahlungen und Ausgaben nur in bar | Berücksichtigt alle Arten von Ausgaben, unabhängig davon, wie die Zahlung als Gutschrift erfolgt. |

| Natur | Einfach und intuitiv | Komplex und schwer zu verstehen |

| Anerkannt von | Cash Accounting wird nach GAAP nicht anerkannt | Die periodengerechte Bilanzierung wird nach GAAP und nach Companies Act erfasst. |

| Grundlagen der Rechnungslegung | Wann immer es eine bargeldbasierte Transaktion gibt | Hängt mehr von Einnahmen und Ausgaben als von Transaktionen ab. |

| Nützlichkeit | Bieten Sie ein hervorragendes Bild der Cashflows | Passt Einnahmen und Ausgaben perfekt zusammen, obwohl es schlecht ist, Cashflows zu verfolgen. |

| Ganzheitlicher Ansatz | Nein, da der Schwerpunkt mehr auf Transaktionen liegt. | Bietet eine ganzheitliche Ansicht, die alle Arten von Forderungen und Verbindlichkeiten umfasst. |

Abgrenzung versus Cash Accounting - Schlussgedanken

Aufgrund der Einfachheit, der einfachen Implementierung, des geringeren Zeitaufwands und der einfacheren Interpretation ist die Kassenbuchhaltung für kleine Unternehmen (mit einem Umsatz von weniger als 5 Millionen US-Dollar) akzeptabel. Die Zahlungen können einfach verbucht und komplexe Bilanzierungsmechanismen wie Stundungen und Abgrenzungen vermieden werden. Da jedoch eine zu große Abhängigkeit von den Transaktionen besteht, kann eine einzelne Zahlung des Kunden aufgrund seiner Größe oder seines zufälligen Zeitpunkts zu ungewöhnlich hohen oder niedrigen Gewinnen in einem bestimmten Quartal führen. Dies macht die Bargeldbilanzierung für börsennotierte Unternehmen schwierig. Da die Größe des Unternehmens zunimmt und Transaktionen auf der Grundlage von Krediten zunehmen, ist die periodengerechte Bilanzierung keine Option, sondern eine Notwendigkeit. Daher wäre es im Interesse von KMU und Managern, die ein zukünftiges Wachstum erwarten, es zu verstehen, damit der Übergang reibungslos verläuft.

Empfohlener Artikel

Dies war ein Leitfaden für die wichtigsten Unterschiede zwischen der periodengerechten Buchhaltung und der Finanzbuchhaltung. Hier werden auch die Hauptunterschiede zwischen Rechnungslegung und Finanzbuchhaltung mit Infografiken und die Vergleichstabelle erörtert. Sie können auch einen Blick auf die folgenden Artikel werfen -

- Rechnungswesen vs. Finanzmanagement

- Wichtigste Unterschiede zwischen Bruttoeinkommen und Nettoeinkommen

- Umsatz vs. Gewinn

- Leveraged vs Unleveraged

- Bruttoeinkommensformel

- Arten und Beispiele von Rechnungslegungsmethoden