Unterschied zwischen Audit und Assurance

Prüfung ist der Prozess der Prüfung der Buchhaltungsinformationen, die im Jahresabschluss der Organisation dargestellt werden. Eine der Hauptaufgaben der Prüfung ist es, sicherzustellen, dass die Finanzberichte korrekt geführt, fair präsentiert und bewusst erstellt werden. Alle Umbuchungen werden unter Beachtung der Rechnungslegungsgrundsätze und -standards und unter Einhaltung sämtlicher Berichtspflichten erstellt. Assurance umfasst eine Reihe von Prozessen zur Analyse und Bewertung von Prozessen, Vorgängen, Verfahren usw. Die Assurance umfasst jedoch auch die Bewertung von Buchhaltungsinformationen und Finanzaufzeichnungen. Das Hauptanliegen der Sicherheit besteht darin, die Richtigkeit der Rechnungslegungsinformationen und Finanzunterlagen zu überprüfen und die Stakeholder regelmäßig über die Finanzberichte zu informieren und sicherzustellen, dass keine roten Fahnen, Unregelmäßigkeiten und falsche Darstellungen von Informationen vorliegen.

Prüfung

Die Prüfung ist für alle Vorschriften zur Finanzpraxis erforderlich, z. B. für die Prüfung der Finanzaufzeichnungen einer Person zu Steuerzwecken. Die Prüfung regelt auch die unlauteren Geschäftstätigkeiten, die missbräuchliche Verwendung des Fonds, die falsche Darstellung des Jahresabschlusses, die Unterschlagung usw.

Es gibt im Allgemeinen zwei Arten von Audits:

- Interne Audits

- Unabhängige Audits

Interne Audits : In der Regel wird von den Buchhaltern durchgeführt, um sicherzustellen, dass alle Finanzaufzeichnungen den Standards in der Organisation entsprechen. Das Unternehmen kann den Prüfungsservice an ein anderes externes Unternehmen auslagern, das auf diese Art der Bewertung spezialisiert ist. Damit das Unternehmen einen unvoreingenommenen Überblick über seinen Jahresabschluss erhalten kann.

Unabhängige Prüfungen: Eine Prüfung, die von einem Wirtschaftsprüfer oder Wirtschaftsprüfer durchgeführt wird, der die Finanzbücher und Geschäftsvorfälle eines Unternehmens prüft, mit dem er nicht verbunden ist. Der Zweck einer unabhängigen Prüfung auf Interessenkonflikte und die Aufrechterhaltung der Integrität des Prüfungsstandards.

Sicherheit

Das Bestätigungsmotiv besteht nicht darin, die Probleme in den Buchführungsunterlagen zu korrigieren, sondern die Angemessenheit gemäß den Rechnungslegungsstandards und -grundsätzen zu messen und deren Einhaltung zu überwachen. Darüber hinaus werden andere Aspekte abgesichert, z. B. die Bewertung der im Betrieb angewendeten Verfahren und Prozesse. In diesem Fall werden Prozesse und Abläufe genau beobachtet und es wird sichergestellt, dass der Prozess auf der Grundlage des festgelegten Verfahrens durchgeführt wird, um optimale Ergebnisse zu erzielen.

Assurance Setting Body Das IAASB hat für jedes der drei unterklassifizierten Assurance-Engagements separate Standards klassifiziert.

Jeder Auftrag, der die unten genannten Kriterien für den Zusicherungseinsatz erfüllen kann, wie folgt:

- Drei-Parteien-Beziehung

- Betreff

- Kriterien

- Angemessene Beweise sammeln

- Meinungsäußerung

Eine angemessene Maßnahme, die erforderlich ist, damit ein Prüfungsauftrag ein Prüfungsauftrag ist, sollte angemessen sein.

Head-to-Head Vergleich zwischen Audit und Assurance (Infografiken)

Nachfolgend sehen Sie den Top-8-Unterschied zwischen Audit und Assurance

Hauptunterschiede zwischen Audit und Assurance

Lassen Sie uns einige der Hauptunterschiede zwischen Audit und Assurance diskutieren:

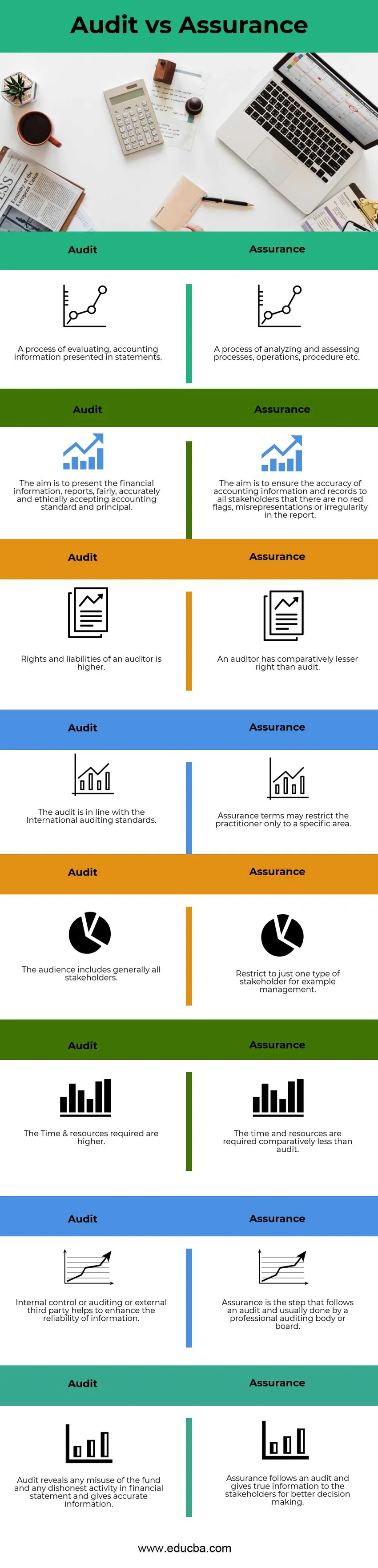

- Die Prüfung ist der Prozess der Prüfung der Buchhaltungsinformationen, die im Jahresabschluss der Organisation dargestellt werden. Assurance besteht aus einer Reihe von Prozessen zur Analyse und Bewertung von Prozessen, Vorgängen, Verfahren usw.

- Ziel der Prüfung ist es, die Finanzinformationen und Berichte so darzustellen, dass sie den Rechnungslegungsstandards und -grundsätzen gerecht, genau und ethisch einwandfrei entsprechen. Es ist jedoch Aufgabe von Assurance, die Richtigkeit der Rechnungslegungsinformationen und -aufzeichnungen für alle Beteiligten zu bewerten, um jegliche Art von roten Fahnen, falschen Darstellungen oder Unregelmäßigkeiten im Bericht zu vermeiden.

- Der Abschlussprüfer hat mehr Rechte auf Zugang zu Informationen im Zusammenhang mit der Rechnungslegung gemäß dem internationalen Rechnungslegungsstandard eingeräumt, wodurch die Haftung erhöht wird. Während der Prüfung hat der Prüfer weniger Rechte als der Prüfer, da er auf eine bestimmte Region beschränkt ist.

- Bei der Prüfung ist das Hauptaugenmerk auf alle Stakeholder gerichtet, die in die Organisation investiert haben und die Aufzeichnungen jedes Einzelnen führen. in der Erwägung, dass aus Gründen der Sicherheit ein Hauptanliegen in Bezug auf eine bestimmte Art von Interessenträgern, beispielsweise das Management, besteht.

- Um mit mehreren Stakeholdern umgehen zu können, benötigt das Unternehmen ausreichend Ressourcen und Zeit. So können sie sie erleichtern. Im Gegensatz zur Prüfung sind für die Gewährleistung nur begrenzte Ressourcen erforderlich, um mit den Stakeholdern umgehen zu können.

- Bei der Prüfung tragen interne Kontrollen oder Prüfungen oder externe Dritte dazu bei, die Genauigkeit und Zuverlässigkeit von Informationen zu erhöhen und jegliche Art von Vorurteilen zu vermeiden. Die Gewissheit ist der nächste Schritt nach der Prüfung, die von der Prüfstelle oder dem Prüfungsausschuss durchgeführt wird.

- Bei der Prüfung werden jegliche Art von Missbrauch des Fonds und unlautere Geschäftstätigkeiten sowie falsche Darstellungen von Abschlüssen aufgedeckt. Assurance bietet den Stakeholdern jedoch echte Informationen für eine bessere Entscheidungsfindung.

Audit vs Assurance Vergleichstabelle

Werfen wir einen Blick auf die Top-8-Vergleiche zwischen Audit und Assurance

|

S.no |

Prüfung |

Sicherheit |

|

1 | Ein Prozess der Bewertung, Rechnungslegungsinformationen in Aussagen dargestellt. | Ein Prozess zum Analysieren und Bewerten von Prozessen, Operationen, Prozeduren usw. |

|

2 | Ziel ist es, die Finanzinformationen und Berichte fair, korrekt und ethisch korrekt darzustellen und den Rechnungslegungsstandards und -grundsätzen zu entsprechen. | Ziel ist es, sicherzustellen, dass die Rechnungslegungsinformationen und Aufzeichnungen für alle Beteiligten korrekt sind und keine roten Fahnen, falschen Darstellungen oder Unregelmäßigkeiten im Bericht enthalten sind. |

|

3 | Rechte und Pflichten eines Abschlussprüfers sind höher | Ein Abschlussprüfer hat ein vergleichsweise geringeres Recht als ein Abschlussprüfer |

|

4 | Die Prüfung steht im Einklang mit den International Auditing Standards | Versicherungsbedingungen können den Praktiker nur auf einen bestimmten Bereich beschränken. |

|

5 | Das Publikum umfasst in der Regel alle Stakeholder | Beschränken Sie sich auf nur einen Stakeholder-Typ, zum Beispiel Management. |

|

6 | Der Zeit- und Ressourcenaufwand ist höher | Der Zeit- und Ressourcenaufwand ist vergleichsweise geringer als bei einem Audit. |

|

7 | Interne Kontrolle oder Prüfung oder externe Dritte tragen zur Erhöhung der Zuverlässigkeit von Informationen bei. | Sicherheit ist der Schritt, der auf eine Prüfung folgt und normalerweise von einem professionellen Prüfungsgremium oder -ausschuss durchgeführt wird. |

|

8 | Die Prüfung deckt jeden Missbrauch des Fonds und jede unehrliche Handlung im Jahresabschluss auf und gibt genaue Informationen. | Die Sicherheit folgt einer Prüfung und gibt den Stakeholdern echte Informationen für eine bessere Entscheidungsfindung. |

Fazit

Audit versus Assurance sind die Prozesse, die miteinander verknüpft sind und die am häufigsten für die Bewertung der Finanzaufzeichnungen und der Leistung eines Unternehmens eingesetzt werden. Audit vs Assurance sind miteinander verknüpft. Beide Prozesse dienen der Überprüfung der Informationen zu den Rechnungslegungsstandards und -grundsätzen des Unternehmens. Sicherheit ist der nächste Schritt in der Prüfung, während eine Prüfung intern vom Rechnungsführer des Unternehmens oder einer externen, auf Prüfungen spezialisierten Stelle durchgeführt wird. Die Zuverlässigkeit wird jedoch von einer professionellen Prüfstelle oder einem Prüfungsausschuss sichergestellt. Daher sollten in den Buchhaltungsunterlagen keine falschen Darstellungen oder roten Fahnen enthalten sein, und die Stakeholder sollten wichtige Informationen erhalten, die für eine bessere Entscheidungsfindung erforderlich sind.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Audit und Assurance. Hier werden auch die Hauptunterschiede zwischen Audit und Assurance mit Infografiken und der Vergleichstabelle erörtert. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Interne Revision vs. Externe Revision

- Versicherung gegen Versicherung

- Equity vs Asset - Top Unterschiede

- Vergleich von Aktien und Schuldverschreibungen