Unterschied zwischen Lagerbestand und Lagerbestand

Der Lagerbestand ist das Rohmaterial, das für die Herstellung des Produkts, der unfertigen Produkte und des fertigen Produkts verwendet wird. Das heißt, der Lagerbestand umfasst verkaufsfertige Fertigerzeugnisse, unfertige Waren, die nicht vollständig verarbeitet wurden, und Rohstoffe, die zur Herstellung des Produkts benötigt werden. Inventar ist in der Regel in produzierenden Unternehmen zu finden, serviceorientierte Unternehmen müssen kein Inventar führen. Der Vorrat ist das fertige Produkt, das zum Verkauf auf dem Markt bereit ist. Lagerbestände können auch Rohstoffe enthalten, wenn das Unternehmen Rohstoffe an Kunden verkauft. Die Verwendung von austauschbaren Beständen und Warenbeständen ist auch technisch falsch und gibt falsche Informationen über die finanzielle Gesundheit des Unternehmens. Vor der Verwendung eines Begriffs sollte man vorsichtig sein. In der Laienbezeichnung werden Lagerbestand und Lagerbestand austauschbar verwendet, aber zu Buchhaltungszwecken unterscheiden sich diese beiden Dinge. Beide Stock vs Inventory haben unterschiedliche Bedeutungen und müssen im Detail betrachtet werden. Aus der Sicht eines Analysten spielt es eine große Rolle, was Aktien und was Lagerbestände sind, da beide Aspekte eine unterschiedliche Sicht auf die Finanzdaten des Unternehmens ergeben.

Was bedeutet Inventar?

Das Inventar hat Lagerbuchungskosten, so dass Unternehmen versuchen, das Inventar auf dem optimalen Niveau zu halten. Ein optimaler Lagerbestand wird vom Management festgelegt. Die Lagerbestandskapazität und die Lagerumschlagshäufigkeit sind wichtige Faktoren, um den für das Geschäft optimalen Lagerbestand zu ermitteln. Ein Analyst untersucht Einzelheiten des Warenumschlags und vergleicht sie mit einer ähnlichen Branche, um die Effizienz des Warenumschlags zu verstehen.

Das Inventar ist in folgende Kategorien unterteilt:

Rohmaterial - Rohmaterial bildet einen Block, um ein Endprodukt herzustellen. Tata Motors kauft Stahlstangen, Bleche und Rohre, um Fahrzeugrahmen und andere Fahrzeugteile herzustellen. Wenn Tata Motor alle Materialien in Produktion nimmt und beginnt, das Metall zu formen und die Stangen zu schneiden, wird der Rohstoff zur Arbeit in den Prozessinventaren.

Unfertige Erzeugnisse - Unfertige Erzeugnisse umfassen alle unfertigen Erzeugnisse, die das Unternehmen herstellt. Als Automobilhersteller wird das gesamte Inventar am Fließband als unfertiges Inventar betrachtet, bis es fertiggestellt ist.

Fertige Waren - Fertige Waren sind die Produkte, die zum Verkauf an Einzelhändler oder sogar Endverbraucher oder Großhändler bereit sind. Fertige Autos sind im Fall von Tata Motor die fertigen Waren.

Das Inventar wird auf drei verschiedene Arten erfasst: First-In-First-Out (FIFO), Last-In-Fist-Out (LIFO), gewichtete Durchschnittsmethode. Das Management kann wählen, welche Methode zu seinem Geschäft passt. Jede gewählte Methode hat jedoch ihre eigenen Auswirkungen auf die Gewinn- und Verlustrechnung in unterschiedlichen Szenarien, insbesondere wenn die Rohstoffpreise schwanken. Eine häufige Änderung der Rechnungslegungsmethode wird als Manipulation von Rechnungslegungsbüchern angesehen.

Beispiele des Inventars der Reifenfirma -

- Gummi (Rohstoff)

- Ruß (Rohstoff)

- Chemikalie (Rohstoff)

- Synthesekautschuk (Rohstoff)

- Stahl (Rohstoff)

- Drähte (Rohmaterial)

- Reifen (Fertigerzeugnisse)

- Reifen ohne Gewinde (In Arbeit)

Was bedeutet Lager?

Der Vorrat ist das fertige Produkt, das zum Verkauf auf dem Markt bereit ist. Lagerbestände können auch Rohstoffe enthalten, wenn das Unternehmen Rohstoffe an Kunden verkauft.

Eine Aktie wird zu Anschaffungskosten oder zum niedrigeren Marktpreis bewertet. Sobald die Aktie verkauft wird, wird sie aus der Bilanz genommen und als Umsatz in der Gewinn- und Verlustrechnung erfasst.

Beispiel eines Lagerbestands einer Reifenfirma -

- Reifen (Fertigprodukt)

- Ruß (Rohstoff - wenn das Unternehmen auch verkauft)

Immer wenn sich eine Aktie in der Bilanz ansammelt, bedeutet dies, dass fertige Produkte nicht auf dem Markt verkauft werden, was für das Management zu einer wirklich besorgniserregenden Bedingung wird. Entweder sollten sie die Produktion drosseln oder das Produkt auf den Markt bringen, weil das Tragen von Lagerbeständen in einem Buch für das Unternehmen immer finanziell schmerzhaft ist. Unternehmen wie Eicher Motoren mit einer guten Nachfrage nach ihrem Produkt oder einer Wartezeit haben in der Regel keinen Lagerbestand. Zero Stock ist der beste Fall für das Unternehmen, da es zeigt, dass die Nachfrage nach seinen Produkten hoch ist. Außerdem muss ein Unternehmen keine Lagerbestandskosten tragen. Je mehr Aktien verkauft werden, desto höher ist der Umsatz. Steigende Lagerbestände in der Bilanz gelten als rotes Signal des Analysten.

Der Lagerbestand ist nur ein Teil des Inventars. Die Nachverfolgung von Bestandsdaten wird unabdingbar, da sie die Verkäufe der fertigen Produkte anzeigen. Einige Unternehmen verfolgen die Bestandsdaten von Tag zu Tag.

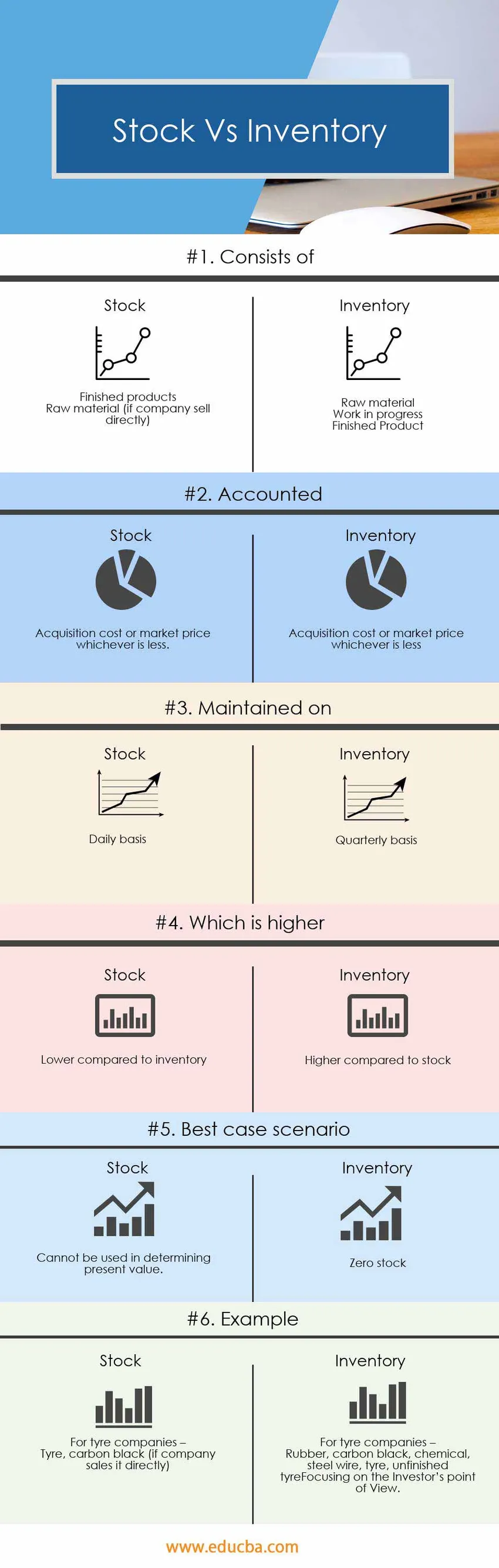

Head-to-Head Vergleich zwischen Stock und Inventory (Infografiken)

Unten ist der Top 6 Unterschied zwischen Lager vs Inventar

Hauptunterschiede zwischen Lagerbestand und Lagerbestand

Sowohl der Bestand als auch der Lagerbestand sind beliebte Optionen auf dem Markt. Lassen Sie uns einige der Hauptunterschiede zwischen Lagerbestand und Lagerbestand diskutieren

Der Lagerbestand umfasst Rohmaterial, unfertige Erzeugnisse und Fertigerzeugnisse, während der Lagerbestand nur Fertigerzeugnisse umfasst.

Die Bestandsabrechnung erfolgt vierteljährlich, während die Bestandsabrechnung in der Regel täglich erfolgt.

Das Inventar muss auf einem optimalen Niveau gehalten werden. Ein optimales Niveau ist das Niveau, auf dem eine Gewinnmaximierung durchgeführt werden kann. Im Idealfall ist der Lagerbestand Null das beste Szenario, aber das Unternehmen sollte genug produzieren, um die Nachfrage auf dem Markt zu befriedigen.

Stock vs Inventory Vergleichstabelle

Unten finden Sie den 6 besten Vergleich zwischen Stock und Inventory

|

Die Grundlage für den Vergleich zwischen Lagerbeständen und Lagerbeständen | Inventar |

Lager |

| Besteht aus |

|

|

| Abgerechnet | Anschaffungskosten oder Marktpreis, je nachdem, welcher Wert niedriger ist | Anschaffungskosten oder Marktpreis, je nachdem, welcher Wert niedriger ist. |

| Aufrechterhalten am | Vierteljährlich | Täglich |

| Welches ist höher | Höher im Vergleich zum Lagerbestand | Im Vergleich zum Lagerbestand geringer |

| Bestes Szenario | Optimale Bestandsaufnahme | Null Lager |

| Beispiel | Für Reifenhersteller -

Gummi, Ruß, Chemikalie, Stahldraht, Reifen, unfertiger Reifen | Für Reifenhersteller -

Reifen, Ruß (wenn das Unternehmen es direkt verkauft) |

Fazit - Stock vs Inventory

Stock vs Inventory zwei sind technisch verschiedene Dinge und haben eine unterschiedliche Bedeutung in der Buchhaltung. Die Begriffe Inventar und Bestand bieten eine unterschiedliche Perspektive bei der Analyse des Geschäfts aus der Sicht eines Analysten.

Mehr Lagerbestände in der Bilanz sind ein rotes Signal für Analysten, während mehr Lagerbestände ein Signal für mehr Produktion und Nachfrage nach dem Produkt sind.

Empfohlene Artikel

Dies war ein Leitfaden für den Hauptunterschied zwischen Lager und Inventar. Hier werden auch die Hauptunterschiede zwischen Bestand und Inventar mit Infografiken und die Vergleichstabelle besprochen. Weitere Informationen finden Sie auch in den folgenden Artikeln.

- Unterschiede zwischen Aktien und Optionen

- Vergleich zwischen Aufwand und Kosten

- Dividenden gegen Kapitalgewinne

- Growth Stock vs Value Stock - Top-Vergleiche

- Floating Stock | Beschränkungen von Floating Stock (Beispiele)