Capital Employed Formula (Inhaltsverzeichnis)

- Capital Employed Formula

- Capital Employed Calculator

- Kapitaleinsatzformel in Excel (mit Excel-Vorlage)

Capital Employed Formula

Wir können das eingesetzte Kapital nach zwei Formeln berechnen:

Capital Employed Formula # 1

Capital Employed Formula # 2

Wo,

Total Assets: Dies ist der Gesamtbetrag der Vermögenswerte, die einer Geschäftseinheit oder einer Einzelperson gehören. Vermögenswerte sind Wirtschaftsgüter, die im Laufe der Zeit aufgewendet werden, um dem Eigentümer einen Nutzen zu verschaffen. Handelt es sich bei den Vermögenswerten um ein Unternehmen, werden diese Vermögenswerte in der Regel in den Buchungsunterlagen erfasst und in der Bilanz entweder als Umlaufvermögen oder als langfristiges Vermögen ausgewiesen. Zu den wenigen Kategorien, in die Vermögenswerte eingeteilt werden können, gehören Barmittel, Wertpapiere, Vorräte, Forderungen aus Lieferungen und Leistungen, Rechnungsabgrenzungsposten, Sachanlagen, immaterielle Vermögenswerte usw.

Gegenwärtige Haftung: Es handelt sich um eine Verpflichtung eines Unternehmens, die innerhalb eines Jahres oder in einem Betriebszyklus fällig wird. Darüber hinaus werden kurzfristige Verbindlichkeiten unter Verwendung eines kurzfristigen Vermögenswerts wie Bargeld oder einer neuen kurzfristigen Verbindlichkeit beglichen. Die kurzfristigen Verbindlichkeiten erscheinen in der Bilanz des Unternehmens und können als kurzfristige Verbindlichkeiten, Rückstellungen, Verbindlichkeiten usw. klassifiziert werden.

Langfristige Vermögenswerte: Dies sind die langfristigen Investitionen des Unternehmens, für die die Gesamtsumme nicht innerhalb eines Rechnungsjahres realisiert wird. Beispiele für langfristige Vermögenswerte sind Anlagen und Maschinen, Immobilien, Patente und Beteiligungen an anderen Unternehmen usw. Die langfristigen Vermögenswerte werden in der Bilanz des Unternehmens ausgewiesen.

Working Capital: Dies ist die Differenz zwischen kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten. Es wird im Tagesgeschäft und bei Transaktionen des Unternehmens eingesetzt.

Beispiele für Capital Employed Formula

Alle für die Berechnung des Capital Employed verwendeten Zahlen sind in der Bilanz der Gesellschaft enthalten.

Sie können dieses Capital Employed Template hier herunterladen - Capital Employed TemplateKapitaleinsatzberechnung nach 1. Formel

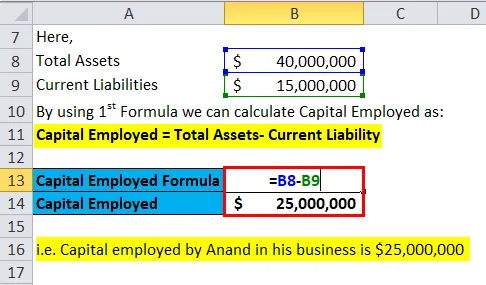

Nehmen wir an, wir wollen die Menge des von Anand in seinem Geschäft eingesetzten Kapitals berechnen. Wir können die erforderlichen Informationen in der Bilanz für die Berechnung des Kapitals erhalten. Die Bilanz von Anand Group Private Limited weist ein Gesamtvermögen von 40.000.000 USD und kurzfristige Verbindlichkeiten von 15.000.000 USD aus.

Jetzt können wir das eingesetzte Kapital berechnen als:

- Capital Employed = Total Assets- Current Liability

- Eingesetztes Kapital = 40.000.000 USD - 15.000.000 USD.

- Eingesetztes Kapital = 25.000.000 USD

Das von Anand in seinem Geschäft eingesetzte Kapital beträgt 25.000.000 USD.

Kapitaleinsatzberechnung nach 2. Formel

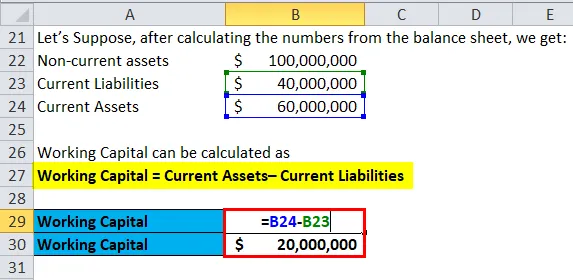

Eine Capital Employed-Berechnung in der zweiten Methode müssen wir das langfristige Vermögen und die kurzfristigen Verbindlichkeiten und das kurzfristige Vermögen berechnen. Die Beträge der langfristigen Vermögenswerte und kurzfristigen Vermögenswerte sind auf der Aktivseite der Bilanz und der kurzfristigen Verbindlichkeiten auf der Passivseite der Bilanz verfügbar.

Nehmen wir an, nach der Berechnung der Zahlen aus der Bilanz erhalten wir:

- Langfristiges Vermögen = 100 Millionen US-Dollar

- Kurzfristige Verbindlichkeiten = 40 Millionen US-Dollar

- Umlaufvermögen = 60 Millionen US-Dollar

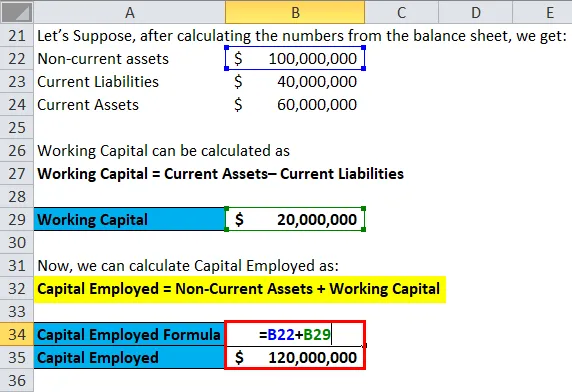

Jetzt können wir das eingesetzte Kapital berechnen als:

- Capital Employed = Anlagevermögen + Working Capital (Umlaufvermögen - kurzfristige Verbindlichkeiten)

- Eingesetztes Kapital = 100 + (60-40) Mio. USD

- Eingesetztes Kapital = 120 Millionen US-Dollar

Erläuterung der Capital Employed Formula

Die Capital Employed Formula wird berechnet, um das von den Anlegern in einem Unternehmen eingesetzte Gesamtkapital für die Realisierung von Gewinnen zu bewerten.

Sie kann wie oben beschrieben in zwei Schritten berechnet werden. Der Grundgedanke bleibt jedoch derselbe, nämlich das von den Anlegern in einem Unternehmen eingesetzte Gesamtkapital für eine Gewinnrealisierung zu bewerten.

Wenn das eingesetzte Kapital hoch ist und nicht aus dem Eigenkapital stammt, weist es ein höheres Risiko auf. Es zeigt eine aggressive Geschäftsausweitung und Wachstumspläne. Wenn der Plan erfolgreich verläuft, bietet er den Anlegern möglicherweise eine höhere Rendite für ihre Investition.

Die Verzinsung des eingesetzten Kapitals kann berechnet werden, indem das Betriebsergebnis (EBIT) durch die Höhe des eingesetzten Kapitals dividiert wird. Wir können den ROCE auch berechnen, indem wir das Ergebnis vor Zinsen und Steuern (EBIT) durch die Differenz zwischen der Bilanzsumme und den kurzfristigen Verbindlichkeiten dividieren.

Bedeutung und Verwendung der Capital Employed Formula

Capital Employed wird zur Ermittlung der Kapitalrendite herangezogen.

Die Kapitalrendite ist eine Rentabilitätskennzahl, anhand derer die Anleger den ungefähren Wert der Rendite ermitteln, die sie in Zukunft erhalten werden.

Der ROCE kann berechnet werden, indem der Nettobetriebsgewinn mit dem eingesetzten Kapital verglichen wird. Er gibt den Anlegern Auskunft darüber, wie viel Dollar Rendite er für jeden Dollar des eingesetzten Kapitals erhält. Der Return on Capital Employed (ROCE) kann berechnet werden, indem das EBIT (Net Operating Profit) durch das Capital Employed dividiert wird, dh ROCE = EBIT / Capital Employed.

ROCE wird meistens einer Eigenkapitalrendite oder einer Kapitalrendite vorgezogen, da langfristige Finanzierungen berücksichtigt werden, die die Gesamtleistung oder Rentabilität des Unternehmens über einen längeren Zeitraum hinweg gewährleisten.

Interpretation der Capital Employed Formula

Ein Investor entscheidet sich normalerweise für den Return on Capital Employed (ROCE), um die betriebliche Effizienz des Unternehmens zu bewerten und das zukünftige Wertwachstum zu analysieren.

Der Hauptnachteil von ROCE besteht darin, dass es die Rendite gegen den Buchwert der Vermögenswerte im Geschäft misst. Da diese abgeschrieben werden, erhöht sich der ROCE, obwohl der Cashflow gleich geblieben ist. Ältere Unternehmen mit abgeschriebenem Vermögen weisen daher tendenziell einen höheren ROCE auf als neuere, möglicherweise bessere Unternehmen.

Capital Employed Calculator

Sie können den folgenden Capital Employed Calculator verwenden

| Gesamtvermögen | |

| Gegenwärtige Haftung | |

| Capital Employed Formula | |

| Capital Employed Formula = | Bilanzsumme - kurzfristige Verbindlichkeit |

| = | 0 - 0 |

| = | 0 |

Kapitaleinsatzformel in Excel (mit Excel-Vorlage)

Hier machen wir dasselbe Beispiel für die Formel Capital Employed in Excel. Es ist sehr einfach und unkompliziert. Sie müssen die drei Eingaben für langfristige Vermögenswerte, kurzfristige Verbindlichkeiten und kurzfristige Vermögenswerte bereitstellen.

Sie können das eingesetzte Kapital einfach mit der Formel in der bereitgestellten Vorlage berechnen.

In diesem Beispiel wird das eingesetzte Kapital nach der ersten Formel berechnet : Eingesetztes Kapital = Gesamtvermögen - kurzfristige Verbindlichkeit

In diesem Beispiel berechnen wir das Capital Employed nach der zweiten Formel: Capital Employed = Langfristiges Vermögen + Working Capital

Zunächst müssen wir das Working Capital berechnen, dh Working Capital = kurzfristige Vermögenswerte - kurzfristige Verbindlichkeiten

dann können wir Capital Employed berechnen

Empfohlene Artikel

Dies war ein Leitfaden für eine Capital Employed-Formel. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir stellen Ihnen auch den Capital Employed Calculator mit einer herunterladbaren Excel-Vorlage zur Verfügung. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für den Umsatz von Debitoren

- Bruttogewinnmargenformel

- Formel für den Aktienmultiplikator

- Overhead-Verhältnis-Formel