Erwartete Rückgabeformel (Inhaltsverzeichnis)

- Erwartete Rückgabeformel

- Beispiele für die erwartete Rückgabeformel (mit Excel-Vorlage)

- Rechner für erwartete Rückgabeformeln

Erwartete Rückgabeformel

Erwartete Rendite kann als wahrscheinliche Rendite für ein Portfolio definiert werden, das von Anlegern auf der Grundlage vergangener Renditen gehalten wird, oder kann auch als erwarteter Wert des Portfolios auf der Grundlage der Wahrscheinlichkeitsverteilung wahrscheinlicher Renditen definiert werden.

Hier ist die Formel für die erwartete Rendite -

Expected Return = Expected Return=∑ (R i * P i )

Wo

- R i - Renditeerwartung für jedes Szenario

- P i - Wahrscheinlichkeit der Rückkehr in diesem Szenario

- i - Mögliche Szenarien von 1 bis n

Beispiele für die erwartete Rückgabeformel (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Expected Return-Formel besser zu verstehen.

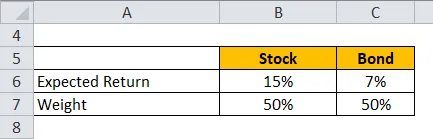

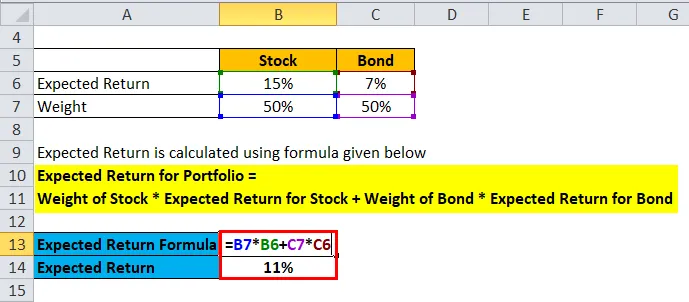

Erwartete Rückgabeformel - Beispiel 1

Nehmen wir ein Beispiel eines Portfolios von Aktien und Anleihen, bei dem Aktien zu 50% und Anleihen zu 50% gewichtet sind. Die erwartete Aktienrendite beträgt 15% und die erwartete Rendite für Anleihen 7%.

Die erwartete Rendite wird nach der unten angegebenen Formel berechnet

Erwartete Rendite für das Portfolio = Gewicht der Aktie * Erwartete Rendite für die Aktie + Gewicht der Anleihe * Erwartete Rendite für die Anleihe

- Erwartete Rendite für das Portfolio = 50% * 15% + 50% * 7%

- Erwartete Rendite für das Portfolio = 7, 5% + 3, 5%

- Erwartete Rendite für Portfolio = 11%

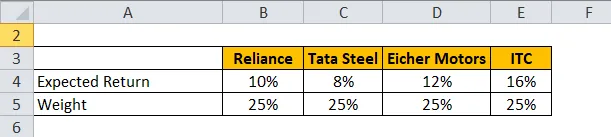

Erwartete Rückgabeformel - Beispiel 2

Nehmen wir ein Beispiel für ein Portfolio mit Aktien von Reliance, Tata Steel, Eicher Motors und ITC.

Die erwartete Rendite wird nach der unten angegebenen Formel berechnet

Erwartete Rendite für das Portfolio = ∑ Gewicht der einzelnen Aktien * Erwartete Rendite für jede Aktie

- Erwartete Rendite für das Portfolio = 25% * 10% + 25% * 8% + 25% * 12% + 25% * 16%

- Erwartete Rendite für das Portfolio = 2, 5% + 2% + 3% + 4%

- Erwartete Rendite für Portfolio = 11, 5%

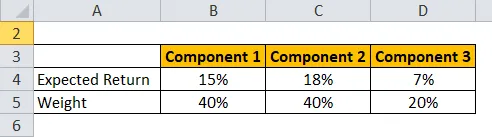

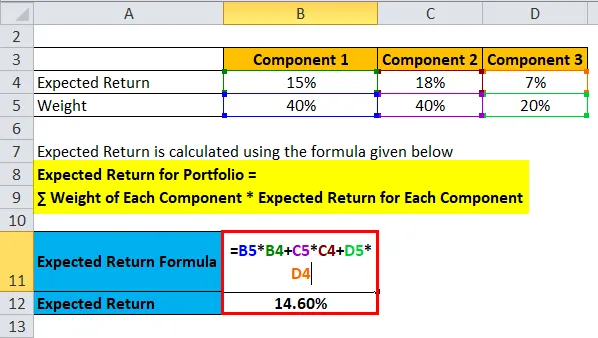

Erwartete Rückgabeformel - Beispiel 3

Nehmen wir ein Beispiel für ein Portfolio von HUL, HDFC und 10-jährigen Staatsanleihen.

Die erwartete Rendite wird nach der unten angegebenen Formel berechnet

Erwartete Rendite für Portfolio = ∑ Gewicht jeder Komponente * Erwartete Rendite für jede Komponente

- Erwartete Rendite für das Portfolio = 40% * 15% + 40% * 18% + 20% * 7%

- Erwartete Rendite für das Portfolio = 6% + 7, 2% + 1, 40%

- Erwartete Rendite für Portfolio = 14, 60%

Sie können diese Excel-Vorlage für die erwartete Rückgabeformel hier herunterladen - Excel-Vorlage für die erwartete Rückgabeformel

Erklärung der erwarteten Rückgabeformel

Erwartete Rendite kann als wahrscheinliche Rendite für ein Portfolio definiert werden, das von Anlegern auf der Grundlage vergangener Renditen gehalten wird, oder kann auch als erwarteter Wert des Portfolios auf der Grundlage der Wahrscheinlichkeitsverteilung wahrscheinlicher Renditen definiert werden. Die erwartete Rendite kann kurzfristig als Zufallsvariable betrachtet werden, die aufgrund bestimmter Wahrscheinlichkeiten unterschiedliche Werte annehmen kann. Diese Zufallsvariable hat Werte innerhalb eines bestimmten Bereichs und kann nur Werte innerhalb dieses bestimmten Bereichs annehmen. Daher basiert die Berechnung der erwarteten Rendite auf historischen Daten und ist möglicherweise nicht zuverlässig für die Prognose zukünftiger Renditen. Es kann als ein Maß für verschiedene Wahrscheinlichkeiten und die Wahrscheinlichkeit einer positiven Rendite auf die eigene Investition und den Wert dieser Rendite angesehen werden.

Ziel ist es, dem Anleger eine Vorstellung davon zu vermitteln, in welchen verschiedenen Szenarien mit unterschiedlichen Wahrscheinlichkeiten für ein unterschiedliches Risikoniveau eine Rendite erzielt werden kann, die über der risikofreien Rendite liegt. Wie wir alle wissen, wäre die risikofreie Rendite die Rendite 10-jähriger Staatsanleihen der US-Regierung.

Relevanz und Verwendung der erwarteten Renditeformel

Wie oben erwähnt, basiert die Berechnung der erwarteten Rendite auf historischen Daten und schränkt daher die Prognose zukünftiger möglicher Renditen ein. Anleger müssen verschiedene andere Faktoren berücksichtigen und nicht auf der Grundlage der erwarteten Rendite investieren. Ein Beispiel nehmen:

Portfolio A - 10%, 12%, -9%, 2%, 25%

Portfolio B - 9%, 7%, 6%, 6%, 12%

Wenn wir beide oben genannten Portfolios betrachten, haben beide eine erwartete Rendite von 8%, aber Portfolio A weist ein hohes Risiko auf, da die Renditen sehr unterschiedlich sind. Anleger müssen daher dieses Risiko berücksichtigen, das durch Maßnahmen wie Standardabweichung und Varianz berechnet wird.

- Varianz - Sie kann als Variation einer Reihe von Datenpunkten um ihren Mittelwert definiert werden. Sie berechnet sich aus dem wahrscheinlichkeitsgewichteten Durchschnitt der quadrierten Abweichungen vom Mittelwert. Dies ist ein Maß für das Risiko, das von den Anlegern berücksichtigt werden muss.

Zunächst muss der Mittelwert aller Renditen berechnet werden. Dann wird die Abweichung jeder Rendite vom Hauptwert ermittelt und quadriert, um alle positiven Ergebnisse sicherzustellen. Und sobald sie quadriert sind, werden sie mit den jeweiligen Wahrscheinlichkeitswerten multipliziert, um die Varianz herauszufinden.

Die Portfolio-Varianz kann nach folgender Formel berechnet werden: - Wenn zwei Portfolios A und B vorhanden sind

Portfolio-Varianz = w A 2 · σ A 2 + w B 2 · σ B 2 + 2 · w A · w B · Cov (A, B)

Wobei Cov (A, B) - Kovarianz der Portfolios A und B ist

- Standardabweichung - Dies ist ein weiteres Maß, das die Abweichung vom Mittelwert angibt. Die Standardabweichung wird berechnet, indem eine Quadratwurzel der Varianz genommen und mit σ bezeichnet wird.

Rechner für erwartete Rückgabeformeln

Sie können den folgenden Rechner für die erwartete Rendite verwenden.

| R 1 | |

| P 1 | |

| R 2 | |

| P 2 | |

| R 3 | |

| P 3 | |

| R 4 | |

| P 4 | |

| Erwartete Rückkehr | |

| Erwartete Rendite = | R 1 · P 1 + R 2 · P 2 + R 3 · P 3 + R 4 · P 4 | |

| 0 * 0 + 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Fazit

Erwartete Rendite kann als wahrscheinliche Rendite für ein Portfolio definiert werden, das von Anlegern auf der Grundlage vergangener Renditen gehalten wird. Da es sich nur um die Rendite der Vergangenheit handelt, handelt es sich um eine Beschränkung, und der Wert der erwarteten Rendite sollte nicht der einzige Faktor sein, der von den Anlegern bei der Entscheidung, ob sie in ein Portfolio investieren oder nicht, berücksichtigt wird. Es gibt andere zu untersuchende Maßnahmen, wie z. B. die Varianz und die Standardabweichung des Portfolios.

Empfohlene Artikel

Dies war ein Leitfaden zur Expected Return-Formel. Hier diskutieren wir, wie die erwartete Rendite berechnet wird, zusammen mit praktischen Beispielen. Wir bieten auch Expected Return Calculator mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Leitfaden zur Formel für die Umsatzquote von Vermögenswerten

- Leitfaden für Bid Ask Spread Formula

- Wie berechnet man die Kapazitätsauslastung?

- Berechnung der Anleiheäquivalenzrendite

- Umsatzverhältnis Formel | Beispiele | Excel-Vorlage