Änderung der Formel für das Nettoumlaufvermögen (Inhaltsverzeichnis)

- Änderung der Formel für das Nettoumlaufvermögen

- Beispiele für die Änderung der Formel für das Nettoumlaufvermögen (mit Excel-Vorlage)

- Änderung im Net Working Capital Formelrechner

Änderung der Formel für das Nettoumlaufvermögen

Das Nettoumlaufvermögen ist im Grunde genommen die Menge an Fonds, die ein Unternehmen benötigte, um seine Geschäfte täglich zu betreiben. Mit anderen Worten, es ist das Maß für die Liquidität des Geschäfts und seine Fähigkeit, kurzfristige Ausgaben zu decken. Die Veränderung des Nettoumlaufvermögens wird als Differenz zwischen kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten berechnet. Je höher das Umlaufvermögen oder die kurzfristigen Verbindlichkeiten, desto höher ist das Nettoumlaufvermögen.

Manchmal ergibt eine Zunahme / Abnahme des Betriebskapitals kein genaues Bild. Beispielsweise expandiert ein Unternehmen und hat deshalb seine kurzfristigen Verbindlichkeiten erhöht, um die Nachfrage zu befriedigen. Das ist also nicht schlecht fürs Geschäft. Um ein besseres Verständnis der Liquiditätslage des Unternehmens zu erhalten, wird die Formel für die Änderung des Nettoumlaufvermögens verwendet. Dies ist eine Änderung des Betriebskapitals von einer Periode zur anderen und es ist wirklich wichtig, die Änderungen zu verfolgen, um die operativen Cashflows zu überwachen

Eine Formel für das Net Working Capital -

Je nachdem, was von Analysten zur Berechnung der Veränderung des Nettoumlaufvermögens einbezogen werden soll, gibt es verschiedene Möglichkeiten:

Net Working Capital = Current Assets – Current Liabilities

Manchmal schließen Analysten Barmittel und Schulden vom Umlaufvermögen und den kurzfristigen Verbindlichkeiten aus:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Oder

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

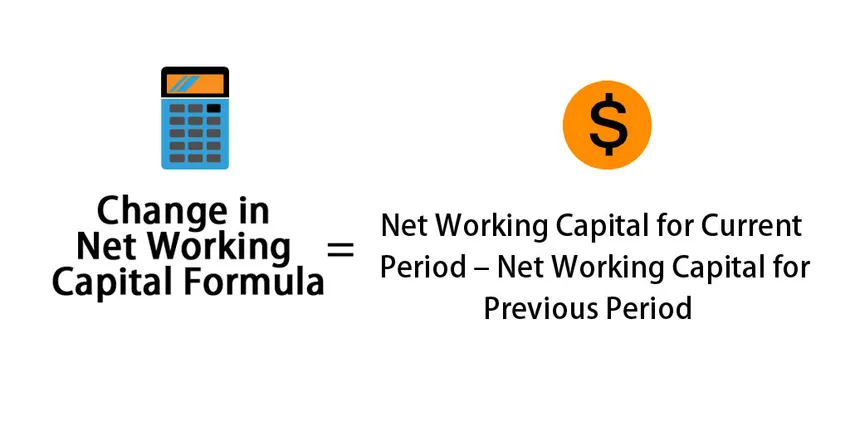

Eine Formel für die Veränderung des Nettoumlaufvermögens ist gegeben durch:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Methoden zur Berechnung der Veränderung des Nettoumlaufvermögens

Im Folgenden sind die Schritte zur Berechnung der Veränderung des Nettoumlaufvermögens aufgeführt:

- Ermitteln Sie die kurzfristigen Vermögenswerte aus der Unternehmensbilanz für die aktuelle und vorherige Periode. Die kurzfristigen Vermögenswerte umfassen Vorräte, Forderungen, Rechnungsabgrenzungsposten usw.

- Bestimmen Sie die kurzfristigen Verbindlichkeiten aus der Bilanz des Unternehmens für die aktuelle und vorherige Periode. Die kurzfristigen Verbindlichkeiten umfassen Rechnungsabgrenzungsposten, Verbindlichkeiten, Rechnungsabgrenzungsposten usw.

- Finden Sie das Nettoumlaufvermögen für die aktuelle und vorherige Periode

- Betriebskapital für die aktuelle Periode = Umlaufvermögen für die aktuelle Periode - Umlaufverpflichtungen für die aktuelle Periode

- Betriebskapital der Vorperiode = Umlaufvermögen der Vorperiode - Umlaufverpflichtungen der Vorperiode

- Berechnen Sie die Veränderung des Nettoumlaufvermögens aus der Differenz der berechneten Umlaufvermögen.

Beispiele für die Änderung der Formel für das Nettoumlaufvermögen (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der Formel für die Veränderung des Nettoumlaufvermögens besser zu verstehen.

Sie können diese Vorlage zur Änderung des Nettoumlaufvermögens hier herunterladen - Vorlage zur Änderung des NettoumlaufvermögensÄnderung der Formel für das Nettoumlaufvermögen - Beispiel 1

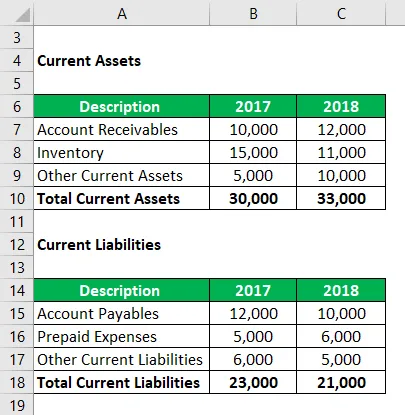

Angenommen, Unternehmen A hat die folgenden Werte für kurzfristige Vermögenswerte und kurzfristige Verbindlichkeiten für die Jahre 2017 und 2018. Berechnen Sie die Veränderung des Nettoumlaufvermögens.

Lösung:

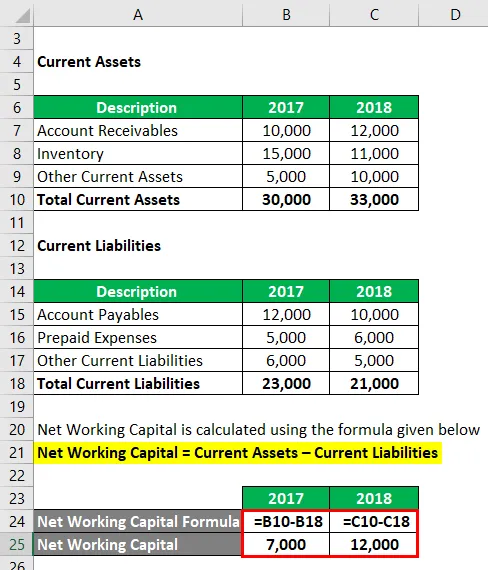

Das Nettoumlaufvermögen wird nach der unten angegebenen Formel berechnet

Net Working Capital = Umlaufvermögen - kurzfristige Verbindlichkeiten

Für 2017

- Nettoumlaufvermögen = 30.000 - 23.000

- Nettoumlaufvermögen = 7.000

Für das Jahr 2018

- Nettoumlaufvermögen = 33.000 - 21.000

- Nettoumlaufvermögen = 12.000

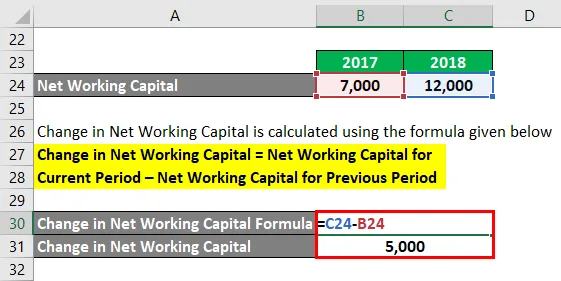

Die Veränderung des Nettoumlaufvermögens wird nach der unten angegebenen Formel berechnet

Veränderung des Nettoumlaufvermögens = Nettoumlaufvermögen für die aktuelle Periode - Nettoumlaufvermögen für die vorherige Periode

- Veränderung des Nettoumlaufvermögens = 12.000 - 7.000

- Veränderung des Nettoumlaufvermögens = 5.000

Da die Veränderung des Nettoumlaufvermögens zugenommen hat, bedeutet dies, dass die Veränderung des Umlaufvermögens mehr ist als eine Veränderung der kurzfristigen Verbindlichkeiten. Das Umlaufvermögen hat also zugenommen. Dies bedeutet, dass das Unternehmen Geld für den Kauf dieser Vermögenswerte ausgegeben hat. Dieser Anstieg ist also im Grunde ein Mittelabfluss für das Unternehmen.

Änderung der Formel für das Nettoumlaufvermögen - Beispiel 2

Nehmen Sie ein Beispiel von Amazon und berechnen Sie die Veränderung des Nettoumlaufvermögens.

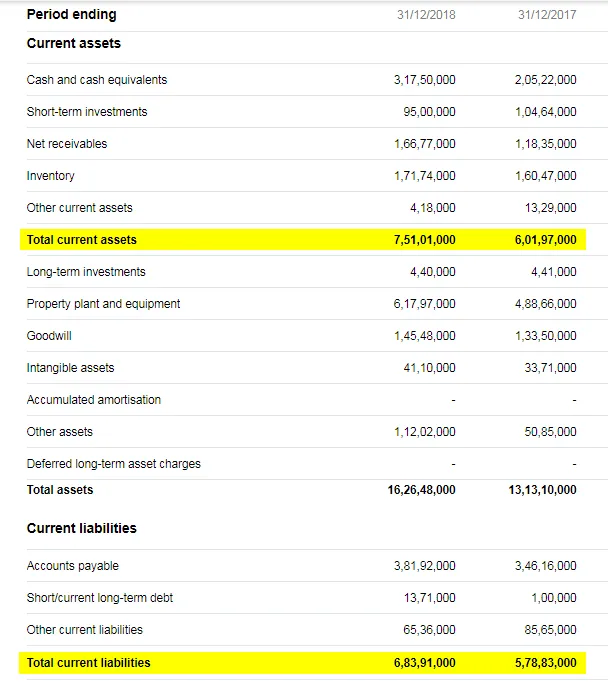

Im Folgenden finden Sie eine Momentaufnahme der Amazon-Bilanz für die Jahre 2017 und 2018:

Quelllink: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

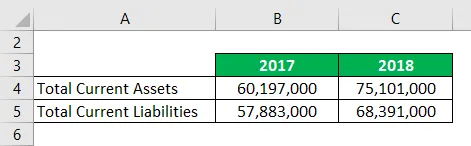

Unter Verwendung der obigen Datenpunkte haben wir die folgenden Informationen:

Lösung:

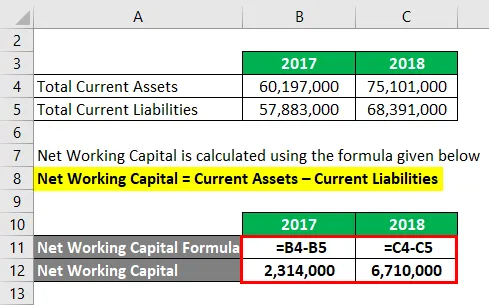

Das Nettoumlaufvermögen wird nach der unten angegebenen Formel berechnet

Net Working Capital = Umlaufvermögen - kurzfristige Verbindlichkeiten

Für 2017

- Nettoumlaufvermögen = 60.197.000 - 57.883.000

- Nettoumlaufvermögen = 2.314.000

Für das Jahr 2018

- Nettoumlaufvermögen = 75.101.000 - 68.391.000

- Nettoumlaufvermögen = 6.710.000

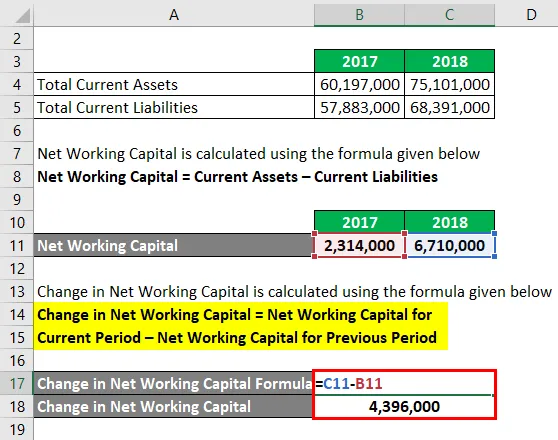

Die Veränderung des Nettoumlaufvermögens wird nach der unten angegebenen Formel berechnet

Veränderung des Nettoumlaufvermögens = Nettoumlaufvermögen für die aktuelle Periode - Nettoumlaufvermögen für die vorherige Periode

- Veränderung des Nettoumlaufvermögens = 6.710.000 - 2.314.000

- Veränderung des Nettoumlaufvermögens = 4.396.000

Erläuterung

Working Capital ist ein sehr wichtiges Konzept und hilft uns, die aktuelle Position des Unternehmens zu verstehen. Wenn ein Unternehmen mehr kurzfristige Vermögenswerte als kurzfristige Verbindlichkeiten hat, bedeutet dies, dass das positive Betriebskapital bedeutet, dass es seine kurzfristigen Ausgaben leicht decken kann. Positives Working Capital symbolisiert also eine gute Finanzkraft. Bedenken Sie jedoch, dass ein ständiges übermäßiges Betriebskapital zu dem Schluss führen kann, dass das Unternehmen seine Vermögenswerte nicht effizient verwaltet. Negatives Working Capital bedeutet nicht, dass es schlecht ist. Es kann der Fall sein, dass das Unternehmen etwas gekauft hat, um sein Geschäft zu erweitern. Wenn es jedoch lange Zeit negativ ist, kann dies bedeuten, dass sich ein Unternehmen in einer schwierigen Position befindet.

Ebenso hilft uns die Veränderung des Nettoumlaufvermögens, die Cashflow-Position des Unternehmens zu verstehen. Wenn also die Veränderung des Nettoumlaufvermögens positiv ist, bedeutet dies, dass das Unternehmen in der aktuellen Periode mehr kurzfristige Vermögenswerte gekauft hat und dass der Kauf im Wesentlichen aus dem Bargeldabfluss resultiert. Eine positive Veränderung des Nettoumlaufvermögens ist also der Mittelabfluss. Ebenso hat die negative Veränderung des Nettoumlaufvermögens zu einem Anstieg der kurzfristigen Verbindlichkeiten in diesem Zeitraum geführt. Dies kann also in Form von erhöhten Verbindlichkeiten usw. erfolgen, was bedeutet, dass wir einen Mittelzufluss haben. Eine negative Veränderung des Working Capital ist also ein Mittelzufluss.

Relevanz und Nutzung der Veränderung des Nettoumlaufvermögens

Das Betriebskapital ist Teil der täglichen Geschäftstätigkeit eines Unternehmens und muss regelmäßig überwacht werden. Das Net Working Capital ist sehr wichtig, da es ein guter Indikator dafür ist, wie effizient ein Geschäftsbetrieb ist und wie liquide das Geschäft kurzfristig ist. Wenn ein Unternehmen nicht in der Lage ist, seine kurzfristigen Verbindlichkeiten mit kurzfristigen Vermögenswerten zu decken, hat es keine andere Option, als langfristige Vermögenswerte zu verwenden, und dies führt zu operativen und finanziellen Problemen.

In ähnlicher Weise ist die Veränderung des Nettoumlaufvermögens, wie oben erörtert, auch eine sehr wichtige Komponente bei der Bestimmung der Liquiditätslage des Geschäfts. Unternehmen benötigen Bargeld, um operieren zu können, und wenn sie nicht über ausreichende Barguthaben verfügen, stehen sie möglicherweise vor einer schwierigen Zeit. Eine drastische positive Veränderung des Nettoumlaufvermögens führt dazu, dass sich der Kassenbestand sehr schnell verringert und Unternehmen ihr Anlagevermögen zur Tilgung verkaufen müssen, wenn beispiellose Umstände eintreten.

Um es auf den Punkt zu bringen: Manager sollten die Veränderung des Betriebskapitals im Auge behalten und eine Flagge hissen, wenn es außer Kontrolle gerät.

Änderung im Net Working Capital Formelrechner

Sie können die folgende Änderung im Net Working Capital Calculator verwenden

| Nettoumlaufvermögen für die aktuelle Periode | |

| Nettoumlaufvermögen der Vorperiode | |

| Änderung der Formel für das Nettoumlaufvermögen | |

| Änderung der Formel für das Nettoumlaufvermögen = | Nettoumlaufvermögen für die aktuelle Periode - Nettoumlaufvermögen für die vorherige Periode |

| = | 0 - 0 |

| = | 0 |

Empfohlene Artikel

Dies war ein Leitfaden zur Änderung der Formel für das Nettoumlaufvermögen. Hier diskutieren wir die Berechnung der Veränderung des Nettoumlaufvermögens anhand praktischer Beispiele. Wir bieten auch einen Rechner zur Änderung des Nettoumlaufvermögens mit einer herunterladbaren Excel-Vorlage an. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Beispiele für die Formel des Nettoumlaufvermögens

- Leitfaden zur Formel für nachhaltige Wachstumsraten

- Berechnung der Abschreibungsformel

- Formel für Debitorenumsatz