Formel für den Cashflow aus betrieblicher Tätigkeit (Inhaltsverzeichnis)

- Cashflow aus betrieblicher Tätigkeitsformel

- Cashflow aus laufender Geschäftstätigkeit Rechner

- Cashflow aus Betriebsformel in Excel (mit Excel-Vorlage)

Cashflow aus betrieblicher Tätigkeitsformel

Der Cashflow aus laufender Geschäftstätigkeit ist der Cashflow aus betrieblichen Tätigkeiten wie der Herstellung oder dem Verkauf von Waren und Dienstleistungen usw. Der Cashflow ist ein wichtiges Element für die Geschäftstätigkeit. Einige Anleger geben der Kapitalflussrechnung mehr als einer anderen Jahresrechnung. Mit Hilfe der Elastizität wird der Cashflow gesteuert. CFO konzentriert sich auf das Kerngeschäft des Unternehmens und enthält keine langfristigen Ausgaben, Investitionen usw. Der Cashflow aus laufender Geschäftstätigkeit (CFO) ist eine Summe aus Nettogewinn, nicht zahlungswirksamem Posten und Erhöhung des Betriebskapitals oder Änderungen des Betriebskapitals.

Eine Formel für den Cashflow aus dem Vorgang kann wie folgt geschrieben werden:

Wo,

- Nettoeinkommen : Gesamteinkommen eines Unternehmens

- Sachaufwand: Kurzfristiger Sachaufwand

- Veränderungen des Betriebskapitals : Wert der Veränderung des Betriebskapitals

Beispiele für die Cashflow-from-Operations-Formel

Sehen wir uns ein Beispiel an, um die Formel für den Cashflow aus Operationen zu verstehen.

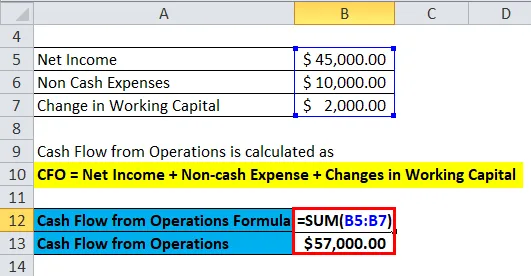

Sie können diesen Cashflow aus der Excel-Vorlage für Betriebsformeln hier herunterladen - Cashflow aus der Excel-Vorlage für BetriebsformelnCashflow aus betrieblicher Tätigkeit - Beispiel 1

Ein Unternehmen namens Neno Plastic Pvt. Ltd, stellt Kunststoffboxen her, das Unternehmen hat einen Nettoertrag von 45.000 USD, die nicht zahlungswirksamen Gesamtkosten des Unternehmens betragen 10.000 USD und die Veränderung des Betriebskapitals beträgt 2.000 USD.

Wie wir wissen,

- CFO = Nettoeinkommen + Sachaufwand + Veränderung des Working Capital

- CFO = $ 45000 + $ 10000 + $ 2000

- CFO = 57.000 USD

Der CFO-Wert für das Unternehmen beträgt 57.000 USD .

Basierend auf den Anforderungen des Unternehmens, den verfügbaren Parametern, der Branche und der Formel für den Cashflow aus dem operativen Geschäft werden Berechnungen durchgeführt.

Nun sehen wir uns diese Formeln an.

Sonstiger Cashflow aus laufender Geschäftstätigkeit

- Wenn das Unternehmen über alle in der nachstehenden Formel für die Kapitalflussrechnung angegebenen Details verfügt und für ergebnisbezogene Werte die Gewinn- und Verlustrechnung verwendet wird. CFO ist hier die Summe aus operativen Mitteln und Veränderungen des Working Capital. Es kann ausgedrückt werden als:

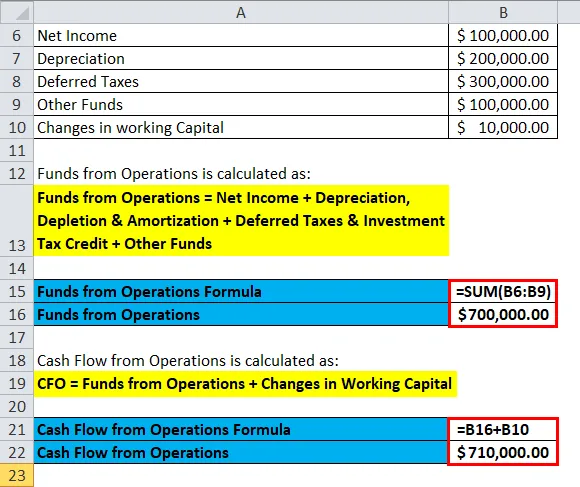

Dabei handelt es sich bei Fund of Operations um die Summe aus Nettogewinn, latenten Steuern und Steuerguthaben für Investitionen, Abschreibungen und Amortisationen sowie anderen von der Gesellschaft erwirtschafteten Mitteln. So können Funds from Operations geschrieben werden als:

Funds from Operations = Nettoeinkommen + Abschreibungen + Latente Steuern & Investment Tax Credit + Sonstige Fonds

Schauen wir uns nun ein Beispiel an, um die Anwendung zu sehen.

Cashflow aus laufender Geschäftstätigkeit - Beispiel 2

Eine Firma namens MK Industries stellt Turbinen her. Der Nettogewinn liegt bei 100.000 USD, die Abschreibung von Maschinen bei 200.000 USD, die latenten Steuern bei 300.000 USD, die anderer Fondsgesellschaften bei 100.000 USD und die Veränderung des Betriebskapitals bei 10.000 USD.

Funds from Operations wird nach folgender Formel berechnet

- Funds from Operations = Nettoeinkommen + Abschreibungen + Latente Steuern & Investment Tax Credit + Sonstige Fonds

- Funds from Operations = 100.000 USD + 200.000 USD + 300.000 USD + 100.000 USD

- Funds from Operations = 700.000 USD

Der Cashflow aus dem operativen Geschäft wird anhand der folgenden Formel berechnet

- CFO = Funds from Operations + Veränderung des Working Capital

- CFO = 700.000 USD + 10.000 USD

- CFO = 710.000 USD

Der Cashflow aus laufender Geschäftstätigkeit beträgt also 710.000 USD.

Nun sehen wir uns eine andere Formel an.

- Es gibt verschiedene Faktoren, die sich nach einer Periode im Wert ändern, z. B. Vorräte, Steueransprüche, Forderungen aus Lieferungen und Leistungen und abgegrenzte Einnahmen, die sich auch im Cashflow aus laufender Geschäftstätigkeit widerspiegeln. Wenn sich der Vermögenswert von einer Periode zur anderen positiv ändert, wird er als Mittelabfluss erfasst, und wenn sich die Verbindlichkeiten von einer Periode zur anderen positiv ändern, wird er als Mittelzufluss erfasst. Eine Formel für dasselbe kann geschrieben werden als:

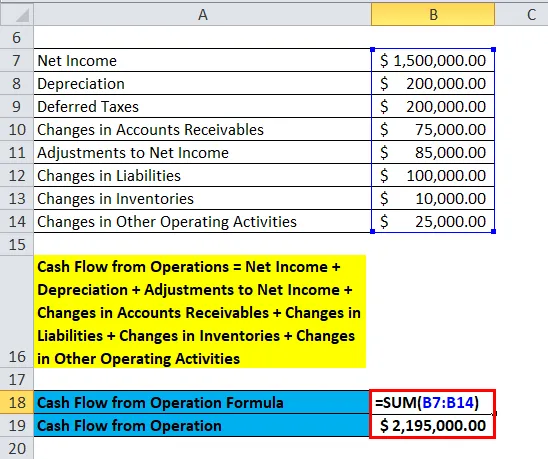

Cashflow aus laufender Geschäftstätigkeit = Nettoergebnis + Abschreibungen + Anpassungen des Nettoergebnisses + Veränderung der Forderungen aus Lieferungen und Leistungen + Veränderung der Verbindlichkeiten + Veränderung der Vorräte + Veränderung der sonstigen betrieblichen Tätigkeiten

Sehen wir uns ein Beispiel an.

Cashflow aus laufender Geschäftstätigkeit - Beispiel 3

Angenommen, eine Firma namens RK Industries stellt Autoteile her. Der Nettogewinn beträgt 1.500.000, 00 USD, die Abschreibung von Maschinen beträgt 200.000, 00 USD, die latenten Steuern betragen 200.000, 00 USD, die Veränderung der Forderungen beträgt 75.000 USD, die Veränderung der Verbindlichkeiten beträgt 100.000 USD, die Veränderung der Vorräte beträgt 10.000 USD, die Veränderung der sonstigen betrieblichen Tätigkeiten beträgt 25.000 USD und die Anpassung der Erträge beträgt 85.000 USD.

Jetzt berechnen wir den Cashflow aus laufender Geschäftstätigkeit für das Unternehmen.

- Cashflow aus laufender Geschäftstätigkeit = Nettoergebnis + Abschreibungen + Anpassungen des Nettoergebnisses + Veränderung der Forderungen aus Lieferungen und Leistungen + Veränderung der Verbindlichkeiten + Veränderung der Vorräte + Veränderung der sonstigen betrieblichen Tätigkeiten

- CFO = 1.500.000 USD + 200.000 USD + 200.000 USD + 85.000 USD + 75.000 USD + 100.000 USD + 10.000 USD + 25.000 USD

- CFO = 2.195.000, 00 USD

Der Cashflow aus laufender Geschäftstätigkeit beträgt somit 2.195.000 USD.

Erläuterung

Der Cashflow aus laufender Geschäftstätigkeit ist die Summe aus Nettogewinn, nicht zahlungswirksamen Aufwendungen und einem Anstieg des Betriebskapitals oder Veränderungen des Betriebskapitals. Das spiegelt im Grunde genommen den Mittelzufluss eines Unternehmens wider, den man aus der Gewinn- und Verlustrechnung des Unternehmens entnehmen kann. Die Hauptkomponente, die den Cashflow anzeigt, sind Forderungen, Vorräte, Abschreibungen und Verbindlichkeiten. Die Verbindlichkeiten sind Verbindlichkeiten Konto. Der Cashflow wird durch das Einkommen des Unternehmens beeinflusst, und daher ist das Nettoeinkommen Teil der Formel. Die nicht zahlungswirksame Zahlung wird auch als Zahlungseingang auf nicht zahlungswirksamen Konten betrachtet. Die Veränderung des Betriebskapitals wird zur Deckung der kurzfristigen Ausgaben von verwendet das Unternehmen.

Es gibt auch einige andere Möglichkeiten, mit denen man den CFO berechnen kann.

Methoden zur Berechnung des Cashflows aus dem Betrieb

Direkte Methode

Der CFO wird berechnet, indem alle Arten von Bargeldtransaktionen wie Bargeldaufwand, Barzahlung, Bargeldbeleg sowie Bargeldzinsen und -steuern berechnet werden.

CFO Direct = Geldeingang - Barzahlung - Bargeldaufwand - Bargeldzinsen - Bargeldsteuern

Wo,

- Geldeingang = Umsatzerlöse +/- Rückgang der Forderungen

- Barzahlung = Verkaufskosten + Erhöhung des Lagerbestands - Verringerung des Lagerbestands + Verringerung der Verbindlichkeiten - Erhöhung der Verbindlichkeiten

- Cash Expense = Beinhaltet Änderungen in der betrieblichen Tätigkeit.

- Barzinsen = Zinsaufwendungen + Abnahme der zu zahlenden Zinsen - Erhöhung der zu zahlenden Zinsen

- Barsteuer = Steueraufwand + Abnahme der zu zahlenden Steuern - Erhöhung der zu zahlenden Steuern

Indirekte Methode

Bei der indirekten Methode erfolgt eine Anpassung gemäß den Änderungen in der Bilanz. CFO ist die Summe aus Nettogewinn, Gewinn und Verlust aus Finanzierung und Investition, nicht zahlungswirksamen Kosten und Änderungen der Betriebskonten.

CFO indirekt = Nettoeinkommen + Gewinn & Verlust aus Finanzierung & Investition + Sachkosten + Kosten in Betriebskonten

Schauen wir uns ein Beispiel an.

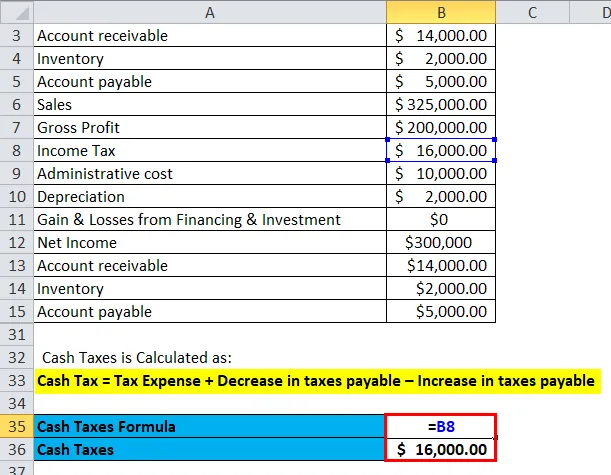

Eine Firma, die Kim Corporation hat, berechnet den CFO nach der direkten und der indirekten Methode.

| Debitorenbuchhaltung | 14.000, 00 USD |

| Inventar | 2.000, 00 USD |

| Verbindlichkeiten aus Lieferungen und Leistungen | 5.000, 00 USD |

| Der Umsatz | 325.000, 00 USD |

| Bruttoertrag | 200.000, 00 USD |

| Einkommenssteuer | 16.000, 00 USD |

| Administrative Kosten | 10.000, 00 USD |

| Abschreibung | 2.000, 00 USD |

| Gewinne und Verluste aus Finanzierung und Investition | $ 0 |

| Nettoeinkommen | 300.000 US-Dollar |

| Debitorenbuchhaltung | 14.000, 00 USD |

| Inventar | 2.000, 00 USD |

| Verbindlichkeiten aus Lieferungen und Leistungen | 5.000, 00 USD |

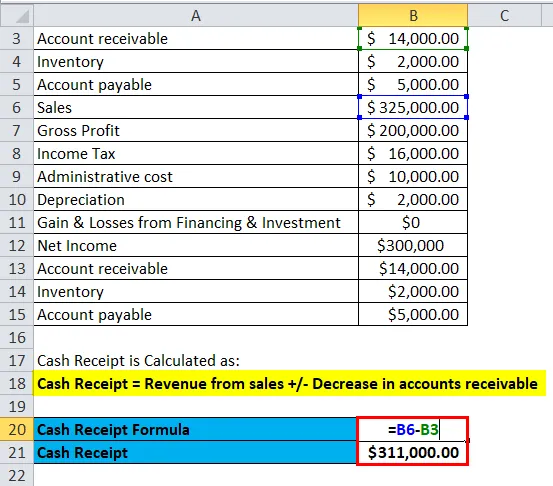

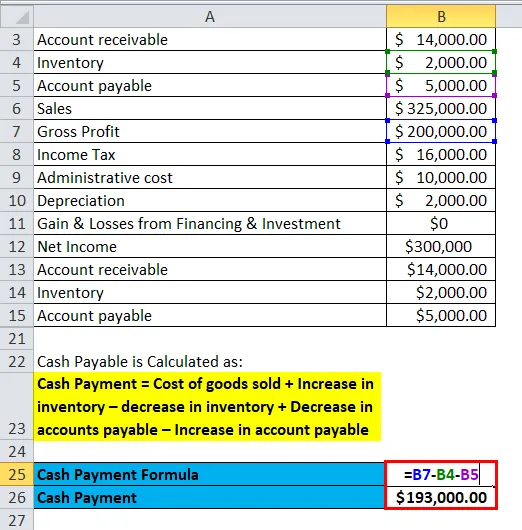

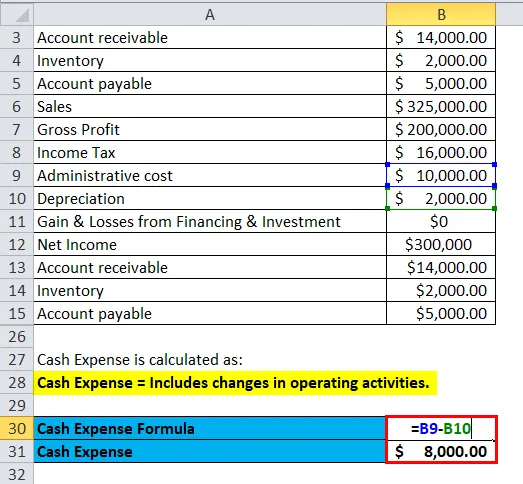

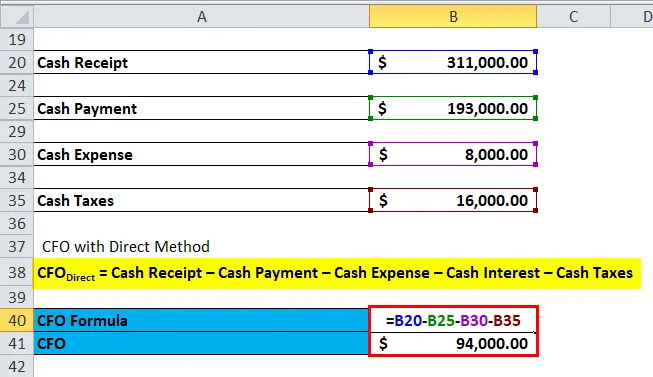

Berechnung mit direkter Methode–

- Barzahlung = 3, 25, 000 - 14, 000 = 3, 11, 000 USD

- Barzahlung = 2.00.000 - 2.000 - 5.000 = 1, 93.000 USD

- Bargeldkosten = 10.000 - 2.000 = 8.000 USD

- Bargeldsteuer = 16.000 USD

CFO Direct = Geldeingang - Barzahlung - Bargeldaufwand - Bargeldzinsen - Bargeldsteuern

CFO Direct = $ 3, 11.000 - $ 1, 93.000 - $ 8.000 - 0 - $ 16.000 = $ 94.000

Berechnung mit indirekter Methode: -

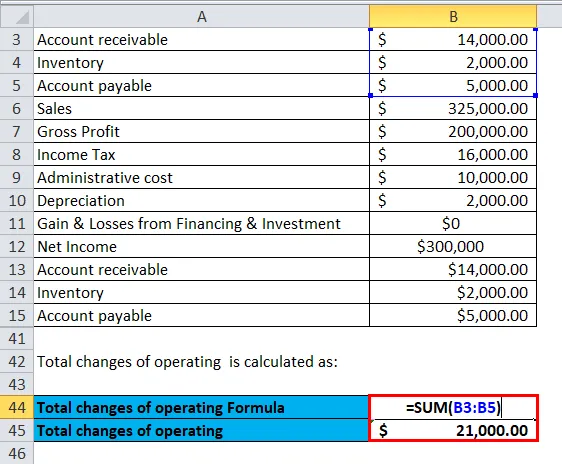

Angenommen, der Anfangswert ist Null.

Gesamte Betriebsänderungen = 14.000 + 2.000 + 5.000 = 21.000 USD

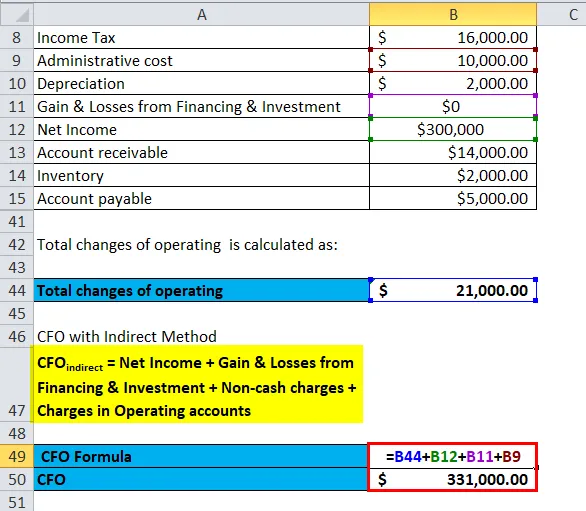

CFO indirekt = Nettoeinkommen + Gewinn & Verlust aus Finanzierung & Investition + Sachkosten + Kosten in Betriebskonten

CFO indirekt = 300.000 USD + 0 USD + 10.000 USD + 21.000 USD = 3, 31.000 USD

Bedeutung und Verwendung des Cash Flow from Operations Formula

Verwendung von CFO sind wie folgt:

- CFO hilft bei der Überprüfung des Bargeldflusses in einem Unternehmen.

- CFO hilft dabei, den Bereich der Geldgenerierung zu finden und zu pflegen.

- Es hilft einem Unternehmen, eine finanzielle Entscheidung zu treffen.

Bargeld ist eine sehr wichtige Voraussetzung für einen reibungslosen Geschäftsbetrieb. Es hilft einem Unternehmen, ein Geschäft zu erweitern, ein neues Produkt auf den Markt zu bringen, Schulden zu reduzieren, Gebühren zu zahlen usw. Wenn der Cashflow des Unternehmens steigt und ordnungsgemäß genutzt wird, wird dies prognostiziert Aktienkurs eines solchen Unternehmens wird in Zukunft hoch gehen.

Cash Flow aus dem operativen Geschäft Formelrechner

Sie können den folgenden Cashflow aus Operations Calculator verwenden

| Nettoeinkommen | |

| Sachaufwand | |

| Veränderungen im Working Capital | |

| Cashflow aus Betriebsformel = | |

| Cashflow aus Betriebsformel = | Nettoeinkommen + Sachaufwand + Veränderung des Working Capital | |

| 0 + 0 + 0 = | 0 |

Cashflow aus Betriebsformel in Excel (mit Excel-Vorlage)

Hier wird dasselbe Beispiel für die Formel "Cash Flow from Operations" in Excel durchgeführt. Es ist sehr einfach und unkompliziert.

Sie können den Cash Flow aus dem operativen Geschäft einfach mithilfe der Formel in der bereitgestellten Vorlage berechnen.

Cashflow aus laufender Geschäftstätigkeit von Neno Plastic Pvt. Ltd wird berechnet als:

Der Cashflow aus laufender Geschäftstätigkeit von MK Industries wird wie folgt berechnet:

Der Cashflow aus laufender Geschäftstätigkeit von RK Industries wird wie folgt berechnet:

Empfohlene Artikel

Dies war ein Leitfaden für die Formel für den Cashflow aus dem operativen Geschäft. Hier diskutieren wir seine Verwendung zusammen mit praktischen Beispielen. Wir bieten Ihnen auch Cash Flow from Operations Calculator mit herunterladbarer Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für die Asset Turnover Ratio

- Tage in Inventarformel

- Leitfaden zur Dividendenformel je Aktie

- Berechnen Sie das Schnellverhältnis mit der Formel

- Cash Flow From Operations Ratio (Beispiel)