Formel für das Capital Asset Pricing-Modell (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die Capital Asset Pricing-Modellformel?

Der Begriff „Capital Asset Pricing Model“ bezieht sich auf die Formel, die das Verhältnis zwischen der erwarteten Rendite des Wertpapiers und dem systematischen Risiko definiert. Mit anderen Worten, die Formel verwendet im Wesentlichen das systematische Risiko, um die erwartete Rendite des Wertpapiers zu berechnen. Die Formel für das Capital Asset Pricing-Modell kann abgeleitet werden, indem die risikofreie Rendite zum Produkt aus Beta der Wertpapier- und Marktrisikoprämie addiert wird (= Marktrendite - risikofreie Rendite).

Formel für das Capital Asset Pricing-Modell

R e = R f + β * (R m – R f )

wo,

- Re = Erwartete Rendite

- R f = risikofreie Rendite

- β = Beta des Wertpapiers

- R m = Marktrendite

Beispiele für die Formel des Capital Asset Pricing-Modells (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung des Capital Asset Pricing-Modells besser zu verstehen.

Sie können diese Excel-Vorlage für Capital Asset Pricing-Modellformeln hier herunterladen - Excel-Vorlage für Capital Asset Pricing-ModellformelnFormel für das Capital Asset Pricing-Modell - Beispiel 1

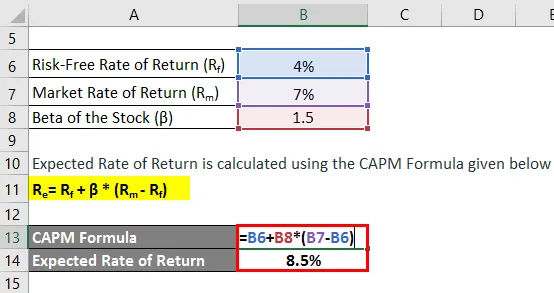

Nehmen wir das Beispiel von Phil, der kürzlich Aktien im Wert von 5.000 USD gekauft hat. Jetzt wurde ihm klar, dass der Markt im nächsten Jahr voraussichtlich eine Rendite von 7% erzielen wird, während die 10-jährigen Schatzwechsel mit 4% pro Jahr gehandelt werden. Die von ihm gekauften Aktien haben im Vergleich zum Markt ein Beta von 1, 5. Berechnen Sie die erwartete Rendite von Phil basierend auf dem Preismodell für Kapitalanlagen.

Lösung:

Die erwartete Rendite wird anhand der unten angegebenen CAPM-Formel berechnet

Re = Rf + β * (Rm - Rf )

- Erwartete Rendite = 4% + 1, 5 * (7% - 4%)

- Erwartete Rendite = 8, 5%

Auf der Grundlage des Capital Asset Pricing-Modells sollte Phil von den Aktien eine Rendite von 8, 5% erwarten.

Formel für das Capital Asset Pricing-Modell - Beispiel 2

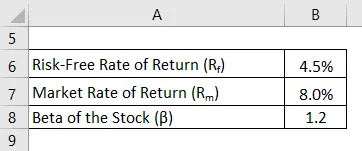

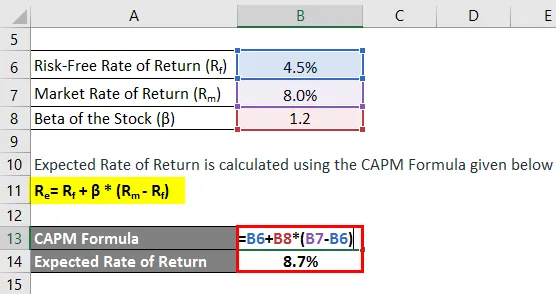

Nehmen wir ein weiteres Beispiel, in dem der Investor vor einem Jahr einige Aktien gekauft hat. In diesem Zeitraum ist der Gesamtmarkt um 8% gewachsen, während die von ihm gekauften Aktien eine Rendite von 9% erzielten. Die relevanten Schatzwechsel mit einer Laufzeit von 10 Jahren werden mit 4, 5% pro Jahr gehandelt. Die gekauften Aktien haben ein Beta von 1, 2 im Vergleich zum Markt, dh die Aktie ist riskanter als der Markt. Der Anleger möchte beurteilen, ob die Aktie angesichts ihres Risikograds eine angemessene Rendite erzielt. Unterstützung des Anlegers bei der Berechnung der erwarteten Rendite auf der Grundlage des Bewertungsmodells für Kapitalanlagen.

Lösung:

Die erwartete Rendite wird anhand der unten angegebenen CAPM-Formel berechnet

Re = Rf + β * (Rm - Rf )

- Erwartete Rendite = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Erwartete Rendite = 8, 7%

Basierend auf dem Capital Asset Pricing-Modell und dem gegebenen Risiko der Aktien beträgt die erwartete Rendite der Aktien 8, 7%, während der Investor eine tatsächliche Rendite von 9, 0% erzielt hat. Daher hat die Investition eine angemessene Rendite erzielt, um die erwartete Rendite zu übertreffen.

Erklärung der CAPM-Formel

Die Formel für CAPM kann mithilfe der folgenden Schritte abgeleitet werden:

Schritt 1: Ermitteln Sie zunächst die marktübliche risikofreie Rendite. In der Regel werden Erträge aus staatlichen Wertpapieren oder Schatzwechseln als Proxy für die risikofreie Rendite verwendet, da diese Wertpapiere das geringste Risiko aufweisen. Es ist mit R f bezeichnet .

Schritt 2: Bestimmen Sie als Nächstes die erwartete Rendite auf dem breiteren Markt basierend auf einer bestimmten Benchmark, die der Börsenindex sein kann. Es ist mit R m bezeichnet .

Schritt 3: Berechnen Sie als Nächstes die Marktrisikoprämie für das Wertpapier, indem Sie die risikofreie Rendite (Schritt 1) von der vom Markt erwarteten Rendite (Schritt 2) abziehen. Dies kann als Überschussrendite angesehen werden, die der Anleger über den risikofreien Zinssatz hinaus erwartet, um eine Entschädigung für die Investition in das relativ risikoreiche Wertpapier zu erhalten.

Marktrisikoprämie = R m - R f

Schritt 4: Bestimmen Sie als Nächstes das Beta des Wertpapiers basierend auf seiner relativen Bewegung in Bezug auf den Markt oder einen Referenzindex. Grundsätzlich ist es das Maß für die Volatilität der Aktienrendite, das sich aus der Bewertung der Kursschwankung im Verhältnis zur Bewegung auf dem Gesamtmarkt ergibt. Es ist mit β bezeichnet.

Schritt 5: Schließlich kann die Formel für CAPM abgeleitet werden, indem die risikofreie Rendite (Schritt 1) zum Produkt aus Beta des Wertpapiers (Schritt 4) und Marktrisikoprämie (Schritt 3) addiert wird (siehe unten).

Re = Rf + β * (Rm - Rf )

Relevanz und Verwendung der Capital Asset Pricing-Modellformel

Aus Sicht eines Finanzanalysten ist es wichtig, das Konzept des Capital Asset Pricing-Modells zu verstehen, da es in der Finanzbranche weitreichende Anwendung findet. Eine ihrer Hauptanwendungen ist die Berechnung der Eigenkapitalkosten, die schließlich zur Berechnung der gewichteten durchschnittlichen Kapitalkosten (WACC) herangezogen werden. Darüber hinaus ist WACC selbst eine weit verbreitete Anwendung, die die Finanzmodellierung, die Berechnung des Barwerts durch Abzinsung der künftigen Cashflows, die Bestimmung des Unternehmenswerts und des Eigenkapitalwerts umfasst.

Formelrechner für das Bewertungsmodell für Kapitalanlagen

Sie können den folgenden Formelrechner für das Capital Asset Pricing-Modell verwenden

| R f (%) | |

| β | |

| R m (%) | |

| E | |

| Re = Rf + (βX (Rm - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Empfohlene Artikel

Dies ist eine Anleitung zur Capital Asset Pricing Model Formula. Hier wird die Berechnung des Capital Asset Pricing-Modells anhand praktischer Beispiele erläutert. Wir bieten auch einen Capital Asset Pricing Model-Rechner mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Berechnung der Kapitalkosten anhand von Beispielen

- Wie berechnet man die Kapitalisierungsrate?

- Beispiele für Risikoprämienformeln

- Leitfaden zur Gewinnspanne Formel