Kumulierte Abschreibungsformel (Inhaltsverzeichnis)

- Formel

- Beispiele

- Taschenrechner

Was ist die kumulierte Abschreibungsformel?

Dies ist die Summe der Abnutzung des Anlagevermögens, die ab dem Zeitpunkt seit dem Kauf und der Einrichtung eines Anlagevermögens bis zum betrachteten Zeitraum berücksichtigt wurde. Es wird vom historischen Anschaffungswert des Vermögenswerts abgezogen, um den Nettobuchwert zu erhalten.

Das kumulierte Abschreibungskonto ist ein Gegenkonto, dh es wird als Abzug vom Vermögenswert ausgewiesen und gleicht daher den Saldo auf dem ihm zugeordneten Vermögenskonto aus.

Bilanzierung

Immer wenn eine Abschreibung als Aufwand für die Organisation erfasst wird, wird dem kumulierten Abschreibungskonto derselbe Betrag gutgeschrieben, der mit den Anschaffungskosten des Vermögenswerts und der gesamten kumulierten Abschreibung des Vermögenswerts verrechnet wird.

Der jährliche Eintrag der kumulierten Abschreibung lautet wie folgt in den Fachbüchern:

Nach Ablauf der Nutzungsdauer der Maschine:

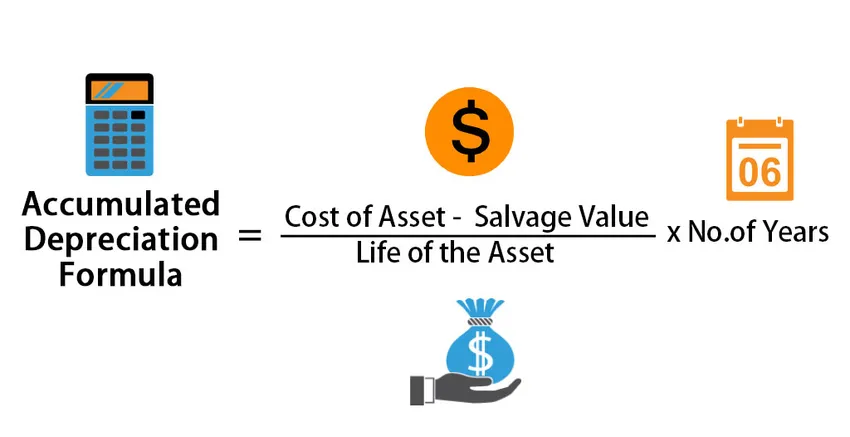

Formel für die kumulierte Abschreibung ist -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Beispiele für kumulierte Abschreibungsformeln (mit Excel-Vorlage)

Nehmen wir ein Beispiel, um die Berechnung der kumulierten Abschreibungsformel besser zu verstehen.

Sie können diese Excel-Vorlage für kumulierte Abschreibungsformeln hier herunterladen - Excel-Vorlage für kumulierte AbschreibungsformelnFormel für die kumulierte Abschreibung - Beispiel 1

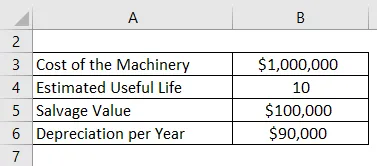

Das Unternehmen ABC kaufte Maschinen im Wert von 10.000 US-Dollar, was für das Unternehmen eine feste Größe darstellt. Es hat eine Nutzungsdauer von 10 Jahren und einen Restwert von 1.000.000 USD am Ende seiner Nutzungsdauer. Die Abschreibungen für das Unternehmen werden nach der linearen Methode berechnet. Sie betragen 90.000 USD pro Jahr für die nächsten 10 Jahre, bis der Wert der Maschinen 1.00.000 USD beträgt. Jedes Jahr erhöht sich das kumulierte Abschreibungskonto um 90.000 USD pro Jahr. Daher beträgt die jährliche Abschreibung zum Ende von 5 Jahren beispielsweise 90.000 USD, die kumulierte Abschreibung jedoch 4.50.0000 USD. Diese kumulierte Zahl ist die kumulierte Abschreibung. Sie verbleibt auf den Konten des Unternehmens, bis der Vermögenswert verkauft wird.

Lösung:

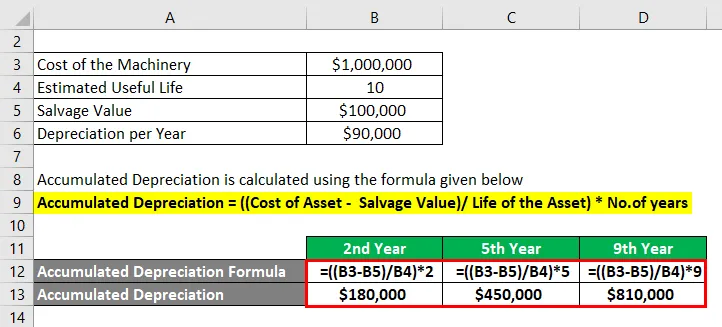

Die kumulierten Abschreibungen werden nach der unten angegebenen Formel berechnet

Kumulierte Abschreibung = ((Kosten des Vermögenswerts - Restwert) / Lebensdauer des Vermögenswerts) * Anzahl der Jahre

Für das 2. Jahr

- Kumulierte Abschreibung = ((1.000.000 - 1.00.000 USD) / 10) * 2

- Kumulierte Abschreibung = 1.80.000 USD

Für das 5. Jahr

- Kumulierte Abschreibung = ((1.000.000 - 1.00.000 USD) / 10) * 5

- Kumulierte Abschreibung = 450.000 USD

Für das 9. Jahr

- Kumulierte Abschreibung = ((1.000.000 - 1.00.000 USD) / 10) * 9

- Kumulierte Abschreibung = 810.000 USD

Hinweis:

Beachten Sie hier, dass wir nur 1 Maschinen für die angegebene Firma in Betracht ziehen. In Wirklichkeit gibt es Ergänzungen zu diesem Wert in Bezug auf Verbesserungen, Upgrades oder einfach den Kauf eines neuen Stücks. Jede hat eine andere Nutzungsdauer, und daher muss die Abschreibung für jede nach der seit ihrer Einrichtung angewandten Methode separat berechnet werden. Unten finden Sie einen Auszug für ein echtes Unternehmen:

Formel für die kumulierte Abschreibung - Beispiel 2

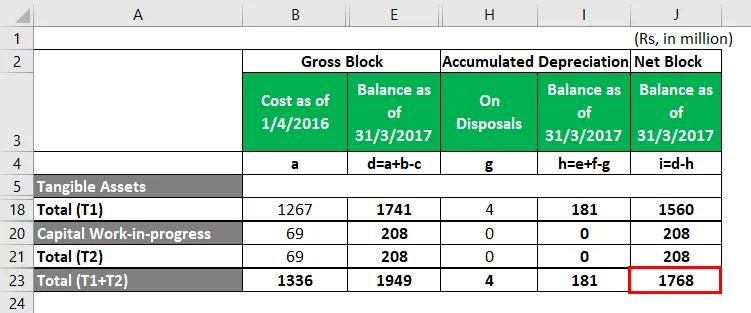

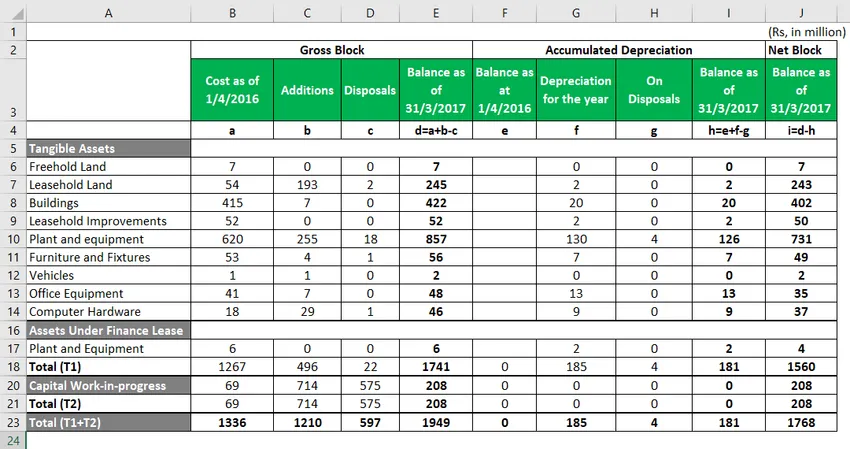

Minda Corporation.

Unten finden Sie einen Auszug der Abschreibungseffekte. Eine detaillierte Berechnung finden Sie in der Excel-Tabelle.

- Das rot hervorgehobene Kästchen ist der Nettoblockwert, den Sie in der Unternehmensbilanz für 2017 sehen.

- Dies ist das Netto der kumulierten Abschreibungen, die über die Anschaffungs- und Herstellungskosten und um die Abgänge vermindert verfügbar sind

Nachfolgend finden Sie den vollständigen Auszug aus der Berechnung des Netzblocks ab 2017.

- Beachten Sie, dass es sich bei den Sachanlagen um alle Vermögenswerte handelt, die das Unternehmen besitzt und die als Teil der Bilanz betrachtet werden können.

Zum Beispiel haben wir Sachanlagen als Sachanlage. Zum Stichtag 31. März, dem 17. März, wies das Sachanlagevermögen einen Gesamtwert von 620 Mio. Rupien auf, zu dem das Unternehmen weitere Ausrüstungsgegenstände im Wert von 255 Mio. Rupien hinzufügte, die unter „Zugänge während des Jahres“ ausgewiesen sind. Außerdem verkauften oder schrieben sie Geräte im Wert von 18 Mio. Rupien ab. Dies summierte sich zu dem Gesamtwert der Anlage und Ausrüstung auf 857 Mio. Rupien. Um zum Nettoblock zu gelangen, ist es wichtig, die Abschreibung zu berechnen und gegenüber dem Bruttoblock zu reduzieren, der, wie oben hervorgehoben, insgesamt 126 Mio. Rupien beträgt.

Erläuterung

Schritt 1: Identifizieren Sie die Kosten des Anlagevermögens, für die die Abschreibung berechnet werden muss

Identifizierung der Anlage (n) des Unternehmens und derjenigen, deren Wert im Laufe der Jahre aufgrund von Nutzung, Abnutzung oder aus anderen Gründen sinkt. Diese Wertminderung kann als Abschreibung bezeichnet werden.

Schritt 2: Berechnen Sie den zu berücksichtigenden Abschreibungsbetrag

Schätzen Sie die Nutzungsdauer des Anlagevermögens und berechnen Sie den Abschreibungsbetrag, der jedes Jahr vom Wert des Anlagevermögens abgezogen werden muss. Die Abschreibungsmethode ist im Wesentlichen die lineare Methode, die für einen Vermögenswert über die Nutzungsdauer des Vermögenswerts den gleichen Abschreibungsbetrag bedeutet.

Schritt 3: Die Ermittlung des Bilanzjahres wird vorbereitet, um die kumulierte Abschreibung des Jahres zu ermitteln

Nach der Berechnung des Abschreibungsbetrags für jedes Jahr kann die kumulierte Abschreibung für ein bestimmtes Jahr ermittelt werden, indem der jährliche Abschreibungsbetrag für die Vorjahre addiert wird.

Relevanz und Verwendung der kumulierten Abschreibungsformel

Gemäß den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) müssen alle Sachanlagen auf der Grundlage der geschätzten wirtschaftlichen Nutzungsdauer abgeschrieben werden.

Der Gesamtbetrag der kumulierten Abschreibung eines Anlagevermögens erhöht sich im Laufe der Zeit, da die Abschreibung für einen Vermögenswert während seiner gesamten Lebensdauer fortgeführt wird. Die ursprünglichen Anschaffungskosten des Vermögenswerts werden als Bruttokosten bezeichnet. Wenn die ursprünglichen Kosten oder die Bruttokosten um einen Betrag der kumulierten Abschreibungen und Wertminderungen reduziert werden, spricht man von den Nettokosten oder den Kostenübernahmen. Die kumulierte Abschreibung hilft dabei, die Gesamtabschreibung des Anlagevermögens von seinem Erwerbsvermögen zu seinem Veräußerungsvermögen zu verstehen. Wenn dieser Vermögenswert verkauft werden soll oder veraltet ist, wird der in den Büchern der kumulierten Abschreibungen enthaltene Gesamtbetrag zusammen mit den ursprünglichen Anschaffungskosten des Vermögenswerts rückgängig gemacht, wodurch alle Aufzeichnungen über den Vermögenswert aus der Bilanz des Unternehmens gestrichen werden.

Kumulierter Abschreibungsformelrechner

Sie können den folgenden Formelrechner für kumulierte Abschreibungen verwenden

| Anschaffungskosten | |

| Bergungswert | |

| Lebensdauer des Vermögenswerts | |

| Jahre | |

| Kumulierte Abschreibung | |

| Kumulierte Abschreibung = |

|

||||||||||

|

Empfohlene Artikel

Dies ist ein Leitfaden zur kumulierten Abschreibungsformel. Hier besprechen wir die Berechnung der kumulierten Abschreibungsformel zusammen mit praktischen Beispielen. Wir bieten auch einen kumulierten Abschreibungsrechner mit einer herunterladbaren Excel-Vorlage. Sie können sich auch die folgenden Artikel ansehen, um mehr zu erfahren -

- Formel für den Rechenmodus

- Wie berechnet man Verkäufe mit der Formel?

- Beispiele für Zinsaufwendungen

- Berechnung der Indexierungsformel mit Excel-Vorlage

- Abschreibungsformel | Beispiele mit Excel-Vorlage

- Typen und Beispiele eines Sonderjournals